来源:证星研报解读

2024-05-10 17:21:11

中邮证券有限责任公司陈基赟,刘卓近期对长龄液压进行研究并发布了研究报告《挖机行业有望筑底向上,光伏业务带来新增长点》,本报告对长龄液压给出增持评级,当前股价为23.05元。

长龄液压(605389)

事件描述

公司发布2023年年度报告,全年实现营收8.06亿元,同减10.05%;实现归母净利润1.02亿元,同减20.01%;实现扣非归母净利润0.96亿元,同减12.62%。

公司发布2024年一季报,实现营收2.25亿元,同增10.46%;实现归母净利润0.33亿元,同增26.19%;实现扣非归母净利润0.32亿元,同增29.03%。

事件点评

2023年营收受工程机械行业下滑影响。分产品看,张紧装置、中央回转接头、精密铸件分别实现营收3、1.96、2.05亿元,同比增速分别为-23.15%、-23.86%、-9.50%,主要受工程机械行业下行影响。同时,受益尚驰收购并表,其他业务实现快速增长。

2024Q1毛利率/净利率快速提升。2023年公司毛利率同比微降0.30pct至24.18%;2024Q1公司毛利率提升至27.38%,净利率提升至17.04%,主因尚驰高毛利业务并表影响。

2023年费用率有所上升,看好后续规模增长带来费用率下降。2023年公司期间费用率同增1.12pct至10.18%,其中销售费用率同增0.92pct至2.50%、管理费用率同增0.39pct至5.57%、财务费用率同减0.63pct至-2.16%、研发费用率同增0.44pct至4.27%。我们认为2023年费用率上升主因营收规模受工程机械行业下滑影响,看好后续行业复苏下营收规模增长带来费用率下降。

收购江阴尚驰,光伏回转减速器有望带来第二成长曲线。公司依托自身研发优势,开发了回转减速器新品,该产品能广泛应用于工程机械、AGV运输设备、光伏跟踪系统、光热跟踪系统等。2023年9月公司收购江阴尚驰70%股权,交易作价为33,600万元。尚驰的主要产品为回转减速器,是光伏跟踪支架的组成部分,减速器可为跟踪支架提供动力,组件面板因此能够追踪太阳照射角度并调整,提高发电效率。光伏支架用于支撑光伏组件,在光伏系统中成本占比7%-14%。跟踪支架成本大约为固定支架的两倍,但跟踪支架相比固定支架能够提升发电效率6%-35%,实现更低的发电成本,有效提高项目收益率,具备较高性价比。

盈利预测与估值

公司为集液压元件、精密铸件等产业于一体的大型企业,主业受益于挖机周期向上,叠加收购尚驰打开第二成长曲线,预计公司2024-2026年营业收入预测为10.81/12.29/13.91亿,同比增速分别为34.04%、13.72%、13.15%;预计归母净利润为1.5、1.79、2.10亿元同比增速分别为47.49%、19.03%、17.62%。公司2024-2026年业绩对应PE分别为22.49、18.89、16.06倍,维持“增持”评级。

风险提示:

工程机械复苏不及预期风险;光伏装机不及预期风险;竞争加剧风险。

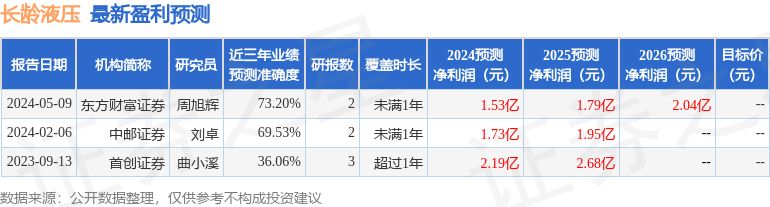

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券周旭辉研究员团队对该股研究较为深入,近三年预测准确度均值为73.2%,其预测2024年度归属净利润为盈利1.53亿,根据现价换算的预测PE为21.75。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-02-28

证星研报解读

2026-02-28

证星研报解读

2026-02-27

证星研报解读

2026-02-27

证星研报解读

2026-02-27

证星研报解读

2026-02-27

证券之星资讯

2026-02-28

证券之星资讯

2026-02-28

证券之星资讯

2026-02-28