来源:证星公司调研

2024-05-10 16:47:23

证券之星消息,2024年5月10日航宇科技(688239)发布公告称公司于2024年5月6日接受机构调研,上海磐厚投资、东方阿尔法、鹏华基金、天弘基金、创金合信、嘉实基金、华泰保兴、天风证券、华夏基金、国信证券、上海人寿、圆信永丰、中国国际金融、国泰君安、汇添富、国泰基金、华泰证券、博道基金、华安基金、上海东方证券、景顺长城、汇丰晋信、兴业证券参与。

具体内容如下:

问:公司总体情况介绍。

答:2023年度,公司营业收入的增长主要来源于航空和燃气轮机市场领域。公司核心业务板块航空锻件业务继续保持增长态势,航空锻件营业收入较上一年度增幅38.28%,占公司年度主营业务收入的比例为74.67%;同时,公司加强工艺改进,积极扩展燃气轮机领域业务,不断开发新客户,燃气轮机锻件营业收入较上一年度增幅243.23%,占公司年度主营业务收入的比例上升到8.27%。

从国内外市场来看,公司境内外市场均保持增长。境内主营业务收入14.00亿元,较上一年度增长26.82%,占公司年度主营业务收入的69.65%;境外主营业务收入6.10亿元,较上一年度增长92.34%,占公司年度主营业务收入的30.35%。问:公司在手订单情况。

答:公司在手单持续增长。截至报告期末,以客户下达的订单统计,公司尚有在手订单总额26.03亿元,同比增长28.48%。此外,根据公司与客户已签订的长期协议,结合与客户确认的排产计划,按照相应价格预估的长协期间在手订单金额约22.65亿元。综上,截至报告期末,公司合计在手订单约为48.68亿元。

问:外贸收入及订单增长较快的原因?

答:海外冲突对航空供应链造成冲击,份额向中国转移;海外通货膨胀及能源价格上涨,公司产品价格更具竞争力,同时也使得公司外贸产品有一定的涨价空间。2023年至今与多家海外客户新签/续签了部分长期协议,确保公司产品未来几年的供应份额,为公司外贸收入增长奠定了良好基础。

问:境外业务毛利率升的原因?

答:主要为规模效益的体现,亦有部分产品价格上涨的因素。

问:公司有供应C919的零部件吗?

答:目前C919使用的Leap-1C发动机,公司是该型号发动机环锻件主要供应商之一。同时也是国产航空发动机CJ1000/2000环锻件的核心主研制单位。

问:赛峰进入公司前五大客户的原因?

答:年度内,公司在赛峰LEP系列发动机上部分件号份额有所提升,赛峰的总体交付量增加。此外,GE也是公司的主要境外终端客户之一,但大部分GE产品是由公司与与其指定机加商进行直接交易,因而GE未进入前五大客户。

问:公司主要原材料是什么?主要供应商是哪些?

答:主要原材料为高温合金、钛合金,主要供应商为抚钢、隆达、大冶特钢、长钢、六合、西部超导、宝鸡钛业、金天钛业、陕西天成等。

问:公司未来的主要业务增长点有哪些?

答:航空、燃气轮机、核电、水下深潜器等业务都将是公司的主要增长点。

问:能源锻件下半年增速放缓的原因?

答:下游行业整体需求放缓。

问:德兰航宇的产能利用率预计什么时候达产?达产后的产能是多少?

答:公司将加强生产管理促使产线尽快达产,争取在今年实现满产。根据前期的测算,德阳产线达产的产值在10-15亿元,前期可研报告是基于特定的产品结构、生产条件做的测算,由于行业特性,不同的产品组合下,整体产能具有较大的弹性空间。

问:燃气轮机增长主要是国内还是国外增长?

答:2023年度增长主要来自国内业务,该板块国外需求也较为旺盛。整体来看燃气轮机市场前景广阔。

问:我了解到贵司在不同ESG评级系统的分数差别较大,例如在华证是BB,商道融绿是B。贵公司是否有前瞻性的规划,比如研发更环保的取技术或实施循环经济项目?

答:公司高度重视ESG管理,致力于探索数字化平台建设,最大程度实现节能降耗的目标;在新项目的建设规划中,将融入绿色工厂、节能低碳的环保理念。

问:尊敬的航宇科技各位领导,有几个请教一下: ①公司4月30日公告副总经理刘明亮先生辞职,从刘先生的履历来看,他应该是负责公司的国际板块的,请他辞职以后,公司的哪位高管负责公司国际板块,新负责人是否有相关的经验?②公司公告公司的控股股东的工商登记信息发生了变更,名称由“贵州百倍投资咨询有限公司”变更为“山东怀谷企业管理有限公司”,请工商登记变更的原因是什么?多谢管理层!

答:目前公司的核心管理团队在难变形金属材料环形锻件行业均具有丰富的研发、生产、质量、销售等领域管理经验,对行业发展趋势和客户需求有较深的理解,公司高管离职系个人原因,不会影响公司业务正常开展。

山东怀谷(原贵州百倍)的主营业务为投资及企业管理,莱西市针对高端装备制造、高端材料等新兴产业有多项扶持政策,聚集形成了众多专业化产业园区,有较多潜在投资机会。以上变更基于控股股东其自身业务发展需要,对航宇科技的治理结构及经营活动等不构成任何影响,不会导致航宇科技控股股东及实际控制人发生变化。航宇科技(688239)主营业务:从事航空难变形金属材料环形锻件研发、生产和销售。

航宇科技2024年一季报显示,公司主营收入5.78亿元,同比上升3.21%;归母净利润5577.82万元,同比上升10.36%;扣非净利润5188.29万元,同比上升5.39%;负债率49.03%,投资收益-140.1万元,财务费用533.8万元,毛利率26.25%。

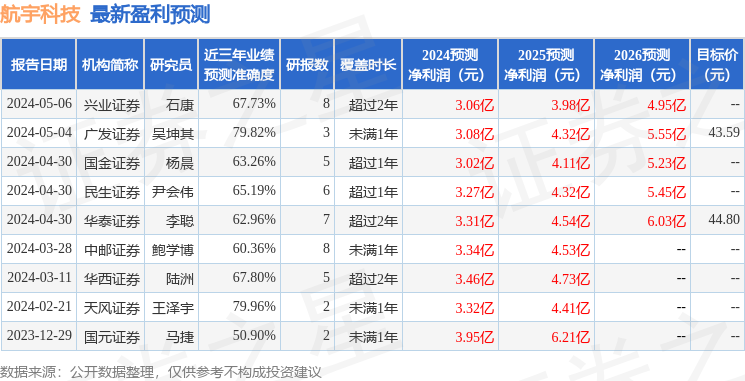

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为45.3。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入9078.36万,融资余额增加;融券净流入296.96万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星公告

2026-03-15

证券之星公告

2026-03-15

证券之星公告

2026-03-15

证券之星公告

2026-03-15

证券之星公告

2026-03-15

证券之星公告

2026-03-15

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13