来源:证星研报解读

2024-05-09 09:25:48

中邮证券有限责任公司王琦近期对新希望进行研究并发布了研究报告《聚焦核心主业,养殖成本下行》,本报告对新希望给出增持评级,当前股价为9.14元。

新希望(000876)

事件:

公司发布2023年年报及2024年一季报,其中1)2023年实现营业收入1417.03亿元,同比增长0.14%;归母净利润2.49亿元,同比扭亏为盈;2)2024年一季度,实现营业收入239.08亿元,同比下降29.49%;归母净利润为亏损19.34亿元。公司出售白羽肉禽和食品业务股权,获得53.7亿的投资收益是23年业绩扭亏的关键,两大主业中饲料稳健,24年一季度猪业的拖累已有所减弱。

点评:生猪承压,饲料稳健

生猪:主动调整,24年Q1已有所改善。23年和24年Q1公司出栏量为1768/456万头,同比为+21.0%、-3.3%。公司清退低效场线、提升产能利用率的效果已经有所体现。2023年末,公司在运营场线出栏肥猪完全成本达到15.8元/kg,较22年四季度下降0.9元/kg,预计24年年底将下降至15元/kg以下。我们预计养猪业务23年全年及24年Q1分别约亏损53亿和17亿。

饲料:销量稳定,吨净利增加。公司2023年内外销饲料销量合计达2876万吨,同比增长1%,其中猪料、禽料和水产料销量分别为1114/1522/171万吨,同比分别为4%、0%和-4%。同时公司提升运营能力,全年制造费用同比下降4元/吨,吨均净利润同比增长7%。23年公司饲料板块贡献净利约14-15亿。

在行业处于猪周期的下行磨底阶段,公司出售和剥离非主业资产、定增募资、处置空闲猪场等动作,持续降低公司经营压力。至24年一季度末,公司货币资金保有量在109亿左右,总体上来说公司的现金流状况能满足生产经营的需要以及授信用信情况总体稳定。

困境中恢复,维持“增持”评级

公司规模战略收缩,但效率提升将带动盈利能力的增强。我们预计公司2024-2026年的归母净利为12/39/38亿元,对应EPS为0.26/0.86/0.84元。公司正从困境中恢复,维持“增持”评级。

风险提示:发生动物疫情风险,需求不及预期风险

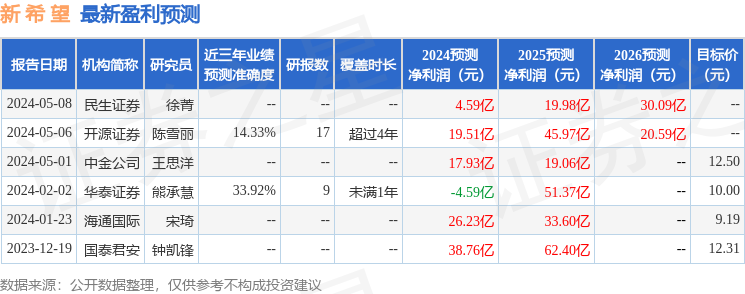

证券之星数据中心根据近三年发布的研报数据计算,华泰证券熊承慧研究员团队对该股研究较为深入,近三年预测准确度均值为33.92%,其预测2024年度归属净利润为亏损4.59亿。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为11.27。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13