华安证券:给予龙佰集团买入评级

来源:证星研报解读

2024-05-07 23:12:15

华安证券股份有限公司王强峰近期对龙佰集团进行研究并发布了研究报告《一季度业绩同比大幅改善,钛产业景气度持续向好》,本报告对龙佰集团给出买入评级,当前股价为21.88元。

龙佰集团(002601)

主要观点:

事件描述

2024年4月23日晚,龙佰集团发布2023年年报及2024年一季报,2023年实现营业收入267.94亿元,同比增加10.93%;归母净利润32.26亿元,同比减少5.64%。其中2024Q1实现营收72.94亿元,同比增长4.54%,环比增长12.03%,实现归母净利润9.51亿元,同比增长64.15%,环比下降12.27%,销售毛利率28.29%,环比改善+0.75pct。

钛白粉产销提升,价格触底提升,公司业绩逐步修复

2023年,钛白粉行业景气度从底部逐步复苏,价格有所反弹,公司有效提高钛白粉、海绵钛产能利用率,钛白粉、海绵钛产销量提升明显。根据百川数据,2023Q4、2024Q1钛白粉均价分别为16361.69、16063.75元/吨,环比分别变化+4.40%、-1.82%。2023年,公司生产钛白粉119.14万吨,同比增长20.36%,其中硫酸法钛白粉80.40万吨,同比增长18.18%,氯化法钛白粉38.74万吨,同比增长25.18%;共销售钛白粉115.89万吨,同比增长24.93%,其中,国内销量占比43.53%,国际销量占比56.47%。2023年生产海绵钛5.18万吨,同比增长36.05%,销售海绵钛4.70万吨,同比增长28.15%。2023年生产铁精矿424.08万吨,同比增加16.63%,销售铁精矿433.82万吨,同比减少0.65%;生产钛精矿147.45万吨,同比增长26.14%,全部内部使用,有效保障了公司原料供应。

出口景气度提升,新产能持续推进,助力成长空间

近些年,海外钛白粉厂商在成本及环保压力下,竞争力逐渐不占优势,国内钛白粉企业技术及产能双双提升,出口量逐年提升。2023年全年,国内钛白粉出口量164.2万吨,同比增长16.75%。2024.03,钛白粉出口量达到19.6万吨,同比增长29.64%,环比增长46.76%,出口价格2264.64美元/吨,环比2月增加63.29美元/吨,出口景气度进一步提升。新产能方面,龙佰矿冶公司20万吨/年氯化法钛白粉建设项目目前处于环评批复阶段,云南国钛年产3万吨转子级海绵钛智能制造技改项目二期(1.5万吨)正在进行设备调试;甘肃国钛3万吨/年转子级海绵钛技术提升改造项目二期(1.5万吨)正在进行设备调试。年产20万吨电池材料级磷酸铁项目三期(10万吨)正在进行部分厂房建设,公司的一体化布局将进一步夯实在钛产业的地位及优势。

投资建议

公司垂直一体化钛产业链成本优势显著,加速布局高端海绵钛以及锂电新能源材料项目有序推进,将为公司带来第二成长空间,目前钛白粉行业景气度向好,预计公司2024-2026年归母净利润分别为39.02、44.90、53.15亿元(2024-2025前值分别为35.90、43.23亿元),同比增速为21.0%、15.0%、18.4%。当前股价对应PE分别为13、12、10倍。维持“买入”评级。

风险提示

(1)项目建设进度不及预期的风险;

(2)项目审批进度不及预期的风险;

(3)原材料价格大幅波动的风险;

(4)产品价格大幅下跌的风险。

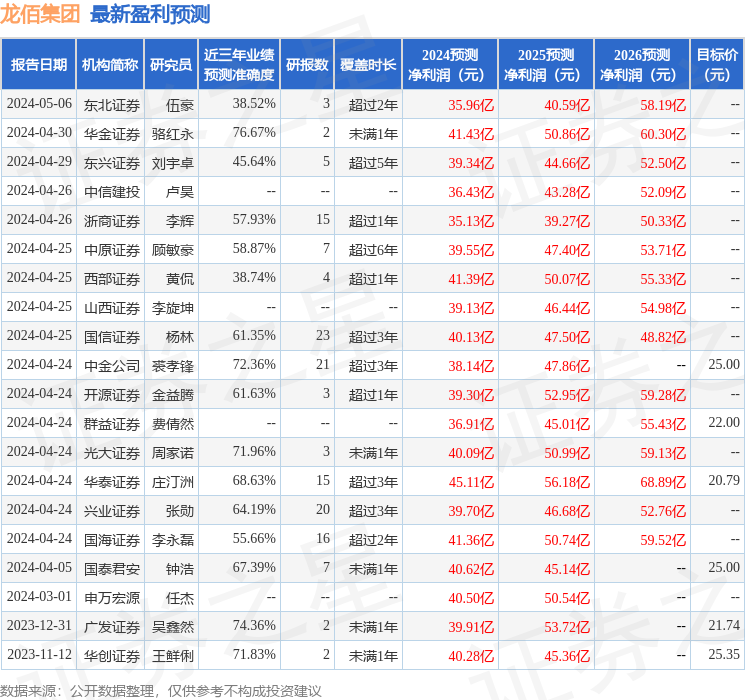

证券之星数据中心根据近三年发布的研报数据计算,华金证券骆红永研究员团队对该股研究较为深入,近三年预测准确度均值为76.67%,其预测2024年度归属净利润为盈利41.43亿,根据现价换算的预测PE为12.57。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级15家,增持评级3家,中性评级1家;过去90天内机构目标均价为22.91。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关阅读

证星研报解读

2024-05-19

证星研报解读

2024-05-19

证星研报解读

2024-05-19

证星研报解读

2024-05-19

证星研报解读

2024-05-19

证星研报解读

2024-05-19

特别推荐

证券之星资讯

2024-05-17

证券之星资讯

2024-05-17

证券之星资讯

2024-05-17