来源:证星研报解读

2024-05-06 08:55:16

中泰证券股份有限公司王可,王子杰近期对赢合科技进行研究并发布了研究报告《锂电设备龙头,固态电池设备及电子烟业务持续受益》,本报告对赢合科技给出增持评级,当前股价为16.46元。

赢合科技(300457)

报告摘要

公司层面:锂电设备及电子烟业务共同发力,业绩有望实现高增。公司目前主营业务包括锂电池前中道自动化设备和服务以及电子烟业务。锂电池设备业务方面,公司技术实力雄厚,主要客户包括国内外龙头电池企业。受益过去几年国内外新能源产业化发展,公司锂电设备业务实现快速增长,公司整体收入规模由2019年16.70亿元增长至2023年97.50亿元,CAGR超55%;整体归母净利润亦从1.65亿元增长至5.54亿元,CAGR超35%。在锂电设备业务短期增速放缓背景下,公司第二曲线电子烟业务快速增长,助力公司业绩高速增长。

锂电设备业务:持续受益固态电池等新技术发展及海外扩产进程。技术上,通过持续研发和创新,公司核心设备技术处于行业领先地位,持续获得国内外头部客户订单,在前道及中道设备竞争实力突出,未来有望受益叠片电池技术及固态电池技术发展,实现规模快速增长。

客户上,绑定宁德时代、比亚迪、LG、ACC、宝马国内外内众多知名厂商,客户结构不断优化,未来有望实现海外收入占比持续提升。

此外,在盈利水平上,我们判断公司锂电设备业务已走出低谷时刻(基于:①相对更高毛利率的中道设备销售占比有望提升;②前期产能扩张产生的前置性费用降低;③公司优化供应链体系与采购模式,降低供应链成本;④公司加强公司内部廉洁建设,持续推行精细化成本核算与管理),有望逐步改善毛利率,提升净利润率。在聚焦锂电主营业务和聚焦大客户战略的指引下,公司有望充分受益大客户在海外扩产进程。

电子烟业务情况:产品上,公司子公司斯科尔提供丰富口味水果电子烟,持续赢得欧洲用户青睐,旗下品牌SKE在2022年下半年进入英国市场以来,市占率持续飙升,截至2023年8月,SKE英国份额排行提升至第三位,同时与2023年底推出换弹式电子烟产品。产能方面,公司产能持续扩大,拥有员工超过5000余人,设立沙井分厂,20000余平方米的制造产业基地。盈利水平上,营业收入和净利润在2023年实现快速增长。随着斯科尔在英国的市占率迅速提升及其他海外市场持续布局,公司电子烟业务盈利能力有望实现进一步提升。

首次覆盖,给予“增持”评级。公司是国内锂电设备龙头,依托先发优势布局固态电池设备,有望充分受益新技术发展,同时电子烟业务亦持续获得快速发展。预计公司2024-2026年归母净利润为9.22、11.87、14.75亿,对应的PE分别为12、9、7倍。

风险提示:锂离子电池行业波动风险、电子烟业务政策风险、汇率波动的风险、市场规模不及预期、研究报告使用的信息更新不及时的风险。

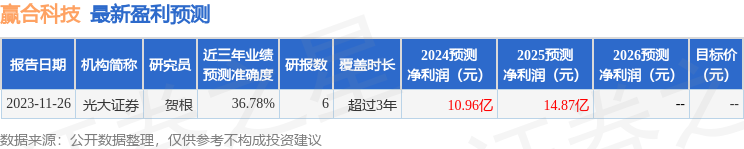

证券之星数据中心根据近三年发布的研报数据计算,光大证券贺根研究员团队对该股研究较为深入,近三年预测准确度均值为36.78%,其预测2024年度归属净利润为盈利10.96亿,根据现价换算的预测PE为9.74。

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-15

证星研报解读

2026-03-15

证星研报解读

2026-03-14

证星研报解读

2026-03-14

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13