来源:证星研报解读

2024-05-05 22:10:33

信达证券股份有限公司冯翠婷近期对巨人网络进行研究并发布了研究报告《新游驱动业绩高增长,AI布局实现降本增效》,本报告对巨人网络给出买入评级,当前股价为11.79元。

巨人网络(002558)

事件:巨人网络发布2023年年报与2024第一季度财报。2023年公司实现营收29.24亿元,同比增长43.5%;实现归母净利润10.86亿元,同比增长27.67%;实现扣非归母净利润13.73亿元,同比增长34.84%。2024Q1,公司实现营收6.96亿元,同比增长37.21%;实现归母净利润3.52亿元,同比增长43.97%;实现扣非归母净利润4.05元,同比增长54.42%。2023年分配预案发布,公司拟向全体股东每10股派发现金红利0.80元(含税)。

点评:

新游强劲老游平稳,共助业绩亮眼表现。2023年及2024Q1公司营收及归母净利润高增,主要得益于:旗舰新游《原始征途》上线并大获成功,首月流水破3亿,全年流水超15亿,累计用户超1500万;自研推理派对手游《太空杀》上线且表现良好,截至2023年末,国内累计注册用户突破1亿,DAU突破250万;存量产品《球球大作战》通过玩法、美术、商业化等多维度革新,DAU企稳大幅回升,月度收入实现5连增,活跃ARPU及付费率、iOS畅销榜排名创新高。

小程序布局初见成效,多品类共筑积极前景。征途IP赛道,小程序游戏布局已初步完成,《王者征途》测试启动,排名流水稳步上升;《原始征途》小程序游戏调优完毕,公司预计年中发力;《征途2》等小程序游戏研发初步完成。同时《原始征途》保持快速研发迭代,有望于上半年推出以全新玩法“万国争霸”为核心的新版本,助力流水回升。休闲竞技赛道,《球球大作战》24年保持良好增长势头,《太空杀》持续迭代完善并深耕国际市场。其他品类,策略卡牌手游《月圆之夜》取得新突破,累计活跃用户数突破2700万,DAU超过40万。

AI领域全方位布局,降本增效作用显著。24Q1销售费用率/管理/研发费用率分别为29.01%/6.00%/22.14%,同比变动分别为-9.68/-2.35/-6.81pct,销售费用率及研发费用率下降明显,主要系公司一系列AI工具平台、垂类AI大模型GiantGPT等赋能游戏开发、运营、发行等多个环节,助力公司整体费用率逐步优化。同时公司积极探索多个游戏产品的AI融合玩法,《太空杀》中推出“AI推理小剧场”,为用户打造全新体验。

盈利预测与投资评级:公司产品有序上线有望贡献业绩中长期增长,且公司在AI领域有持续的布局和探索,我们预计公司24-26年营业收入分别为33.43/37.58/40.97亿,同比增长14.3%/12.4%/9.0%;归母净利润分别为15.45/17.38/19.33亿,同比增长42.2%/12.5%/11.2%,继续维持”买入“评级。

风险因素:新品上线的不确定性;游戏版号发放的不确定性;公司经营不确定性;宏观经济波动风险等。

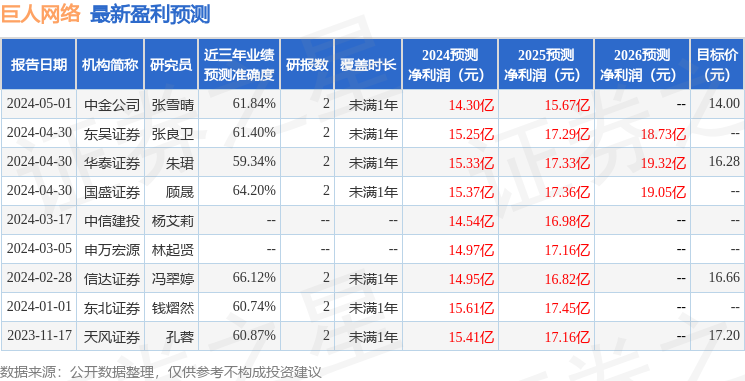

证券之星数据中心根据近三年发布的研报数据计算,信达证券冯翠婷研究员团队对该股研究较为深入,近三年预测准确度均值为66.12%,其预测2024年度归属净利润为盈利14.95亿,根据现价换算的预测PE为15.51。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为15.65。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-17

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17