来源:证星研报解读

2024-05-05 20:20:32

华安证券股份有限公司王强峰,潘宁馨近期对荣盛石化进行研究并发布了研究报告《业绩同比改善,新材料快速放量》,本报告对荣盛石化给出买入评级,当前股价为11.21元。

荣盛石化(002493)

主要观点:

事件描述

事件1:4月25日,荣盛石化发布2023年度报告,实现营业收入3251.12亿元,同比上升12.46%;实现归母净利润11.58亿元,同比下降65.33%;实现扣非归母净利润8.20亿元,同比下降59.24%;实现基本每股收益0.12元/股。其中,第四季度实现营业收入860.64亿元,同比上升34.52%,环比上升1.82%;实现归母净利润10.51亿元,同比上升149.78%,环比下降14.83%;实现扣非归母净利润9.50亿元,同比上升128%,环比下降24.48%。

事件2:4月29日晚,荣盛石化发布2024年一季报,第一季度实现营业收入810.88亿元,同比上升16.30%,环比下降5.78%;实现归母净利润5.52亿元,同比上升137.63%,环比下降47.48%;实现扣非归母净利润4.75亿元,同比上升130.18%,环比下降50.00%。

全年受原油波动影响明显,成品油和芳烃维持较高景气

全年来看,收入实现稳步提升,盈利能力有所波动。浙石化是公司最大盈利来源,2023全年实现营业收入2602.00亿元,净利润13.67亿元。中金石化实现营业收入216.58亿元,净利润3857.37万元。分板块来看,炼油/化工/PTA/聚酯化纤板块分别实现毛利246.99/123.74/-3.40/4.72亿元,毛利率分别为20.26%/10.16%/-0.64%/3.21%,同比+2.10/-0.22/+0.26/-0.02pct。全年来看,公司业绩受原油波动影响明显,上半年油价回落带来库存减值压力,下半年油价冲高回落,库存损益部分影响减弱,盈利有所改善。从具体产品来看,2023年全年成品油受国内外出行需求的持续修复影响下维持相对较高景气,浙石化拥有成品油出口指标充分受益;随着供给投放阶段性结束,2023年PX供需改善明显,全年维持较好盈利;受需求不振和产能扩张影响,2023年烯烃板块整体承压。

一季度原油上行,炼化价差改善

一季度同比改善明显,环比有所承压。一方面2024Q1化工品下游需求提振叠加原油成本支撑效应明显,烯烃价格提振,芳烃、成品油、部分煤化工产品价格坚挺;第二,原油环比四季度有小幅上涨,带来一定程度的原料库存收益。第三,春节因素对产品销量及收入有所影响。我们认为全年来看,原油将保持中高位震荡,PX及聚酯环节供需改善盈利有望持续较高水平,出行需求坚挺成品油盈利稳定,烯烃价差触底缓慢回升,整体盈利向好。

费用端,2024年一季度费用率稳定,销售费用率/管理费用率/财务费用率同比-0.03pct/-0.01pct/+0.76pct。

积极推动项目建设,延链补链、降油增化

公司沿着延链补链、降油增化、提高产品附加值的路线仍能保证未来的资本开支,从而驱动中长期成长性。报告期内,一批新项目、新装置陆续开车,包括浙石化年产40万吨ABS装置、年产38万吨聚醚装置、年产27/60万吨PO/SM装置、年产10万吨顺丁稀土橡胶共线年产7万吨镍系顺丁橡胶装置、年产6万吨溶聚丁苯橡胶装置、年产30万吨醋酸乙烯装置、年产1000吨/年α-烯烃中试装置,永盛科技年产25万吨功能性聚酯薄膜扩建项目等均已实现投产。2024年1月,公司公告拟投资金塘新材料项目,预计总投资675亿元,含300万吨/年催化裂解装置、60万吨/年芳烃抽提联合装置、100万吨/年EVA联合装置、20万吨/年POE装置、40/25万吨/年苯酚/丙酮装置、20万吨/年1,3-丙二醇装置、40/88万吨/年PO/SM装置等。

对于炼化公司而言,我们认为在新材料领域的竞争将会有充分优势,一是充足现金流带来的先发投资优势,二是高研发投入带来的高效率产出,三是一体化平台优势带来的持续成本优势,且在项目审批收紧的背景下原料优势的稀缺性将愈发显现。

投资建议

由于烯烃板块需求低于预期,我们下调公司盈利预测,预计荣盛石化2024-2026年归母净利润36.41、90.27、119.57亿元(2024-2025年原值84.04、106.13亿元),EPS0.36/0.89/1.18元,对应PE为31.18X/12.57X/9.49X。维持买入评级。

风险提示

(1)原材料及主要产品价格波动引起的各项风险;

(2)安全生产风险;

(3)环境保护风险;

(4)项目投产进度不及预期;

(5)宏观经济下行。

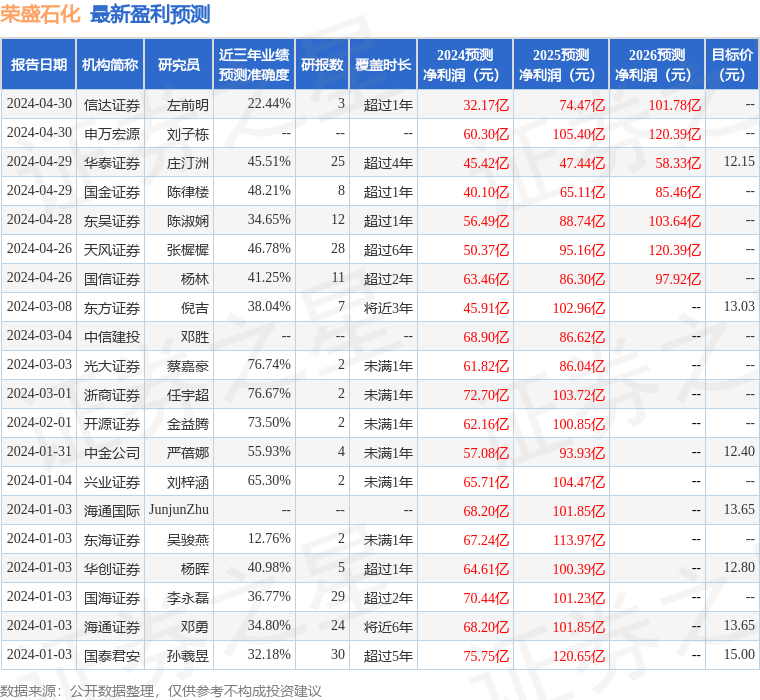

证券之星数据中心根据近三年发布的研报数据计算,光大证券蔡嘉豪研究员团队对该股研究较为深入,近三年预测准确度均值为76.74%,其预测2024年度归属净利润为盈利61.82亿,根据现价换算的预测PE为18.38。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级12家,增持评级1家;过去90天内机构目标均价为12.59。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17