来源:证星研报解读

2024-05-05 13:50:20

华安证券股份有限公司张帆近期对普源精电进行研究并发布了研究报告《持续加大研发投入,高端化与差异化助力长期发展》,本报告对普源精电给出买入评级,当前股价为35.14元。

普源精电(688337)

主要观点:

公司发布2024年一季报

公司发布2024年一季报,2024年Q1公司实现营收1.51亿元(-3.54%),归母净利润0.06亿元(-72.75%),扣非后归母净利润为-0.07亿元(-151.38%),经营活动现金流净额-0.26亿元,加权平均净资产收益率0.22%。公司销售毛利率54.81%,销售净利率6.31%。

持续加大研发投入,发布2024年股权激励计划草案彰显发展信心公司一直以来高度重视自主研发与差异化竞争,力争构筑强竞争力。2024年一季度公司持续投入西安与上海研发中心建设,并加大对新产品的研发力度,研发费用合计0.43亿元(+41.57%),研发费用率达28.52%。我们认为,电子测量仪器行业长坡厚雪,强研发是实现产品高端化的必要条件,未来随着产品量产,规模效应显现,公司研发费用率有望降低。

公司发布2024年股权激励计划草案,本激励计划拟授予激励对象的限制性股票数量为280.00万股,激励对象共计80人。而此次股权激励草案设置的业绩考核目标是以2023年为基数,2024年营收/净利润同比增长不低于30%/20%;以2024年为基数,2025年营收/净利润同比增长不低于30%/20%。本次股权激励计划的发布不仅能健全公司长效激励约束机制,有效提升核心团队凝聚力和企业核心竞争力,还彰显了公司对未来实现高质量发展的信心。

并购耐数电子,前瞻布局量子计算等前沿领域

根据公司公告,拟以发行股份及支付现金的方式购买耐数电子100%股权。耐数电子以数字阵列技术为基础,在射频工程系统和测控系统的下游应用领域有较丰富的综合解决方案经验。其产品包括数字阵列系统和阵列测控仪器。下游客户多为国内领先的科研院所、科技型企业等。从业务角度来看,此次并购有助于公司在遥感探测、量子信息、射电天文、微波通信等特定领域发力;从公司定位来看,通过此次并购公司能通过耐数提升整体解决方案能力,实现从硬件供应商向整体解决方案提供商的转变。

投资建议

我们看好普源精电的长期发展,并且认为在设备更新政策的驱动之下,国产品牌有望充分受益,考虑到公司产品的高性能及市场认可度,我们认为高校端仪器市场预计迎来高增长。综上,我们维持之前的盈利预测:预计公司2024-2026年分别实现收入8.80/10.95/13.37亿元,同比增长31%/24%/22%;实现归母净利润1.49/1.98/2.58亿元,同比增长38%/33%/30%;2024-2026年对应的EPS为0.81/1.07/1.39元。公司当前股价对应的PE为44/33/25倍,维持“买入”投资评级。

风险提示

1)市场波动风险;2)研发进度不及预期;3)汇率风险;4)应收账款回收风险;5)核心技术人员流失。

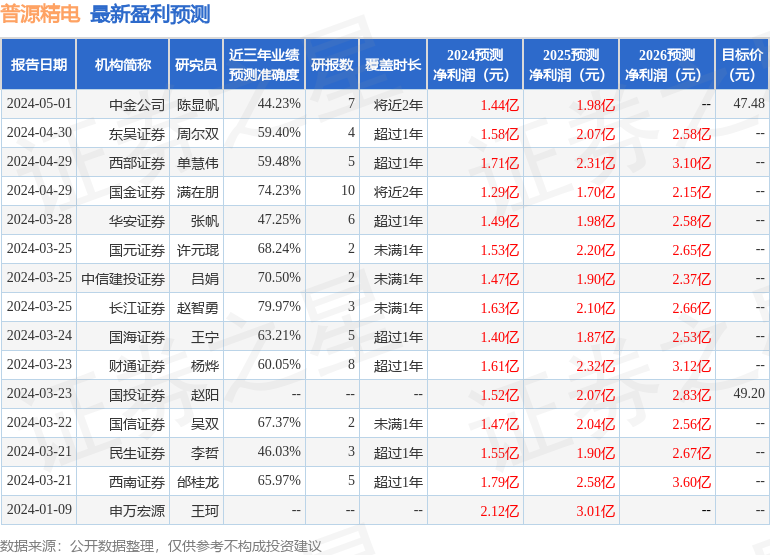

证券之星数据中心根据近三年发布的研报数据计算,长江证券赵智勇研究员团队对该股研究较为深入,近三年预测准确度均值为79.97%,其预测2024年度归属净利润为盈利1.63亿,根据现价换算的预测PE为39.93。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级9家,增持评级6家;过去90天内机构目标均价为50.9。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证星研报解读

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17