来源:证星研报解读

2024-05-05 09:10:25

民生证券股份有限公司吕伟,郭新宇近期对太极股份进行研究并发布了研究报告《2023年年报及2024年一季报点评:信创及数据要素持续发力,“国家队”迎来成长新机遇》,本报告对太极股份给出买入评级,当前股价为23.47元。

太极股份(002368)

事件概述:公司发布了2023年年报及2024年一季报。2023年公司实现营业收入91.95亿元;归母净利润3.75亿元;扣非归母净利润3.42亿元,同比增长3.06%。2024年一季度公司实现营业收入16.62亿元;归母净利润0.16亿元;扣非归母净利润0.15亿元。

2023年人大金仓净利润同比增长近50%,看好数据库核心资产增长前景。

2023年,子公司人大金仓实现营业收入3.73亿元,同比增长8.38%,实现净利润0.75亿元,同比增长49.60%,净利率较上年同期提升5个百分点。在2023年,人大金仓发布了KES Plus快速开发与运维平台、KES Sharding分布式集群软件、KOPS集中运维管控一体化平台三款新产品;新拓展医疗、交通、能源、金融等多个行业的核心客户,加速推动行业信创落地。根据赛迪顾问发布的《2022-2023年度中国平台软件市场研究报告》,金仓数据库在石油石化和交通行业销售量夺得第一。

着力加强数据管理和服务能力建设,激活数据要素潜能赋能细分场景。国家数据局出台的《“数据要素×”三年行动计划(2024—2026年)》聚焦工业制造等12个行业和领域,提出要激活数据要素潜能,促进数据要素在相关行业和领域的广泛应用。公司通过了国家数据管理能力成熟度(DCMM)乙方四级(量化管理级)评估认证,开发的极易数据湖计算与管理平台、太极DATAKEEPER数据科学计算平台、太极河图数据可视化平台等产品通过了权威机构测评,面向数据持有方,可以提供数据治理、数据加工等服务;面向数据交易方,可以提供隐私计算、安全保护等服务;面向场景需求方,可以提供数据分析、数据开发等服务。

积极进行业务结构调整,布局新兴产业助力成长。2023年受外部环境的影响以及公司主动收缩低毛利业务的影响,公司营业收入较上年同期水平有所下降;自主软件产品、云与数据服务两类高毛利业务发展较快,占总营收的比重已超过三分之一,带动公司整体毛利水平提升。2024年公司将紧抓数据要素等新兴产业发展机遇,与中国地震局地球物理研究所在地震行业联合解决方案、数据要素创新等方面展开合作;中国电科党组书记、董事长王海波在对电科太极调研时强调了集团公司要承担和落实好重大任务,公司“国家队”的核心地位不断加强,未来长期发展可期。

投资建议:公司以人大金仓数据库等资产为核心,持续打造信创核心产品并推动自主可控生态建设,同时公司也持续加深数据要素布局并强化数据服务能力,为长期成长奠定重要基础。预计2024-2026年归母净利润分别为4.76/5.81/7.09元,对应PE分别为31X、25X、21X,维持“推荐”评级。

风险提示:政策落地不及预期;信创等业务拓展不预期;同业竞争加剧。

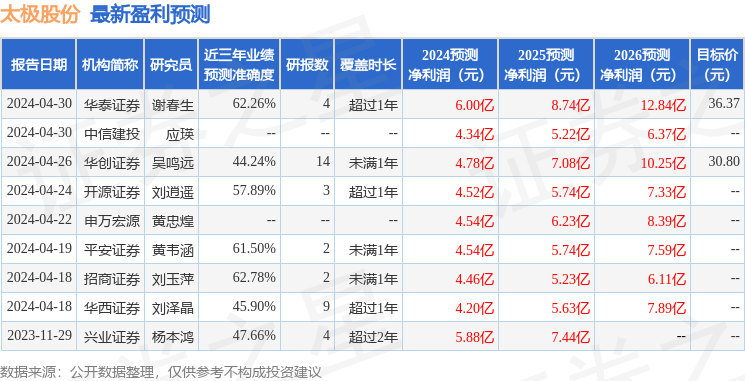

证券之星数据中心根据近三年发布的研报数据计算,招商证券刘玉萍研究员团队对该股研究较为深入,近三年预测准确度均值为62.78%,其预测2024年度归属净利润为盈利4.46亿,根据现价换算的预测PE为32.6。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为33.59。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证星研报解读

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20