来源:证星研报解读

2024-04-30 15:06:45

华鑫证券有限责任公司吕卓阳近期对亚威股份进行研究并发布了研究报告《公司事件点评报告:金属机床业务稳定增长,营业收入表现稳健》,本报告对亚威股份给出买入评级,当前股价为9.52元。

亚威股份(002559)

事件

亚威股份发布2024年一季度报告:公司各项业务稳步发展,2024年一季度实现营业收入5.58亿元(同比+9.49%);归母净利润0.42亿元(同比-16.70%);扣非归母净利润亿元0.39亿元(同比-11.17%)。

投资要点

受益于金属机床行业高需求,公司有望扩大行业规模效益

数控机床具有高精度、高效率和高柔性的特点,对推动制造业高端化智能化绿色化具有重要意义。《“十四五”规划和2035年远景目标纲要》指出,推动高端数控机床创新发展是“十四五”时期的重要任务。根据中国机床工具工业协会数据,2023年我国金属成形机床生产额800亿元,同比增长14.6%;金属成形机床消费额708亿元,同比增长11.8%。公司在国内金属成形机床行业规模效益稳居前三,全面推动高端金属成形机床设备国产化,钣金机床业务和冲压机床业务稳定增长。随着金属成形机床行业的消费额和产值持续扩大,公司有望扩大行业规模效益。

新老业务协同发展,带动公司业绩持续向好

公司坚持多元业务布局,新老业务协同发展。在稳步发展数控金属成形机床产品业务的基础上,大力拓展激光加工装备、智能制造解决方案等新兴产品业务,取得了显著成效。数控折弯机、数控转塔冲床坚定放大品牌优势,年销量再创历史新高;伺服压力机实现厨卫、3C等行业头部企业销售突破;精密激光加工设备成功取得国内主流面板厂商批量订单;直线机器人成功配套主流汽车主机厂,机器人第七轴业务在汽车主机厂初步形成品牌效应。随着公司不断完善产业布局,提高各类产品市场竞争力,有望带动公司业绩持续向好。

营业收入表现稳健,净利润短期承压

2024Q1公司营业收入5.58亿元(同比+9.49%),业绩增长稳健;归母净利润0.42亿元(同比-16.70%),主要系2024Q1公司收到的政府补助减少556万元。公司期间费用率为14.16%(同比-1.14pct),费用控制能力较好。其中,财务费用率同比增长0.26pct,主要系利息收入减少和汇兑损失增加所致。

盈利预测

预测公司2024-2026年收入分别为21.13、23.17、25.43亿元,EPS分别为0.26、0.37、0.52元,当前股价对应PE分别为36.2、25.7、18.5倍,给予“买入”投资评级。

风险提示

下游行业需求不及预期风险;行业竞争加剧风险;伺服压力机国内渗透进程不及预期风险。

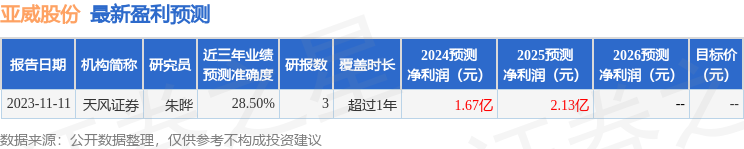

证券之星数据中心根据近三年发布的研报数据计算,天风证券朱晔研究员团队对该股研究较为深入,近三年预测准确度均值为28.5%,其预测2024年度归属净利润为盈利1.67亿,根据现价换算的预测PE为31.73。

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证券之星资讯

2026-03-19

证券之星资讯

2026-03-19

证券之星资讯

2026-03-18