来源:证星研报解读

2024-04-30 15:06:39

民生证券股份有限公司方竞,童秋涛近期对普冉股份进行研究并发布了研究报告《2024年一季报点评:Q1业绩超预期,周期上行&新品放量可期》,本报告对普冉股份给出买入评级,当前股价为108.67元。

普冉股份(688766)

事件:2024年4月28日,普冉股份发布2024年第一季度报告,Q1实现营业收入4.05亿元,yoy+98.52%。实现归母净利润4992.39万元,相比去年同期提升7806.50万元。

营收大幅增长,毛利率连续三个季度环增。Q1实现营业收入4.05亿元,yoy+98.52%,qoq+12.51%。实现归母净利润4992.39万元,相比去年同期提升7806.50万元,qoq-6.34%。实现毛利率31.80%,qoq+4.03pct。公司收入同比及环比均实现较大幅度增长,毛利率已连续三个季度实现环比增长,主要受益于消费电子产品等下游需求的回暖,以及公司市场份额的提升。

NOR Flash稼动率恢复,车规EEPROM批量交付。受益于下游需求复苏,华邦及旺宏稼动率持续上升,代工厂景气度及稼动率同步恢复,在供给增长有限的情况下,NOR Flash价格有望迎来上行。此外,AIPC等行业新趋势有望带动整体出货,从而间接拉动NOR Flash需求。EEPROM方面,公司车载系列EEPROM产品已通过A1等级认证,在车身摄像头、车载中控、娱乐系统等应用持续拓展国内外客户,并实现了海内外客户的批量交付,汽车电子产品营收占比持续提升。

MCU价格见底回升,拓展工控、消费领域。2023年MCU行业竞争加剧导致产品价格持续下降,而目前价格已经处于行业底部,部分产品已小幅反弹。公司从功能开发、性能升级、使用场景多样化、封装形式全覆盖等多个角度持续拓展MCU产品系列,电机专用型M0+MCU产品、超低功耗型M0+MCU产品实现量产,M4MCU产品目前已有1个系列10余颗料号量产出货。在国产替代的趋势之下,公司持续导入消费电子、工业控制等众多下游终端应用,随着公司MCU产品逐步完成客户认证,有望在消费电子,工业控制等多个领域实现上量。

产品线持续丰富,存储+MCU+模拟齐驱。公司在周期下行区间坚持增加研发投入,2023年全年研发费用1.91亿元,yoy+28.74%,产品竞争力和覆盖面进一步增强。存储芯片方面,公司40nm SONOS工艺NOR Flash成为主要工艺节点,该制程下4Mbit到128Mbit容量的全系列产品均已实现量产,进一步提高成本优势,并满足下游应用的面积需求;超低电压1.2V系列EEPROM已实现量产出货,涵盖32Kbit至512Kbit。MCU应用持续完善,公司已陆续推出了ARM M0+和ARM M4内核的12大系列超过200款MCU芯片产品。此外,公司拓展VCM driver,与EEPROM形成良好的协同效应。

投资建议:预计公司2024/25/26年归母净利润分别为2.03/2.71/3.25亿元,2024-2026年对应现价PE分别为41/30/25倍。我们看好公司在存储NORFlash、EEPROM领先布局,且随着MCU+模拟芯片的逐步拓展,持续打造新成长极。维持“推荐”评级。

风险提示:终端需求复苏不及预期、产品验证进度不及预期,宏观经济波动。

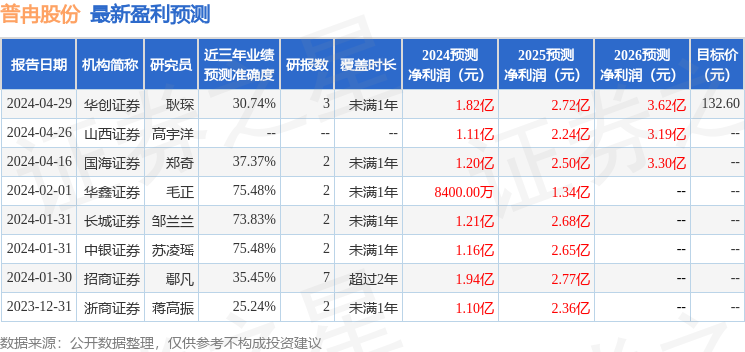

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券毛正研究员团队对该股研究较为深入,近三年预测准确度均值为75.48%,其预测2024年度归属净利润为盈利8400万,根据现价换算的预测PE为97.9。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18