来源:证星研报解读

2024-04-30 01:01:05

东吴证券股份有限公司黄诗涛,房大磊,石峰源近期对中材国际进行研究并发布了研究报告《2024年一季报点评:收入逆势实现正增长,经营质量持续提升》,本报告对中材国际给出买入评级,当前股价为12.52元。

中材国际(600970)

投资要点

公司披露2024年一季报:Q1实现营业总收入、归母净利润102.88亿元/6.36亿元,同比分别增长2.7%/3.1%。

单季收入逆势实现正增长,毛利率延续提升态势。(1)公司Q1营收在国内水泥行业效益继续下滑、资本开支明显放缓的背景下实现2.7%的正增长,预计主要得益于海外工程在手订单转化和运维服务持续扩张的支撑。(2)公司Q1毛利率为19.5%,同比提升2.5pct,预计主要得益于工程毛利率的优化提升以及高毛利运维业务收入占比的提升。(3)Q1归母净利率为6.2%,同比基本持平,改善幅度受到财务费用率同比上升影响,公司Q1财务费用率同比增加1.6pct至2.3%,预计主要是非洲个别国家货币贬值导致汇兑损失增加所致,Q1销售/管理/研发费用率同比分别持平/+0.4/-0.1pct,基本保持平稳。

经营性现金流继续改善,负债率基本稳定。公司Q1经营活动产生的现金流量净额为-11.88亿元,同比少流出8.03亿元,主要得益于公司加强合同结算,积极督促项目回款以及受限资金减少。公司一季报资产负债率为62.6%,同比增加0.5pct,带息债务余额67.91亿元,同比减少0.33亿元。

Q1新签订单高基数下保持稳定,境外工程和运维新签合同额表现亮眼。(1)Q1单季新签合同额212.16亿元人民币,同比-2%,在境内新签合同额同比下降48%的背景下仍保持总量稳定,得益于境外水泥EPC项目持续落地拉动境外新签订单同比+70%,境外新签合同额占比达到67%。(2)运维业务表现亮眼,Q1矿山运维/水泥运维分别新签合同额26.33亿元/6.94亿元,同比分别增长32%/15%,有望支撑公司运维业务收入延续较快增速。装备制造新签订单也逆势保持稳定,优于工程板块表现,反映公司结构调整、转型升级的成效。

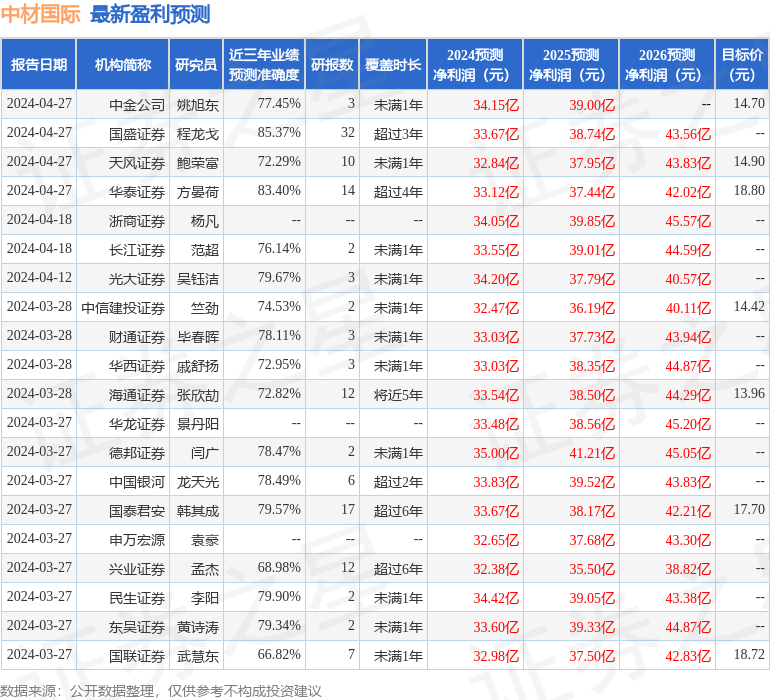

盈利预测与投资评级:(1)公司是全球最大的水泥技术装备工程系统集成服务商,整合完成强化综合竞争力。(2)多年海外专业项目积淀铸就了公司领先的国际化属地化运营管理能力,作为中建材集团国际化发展先锋官,公司有望抓住“一带一路”高质量发展机遇。(3)公司秉持“一核双驱、三业并举”顶层设计,推动结构优化调整,装备、运维业务有望加速成长,整体经营质量有望进一步提升。(4)我们维持公司2024-2026年归母净利润预测,分别为33.6/39.3/44.9亿元,4月29日收盘价对应市盈率分别为9.9/8.4/7.4倍,维持“买入”评级。

风险提示:水泥工程需求不及预期、业务结构调整速度不及预期、订单转化不及预期、海外经营的风险。

证券之星数据中心根据近三年发布的研报数据计算,国盛证券程龙戈研究员团队对该股研究较为深入,近三年预测准确度均值高达85.37%,其预测2024年度归属净利润为盈利33.67亿,根据现价换算的预测PE为9.86。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级21家,增持评级1家;过去90天内机构目标均价为16.5。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-02-15

证星研报解读

2026-02-14

证星研报解读

2026-02-14

证星研报解读

2026-02-14

证星研报解读

2026-02-14

证星研报解读

2026-02-13

证券之星资讯

2026-02-14

证券之星资讯

2026-02-14

证券之星资讯

2026-02-14