来源:证星研报解读

2024-04-29 23:40:44

华金证券股份有限公司张文臣,周涛,申文雯近期对尚太科技进行研究并发布了研究报告《出货量快速增长,产品迭代加快》,本报告对尚太科技给出买入评级,当前股价为38.39元。

尚太科技(001301)

投资要点

事件:公司发布2023年度财报和2024年一季报,2023年实现营业总收入43.91亿元,同比-8.18%,归属于上市公司股东的净利润7.23亿元,同比-43.94%;公司拟向全体股东每10股派发现金股利8元(含税)。2024Q1实现营业总收入8.61亿元、同比-9.58%、环比-80.39%,归属于上市公司股东的净利润1.49亿元、同比-35.48%、环比-79.43%。

自供率水平行业领先,出货规模大幅增长。公司负极材料生产全部工序均自主进行,特别是石墨化工序,自供率位居行业前列,极少采购委托加工服务,降低生产成本。产能建设方面,公司山西昔阳三期、无极北苏总部生产基地完整运行,一体化产能充分释放,全年产销规模持续提升;主动进行产能调整,将里城道基地进行停产和改造,将原有石墨化工序生产线进行拆除,并购建破碎工序生产线;2023年10月在石家庄无极县启动“年产10万吨锂电池负极材料一体化项目”,采用最新生产设备和工艺研究成果,高质量开展基地建设,此项目于2024年2月开工,预计2024Q4逐步投产。2023年,公司负极材料出货量达14.09万吨,同比增长31.5%,产销规模首次跻身行业前五。

因产品价格下滑,盈利能力承压。2023年,公司实现营业总收入43.91亿元,同比-8.18%,归属于上市公司股东的净利润7.23亿元,同比-43.94%。分业务来看,2023年公司负极材料实现营收37.36亿元,同比下降11.01%,主要系行业持续进行产能扩建,竞争加大,负极材料行业产能出现结构性过剩,价格水平持续下降所致;负极材料毛利率27.16%,同比下降16.44pct,主要系产品售价下降超过公司成本下降幅度所致。公司石墨化焦实现营收4.33亿元,同比增长7.88%。2023年底,公司经营活动产生现金流净额-4.16亿元,同比增长47.59%,主要系部分客户支付销售回款方式调整,由商业承兑汇票转为信用等级较高的银行承兑汇票所致。

产品迭代加快,生产工艺优化。产品方面,公司开发出多款具备高容量、高倍率、长循环寿命、高安全性的新一代负极材料,并实现批量销售,完成对过往产品的迭代。该部分产品适配新一代新能源汽车动力电池和储能电池的性能要求,在支持高能量密度的基础上显著提升快充性能。此外,公司自建锂离子电池小规模生产线,研发综合实力快速提升,研发团队进一步优化。生产工艺方面,公司在原材料预处理、炭化等工序均采取新工艺,周转速度和生产效率提升,同时持续提升装备自动化和智能化水平,规模效应凸显。2023年,公司研发投入1.25亿元,同比增长17.48%。

2024年一季度4C及以上产品大规模出货。2024Q1公司实现营收8.61亿元,同比下降9.58%,主要系一季度销售价格同比明显下滑。2024Q1公司综合毛利率26.64%,同比-8.35pct、环比-1.10pct,净利率17.27%,同比-6.93pct、环比+0.80pct。2024Q1,公司销售费用率0.29%,同比+0.21pct、环比+0.17pct,主要系本期向客户赠送样品指出增加所致,管理费用率1.90%,同比+0.18pct、环比+0.06pct,研发费用率3.26%,同比-0.04pct、环比+0.42pct,财务费用率1.43%,同比+0.72pct、环比+0.59pct,主要系2023Q1利息收入规模较大,本期利息收入减少所致。2023年公司已完成4C及以上产品的开发和导入,2024Q1迎来大规模出货,随着终端新一代新能源汽车的销售保持火热态势,公司相应快充产品出货量将持续增加,占比相应提升。

投资建议:公司成本优势领先,自供率水平和一体化程度高,出货规模持续增长。考虑行业竞争加剧,我们下调公司盈利预测,预计公司2024-2026年归母净利润分别为7.23亿元、9.96亿元和12.47亿元(前次2024-2025年盈利预测分别为8.24、10.36亿元),对应PE分别是13.8、10.1和8.0倍,维持“买入-B”评级。

风险提示:新能源汽车销量不及预期;上游资源价格大幅波动;公司新建产线投产不及预期等。

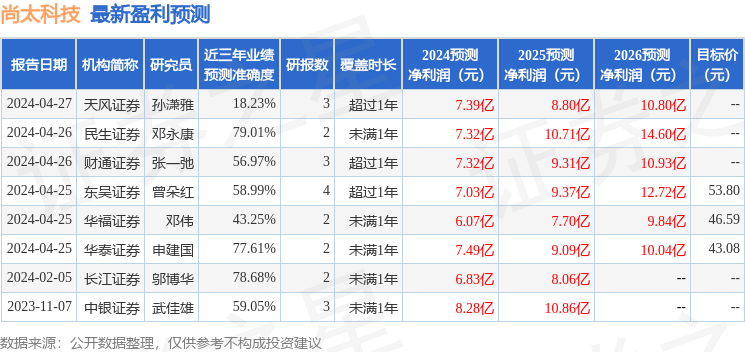

证券之星数据中心根据近三年发布的研报数据计算,民生证券邓永康研究员团队对该股研究较为深入,近三年预测准确度均值为79.01%,其预测2024年度归属净利润为盈利7.32亿,根据现价换算的预测PE为13.66。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为59.68。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-14

证星研报解读

2026-03-14

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13