来源:证星研报解读

2024-04-29 21:05:57

东吴证券股份有限公司孙瑜,王颖洁近期对古井贡酒进行研究并发布了研究报告《2023年报及2024年一季报点评:营收超200亿,净利率持续提升》,本报告对古井贡酒给出买入评级,当前股价为266.06元。

古井贡酒(000596)

事件:2023年营收/归母净利润分别202.5/45.9亿元,同比+21.2%/+46%。2023Q4营收/归母净利润分别43.0/7.8亿元,同比+8.9%/+49.2%。2024Q1营收/归母净利润82.9/20.7亿元,同比+25.9%/+31.6%。

23年营收达成双百亿,业绩弹性释放。23年全年营收超过200亿的目标,单Q4收入/归母净利润同比+8.9%/+49.2%,利润实现超预期增长。分产品看,年份原浆154亿元,同比+27%,古20受省外短期影响表现略有降速,23Q3公司严控货治串货,价格实现回归,在商务宴席场景持续带动动销,古16宴席渗透增强继续高增,古8及以下依靠品牌力和受益大众消费实现高周转。盈利端,全年毛利率增加1.9pct至79.1%,销售费用率下降1.1pct至26.8%,主要系规划费用优化所致,综上销售净利率23.3%,实现大幅提升3.9pct。

23Q1费率持续优化,业绩保持增长。Q1营收/归母净利润同+25.9%/+31.6%,业绩表现符合预期。产品端来看,受益于春节安徽返乡潮人流带动聚饮宴席场景大幅回暖,古16抢抓宴席、加大古8及以下产品扫码红包,古5/献礼周转提速,预计Q1产品增速古16>20>8>5>20%。盈利端,毛利率同比提升0.7pct至80.4%,主系产品结构改善叠加部分货折综合影响,销售费用率/管理费用率同比-1.7pct/-0.7pct,费率保持下降,净利率提升1.4pct至25.7%。

现金流表现良性,合同负债环比高增。24Q1销售回款83.67亿元,同比提升7.88%,表现良好,经营性现金流净额24.5亿,同比-20.29%,主系支付税费增多所致。截至Q1末合同负债46.2亿元,环比23年末上升32.2亿元。

费率优化释放弹性,奋进300亿征程路上。公司24年一季度奠定良好开局,省内持续深化三通工程,省外有质量高增恢复;同时费率优化路径清晰,持续收缩随量费用,有节奏控制其他费用投入,费率下降空间充足。公司年报预期收入实现244.5亿元,利润总额79.5亿元,高质向上发展。

盈利预测与投资评级:公司省内龙头地位稳固,全国化战略实现双轮驱动,将进一步打开成长天花板。我们调整24-25年归母净利润60/74(前值为59/73)亿,同比+30%/24%,增加26年归母净利润预计90亿元,当前对应24-26年PE为23/19/16X,维持“买入”评级。

风险提示:经济持续疲软、全国化扩张不及预期、食品安全问题

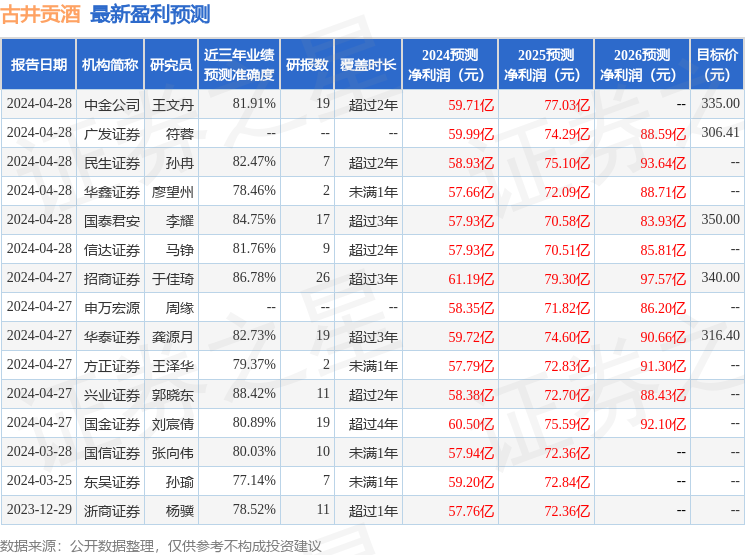

证券之星数据中心根据近三年发布的研报数据计算,兴业证券郭晓东研究员团队对该股研究较为深入,近三年预测准确度均值高达88.42%,其预测2024年度归属净利润为盈利58.38亿,根据现价换算的预测PE为24.1。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为329.56。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-14

证星研报解读

2026-03-14

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13