来源:证星研报解读

2024-04-29 20:15:55

东吴证券股份有限公司朱国广,张坤近期对海尔生物进行研究并发布了研究报告《2024年一季报点评:Q1业绩超预期,Q2拐点将至》,本报告对海尔生物给出买入评级,当前股价为36.95元。

海尔生物(688139)

投资要点

事件:2024年4月26日公司发布2024年一季度报告,2024Q1营收6.87亿元(+0.04%,括号内为同比,下同),归母净利润1.38亿元(+0.06%),扣非归母净利润1.33亿元(+6.64%)。

高基数下业绩超预期,非存储业务持续完善:公司Q1业绩略超预期,23Q1由于疫后项目的集中交付基数较高,在高基数情况下同比正增长,环比大幅增长51%。分板块来看,生命科学业务营收3.50亿元,环比增长79%,医疗创新业务营收3.34亿元,环比增长31%。国内市场营收4.99亿元,同比增长11%,环比增长80%;海外市场营收1.86亿元由于基数原因同比下滑,但环比增长6%。Q1非存储业务布局持续完善,收入占比达39%,同比增长22%,持续推出光照/霉菌培养箱、落地式高速冷冻离心机等新产品。此外公司费用控制良好,归母净利率恢复至20%。

我们认为公司Q2拐点将至:①公司传统存储业务行业去库存影响接近尾声,且医疗行业整顿影响逐步减弱,物联网业务招投标开始恢复;②2023年海外局势复杂,公司海外项目类业务受国际组织资金到位不及预期、交付周期影响23年大幅下滑,当前根据客户交互判断Q2有望迎来拐点;③非存储业务为公司重点布局方向,品类不断丰富,保持高速增长,且也已逐步出海;④公司费用控制良好,Q1归母净利率20%,我们认为全年利润率有望维持Q1水平,全年归母净利润增速将快于收入端。

盈利预测与投资评级:考虑到公司Q1业绩超预期兑现且Q2有望进一步迎来拐点,我们将公司2024-2026年营收预期由27.04/32.54/38.54亿元调整为28.63/34.36/40.54亿元,归母净利润由5.02/6.25/7.59亿元调整为5.73/7.04/8.51亿元,当前股价对应PE分别为20/17/14×,维持“买入”评级。

风险提示:需求恢复不及预期,新产品开拓不及预期,汇兑损益,商誉减值风险等。

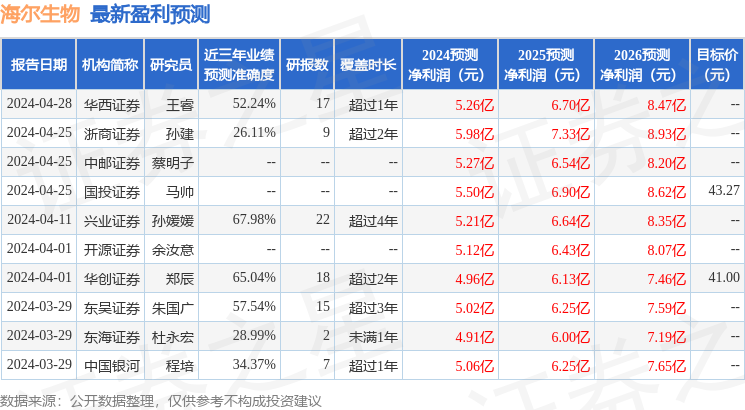

证券之星数据中心根据近三年发布的研报数据计算,兴业证券孙媛媛研究员团队对该股研究较为深入,近三年预测准确度均值为67.98%,其预测2024年度归属净利润为盈利5.21亿,根据现价换算的预测PE为22.53。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为42.14。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13