来源:证星研报解读

2024-04-29 20:15:55

民生证券股份有限公司马天诣,崔若瑜近期对广和通进行研究并发布了研究报告《2024年一季报点评:24Q1业绩超预期,持续深化智能模组布局》,本报告对广和通给出买入评级,当前股价为17.3元。

广和通(300638)

事件:2024年4月28日,广和通发布2024年一季度报告,报告期内实现营业总收入21.23亿元,同比去年增长17.11%,归母净利润为1.88亿元,同比去年增长33.78%。

24Q1延续高质量增长,环比提升显著。公司2024Q1业绩延续高速高质量发展,24Q1营业收入规模创单季度历史新高,在同比快速增长的同时营收环比2023Q4增长17.81%,归母净利润环比2023Q4增长73.34%,我们认为主要系公司产品下游需求侧好转所致。

物联网行业发展延续高增态势,多下游应用领域蓬勃发展。据GSMA于2024年2月28日发布的《年度移动经济报告》,2023年全球移动网络终端连接数达121亿,其中蜂窝物联网连接数为35亿,预计2030年将达到58亿,全球物联网的连接需求将持续增长。据工信部发布的《2023年通信业统计公报》,截至2023年底我国移动网络终端连接总数达40.59亿,其中蜂窝物联网终端用户数达23.32亿,占移动终端连接数比重达到57.5%,同比增长26.4%,本年净增4.88亿,仍处快速发展阶段;蜂窝物联网终端应用于公共服务、车联网、智慧零售、智慧家居等领域的规模分别达7.99亿元、4.54亿元、3.35亿元和2.65亿元。

人工智能技术更新迭代将有望成为物联网模组领域发展全新驱动力,公司于智能模组领域深度布局。随着AIGC内容的持续丰富,从文字逐步拓展到视频和虚拟场景,边缘计算相较于传统的云生成再发送到端的方式有助于降低网络带宽的消耗和时延,且在安全性与隐私保护有明显优势。基于终端算力的边缘推理技术逐步成熟,智能模组作为集算力与通讯功能于一体的边缘侧产品已成为边缘计算需求新载体,并已经应用于车机、消费等多个领域。公司已成立智能模组产品线,持续加大智能模组的研发投入,2023年公司推出了SC151-GL智能模组,可广泛应用于5G网络下的智能手持终端、智能物流终端、DVR、ECR、视频监控、无人机和智能机器人等行业领域;推出了SC228智能模组,可应用于无线智能支付、执法仪、对讲机、车载后装、智慧家居等行业领域。

投资建议:我们预计伴随汽车智能网联的快速发展,叠加PC侧需求的不断修复,广和通有望深度受益。我们基于外部宏观因素变化小幅调整公司盈利预测预计公司2024-2026年归母净利润分别为6.87亿元、8.69亿元和9.91亿元,当前股价对应24-26年PE分别为19x、15x、13x。我们认为随着新的智能产品的布局,公司的业务有望全面增长,实现量价齐升,维持“推荐”评级。

风险提示:行业竞争加剧的风险;市场需求不及预期风险;汇率波动影响公司利润水平的风险;业务及产品拓展不及预期风险。

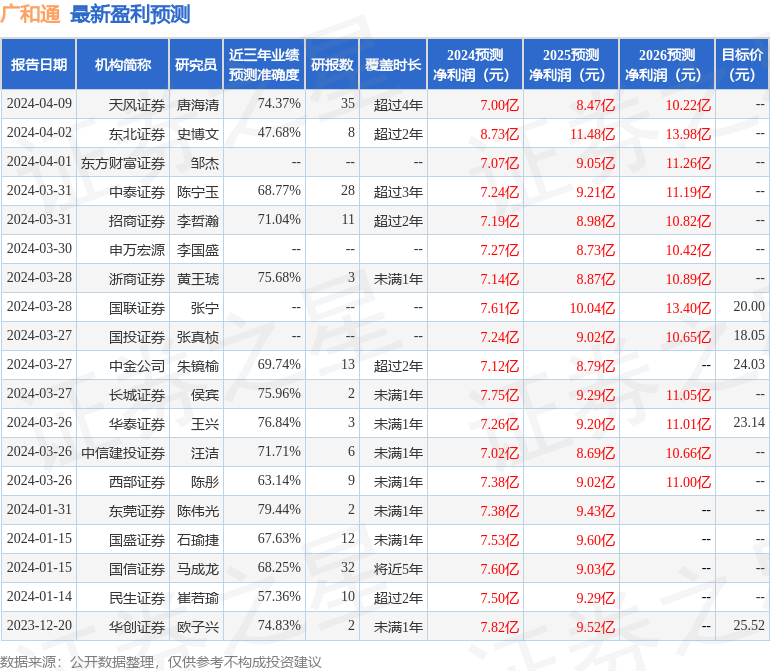

证券之星数据中心根据近三年发布的研报数据计算,东莞证券陈伟光研究员团队对该股研究较为深入,近三年预测准确度均值为79.44%,其预测2024年度归属净利润为盈利7.38亿,根据现价换算的预测PE为18.02。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级15家,增持评级1家;过去90天内机构目标均价为20.81。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-14

证星研报解读

2026-03-14

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证星研报解读

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13