中航证券:给予神农集团买入评级

来源:证星研报解读

2024-04-29 18:36:30

中航证券有限公司彭海兰,陈翼近期对神农集团进行研究并发布了研究报告《Q1扣非实现盈利,高质量成长迎周期》,本报告对神农集团给出买入评级,当前股价为36.14元。

神农集团(605296)

周期影响业绩,2401扣非实现盈利

23年公司实现营业收入38.91亿元,同比增长17.76%;实现归母净利润4.01亿元,同比转亏。23年公司业绩主要受到公司养殖扩栏和猪周期影响,23年全年公司实现出栏152.04万头,同比增63.7%;养殖业务收入高增,全年畜牧养殖收入20.9亿元,同比增19.42%;而受猪周期影响,23年养殖业务毛利率2.46%,同比降19.54pcts,24年Q1生猪周期同比转暖,公司养殖业务显著复苏,叠加年末计提生猪跌价准备转销、转回,公司24Q1实现归母净利润-356.6万元,扣非净利润572.6万元,扣非利润扭亏实现盈利

规模扩张、做优养殖,推动高质量成长

公司养殖业务高质量推进,在规模上合理扩张、在成本上不断做优。量上,公司规模扩张兼顾稳健和进取。23年全年实现出栏较快增长,2401实现出栏生猪49.69万头,同比增长41%,延续良好态势。未来公司将继续准动规模的良性增长,一季度末能繁母猪存栏约9万头,预计2024年末母猪存栏规模可达13万头。公司2024年出栏目标为250万头,2025年为350万头。成本上,公司内外部优势突出,做优养殖,成本持续下行。公司地处西南地区,云南山地区域防非自然条件突出。此外,公司引进PIC种猪,建立优质的养殖种群,深入养殖管理,养殖成绩优异。24Q1平均PSY在27.2头,平均料肉比2.57。24Q1平均完全成本为约14.5元/公斤,仔猪断奶成本约330元/头。

生猪周期趋势向好,优势成长企业充分获益

生猪行情压力位或过去,周期趋势向好。供给方面,考虑前期产能去化传导,预计生猪供给高峰将过去,二季度行业供给或逐步收缩;需求方面,考虑近月CPI数据,国内消费复苏韧性较强,未来随着生猪消费季节性转暖,有望推动生猪行情。产能方面,截至24年3月,官方全国能繁母猪存栏量为3992万头,是正常保有量的102.4%,仍偏高。主要生猪企业已积累较长时间的资金压力,整体行业产能调减有望进一步推升生猪行情的远期预期,推动生猪板块走势。神农集团是生猪板块具备扩张潜力、成本具备优势的优质成长标的,有望充分获益生猪周期复苏

投资建议

神农集团是一家集饲料生产、生猪养殖、居宰加工、食品深加工为一体的农业产业化国家重点龙头企业。公司核心生猪业务扩张进取且稳健,养殖技术、管理和环境优势突出,有望充分获益猪周期演绎。我们预计公司20242026年归母净利润分别为2.98亿元、10.07亿元、12.13亿元,EPS分别为0.57元、1.92元、2.31元,对应23、24、25年PE分别为65.31、19.32、16.05倍,首次评级给予“买入”评级。

风险提示

生猪行业产能去化幅度、猪肉消费不及预期等

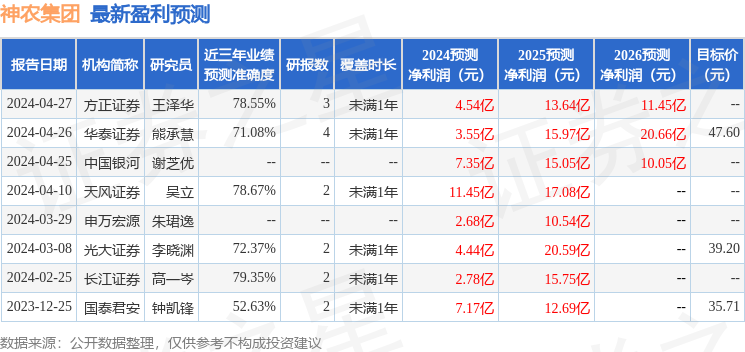

证券之星数据中心根据近三年发布的研报数据计算,长江证券高一岑研究员团队对该股研究较为深入,近三年预测准确度均值为79.35%,其预测2024年度归属净利润为盈利2.78亿,根据现价换算的预测PE为68.19。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;过去90天内机构目标均价为43.4。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关阅读

证星研报解读

2024-05-15

证星研报解读

2024-05-15

证星研报解读

2024-05-15

证星研报解读

2024-05-15

证星研报解读

2024-05-15

证星研报解读

2024-05-15

特别推荐

证券之星资讯

2024-05-15

证券之星资讯

2024-05-15

证券之星资讯

2024-05-15