来源:证星公司调研

2024-04-29 16:58:03

证券之星消息,2024年4月29日晨光股份(603899)发布公告称申万宏源、中信证券、中金公司、浙商证券、汇丰证券、其他25家机构于2024年4月26日调研我司。

具体内容如下:

问:书写工具和学生文具的收入和毛利率在一季度都有升,公司具体做了哪些业务动作

答:公司的战略是持续和稳定的。产品端,调结构、扩品类,产品开发减量提质,提高单款上柜率和销售贡献,聚焦经典畅销一盘货推广。渠道端,聚焦重点终端开展单店质量提升,实现渠道升级,加强重点品类推广,提升必备品和经典畅销品上柜率,扩大市场份额。

问:办公文具的增速相比书写工具和学生文具慢一些,后续有什么升计划

答:公司办公产品起步较晚。早期办公产品是借助于原有的校边店渠道,但办公产品的主要销量还是来自于专业的办公渠道,所以公司会持续加强对专业渠道的开发。通过推进晨光办公店和办公完美门店开发,加快专业渠道转型,为满足专业渠道需求不断加强提升服务能力并开发更对有针对性的产品。

问:电商渠道一季度实现高于整体的增长,请教一下实现比较高增长的驱动因素,以及是否会推出更多的线上专供产品

答:公司积极推进线上提升战略,线上各主要平台均有布局,会根据各个平台的特点有针对性的制定策略。运用多店铺+旗舰店精细化运营,提高效率。运用线上作战地图,通过对线上品类的产品线布局及产品力挖掘,结合分销品类拓展和线上渠道的拓展,提升线上销售。也会与赛道共同构建线上产品开发的节奏、标准与流程,推出更多的线上专供产品。

问:科力普一季度增速有所放慢,如何展望全年的增长驱动

答:一方面科力普的业务板块,从办公一站式拓展到 MRO工业品、员工福利和营销礼品,四大业务场景持续拓展;另一方面,科力普的客户也在增加,既包括原有客户的深挖和内占比提升,也包括新客户的增加,以及后平台竞争能力的持续提升。

问:九木杂物社全年开店计划以及如何实现盈利升

答:九木杂物社今年继续保持 100家以上的开店速度。今年会继续在产品组合、精细化运营以及消费者洞察及服务等方面提升,线上公域电商和私域社群运营持续提升,不断提升会员数量和复购率。

问:直供渠道的进展情况和趋势

答:直供是全渠道里面 D2C的方式,现阶段直供的比例不高,在下一阶段是全渠道里比较重要的部分。全渠道既包括传统的校边终端,也包括新兴的精品渠道以及线上渠道。直供包括精品直供还有办公直供两部分。从趋势上来讲,在持续上升的过程中。

【会议总结】感谢各位投资者的支持和关注。2024 年一季度公司保持了稳定的增长。公司将继续努力,不断提升经营能力,努力实现年度目标。我们对晨光的中长期发展充满信心。晨光股份(603899)主营业务:传统核心业务主要是从事M&G晨光及所属品牌书写工具、学生文具、办公文具及其他产品等的设计、研发、制造和销售以及互联网和电子商务平台晨光科技;新业务主要是零售大店业务九木杂物社、晨光生活馆和办公直销业务晨光科力普。

晨光股份2024年一季报显示,公司主营收入54.85亿元,同比上升12.37%;归母净利润3.8亿元,同比上升13.88%;扣非净利润3.28亿元,同比上升11.1%;负债率39.58%,投资收益-87.57万元,财务费用-1398.97万元,毛利率20.17%。

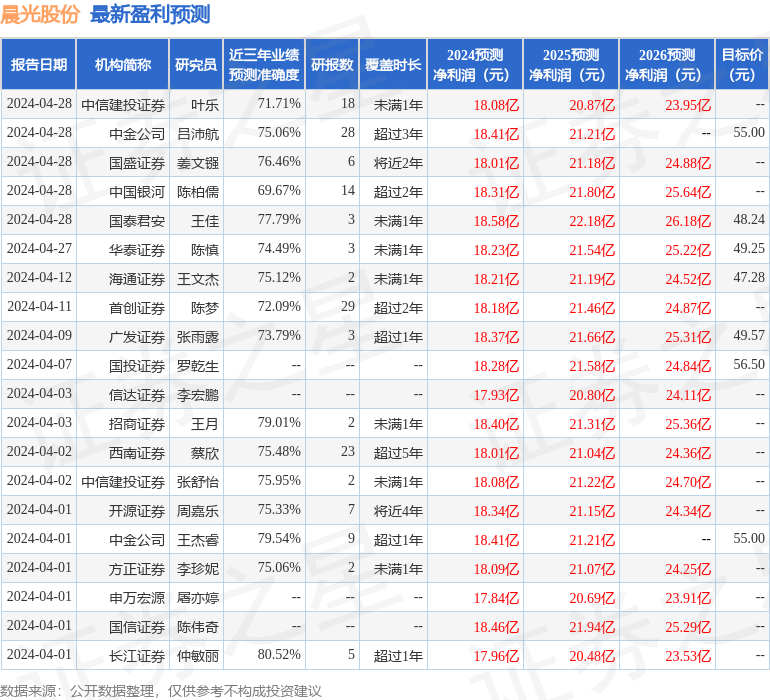

该股最近90天内共有26家机构给出评级,买入评级24家,增持评级2家;过去90天内机构目标均价为50.65。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1383.2万,融资余额增加;融券净流出157.59万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星公司调研

2026-03-12

证星公司调研

2026-03-12

证星公司调研

2026-03-12

证星公司调研

2026-03-12

证星公司调研

2026-03-12

证星公司调研

2026-03-12

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12