来源:证星研报解读

2024-04-28 17:15:56

开源证券股份有限公司张绪成近期对金能科技进行研究并发布了研究报告《2023年报点评报告:商品价跌致业绩承压,关注烯烃二期投产》,本报告对金能科技给出买入评级,当前股价为6.69元。

金能科技(603113)

商品价跌致业绩承压,关注烯烃二期投产。维持“买入”评级

公司发布年报,2023年实现营收145.8亿元,同比-13.2%,归母净利1.4亿元,同比-44.9%,扣非后归母净利润0.1亿元,同比-37.4%,其中单Q4实现归母净利润1.3亿元,环比+97.6%,实现扣非归母净利润1.2亿元,环比127.1%。青岛一期烯烃投产后,公司营收大幅增长,但2023年丙烷价格维持相对高位,烯烃产品暂未实现盈利,炭黑成本下降毛利回升,焦炭产品价格跌幅较大致盈利能力下滑。根据产品价差及新项目投产情况,我们下调2024-2025年盈利预测并新增2026年预测,预计2024-2026年实现归母净利润3.4/5.6(前值5.01/5.66)/7.5亿元,同比增长143.6%/66.6%/34.3%;EPS为0.39/0.66/0.88元,对应当前股价,PE为17.0/10.2/7.6倍。青岛一期烯烃项目成熟,二期建设已进入调试阶段,未来产能增长有望降本增效,维持“买入”评级。

价格下滑盈利仍承压,炭黑产品已进入修复阶段

烯烃板块拖累业绩:2023年烯烃销量82.3万吨,同比+5.48%,售价6228元/吨,同比-10.1%,成本6289元/吨,同比-11.5%,毛利-60元/吨,烯烃价格弱势,丙烷价格相对高位,烯烃板块暂未实现盈利。炭黑售价及成本双降,毛利回升:炭黑销量64.7万吨,同比+3.7%,吨售价7462元/吨,同比-9.9%,吨成本6912元,同比-10.9%,吨毛利550元,同比+5.4%,煤焦油价格下行,炭黑毛利有所恢复。煤焦盈利下滑:煤焦产品销量198.5万吨,同比+2.6%,吨售价1775元,同比-20.1%,吨成本1785元,同比-15.8%,吨毛利-10元。煤焦产品售价下跌致盈利下降。精细化工盈利下滑:精细化工产品销量4.5万吨,同比-1.76%,吨售价10437元,同比-22.1%,吨成本8594元,同比-7.9%,吨毛利1843元,同比-54.7%,精细化工产品下跌致盈利下跌。

两大基地聚焦循环化工,青岛二期稳步推进

青岛基地:建设新材料与氢能源综合利用项目。一期项目已于2021年全面投产运行,主要包括90万吨/年丙烷脱氢、45万吨/年高性能聚丙烯、48万吨/年绿色炭黑循环利用项目、60万立方米地下洞库项目。齐河基地:以煤炭为原料、炼焦为基础、煤气为载体,致力向产业链专业化与精细化方向发展。目前齐河基地新上4万吨/年山梨酸钾项目建安基本完成,该项目投产后,公司齐河基地将形成焦炭150万吨/年、甲醇10万吨/年、合成氨10万吨/年、煤焦油深加工30万吨/年、炭黑24万吨/年、山梨酸钾4万吨/年、对甲基苯酚1.5万吨/年的生产格局。青岛二期:90万吨/年PDH、2*45万吨/年高性能聚丙烯项目稳步推进,已进入后期收尾调试阶段,项目全部投产后,届时公司PDH产能将由90万吨/年增长至180万吨/年,烯烃产能将由45万吨/年增长至135万吨/年。展望后市,随着经济复苏,烯烃需求有望改善,基建支撑钢铁、焦炭需求,公司主要产品价差有望修复,业绩或进入修复通道。

风险提示:产品价格下跌风险、原材料价格上涨风险、新建项目不及预期风险。

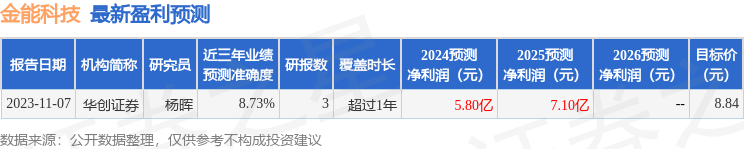

证券之星数据中心根据近三年发布的研报数据计算,华创证券杨晖研究员团队对该股研究较为深入,近三年预测准确度均值为8.73%,其预测2024年度归属净利润为盈利5.8亿,根据现价换算的预测PE为9.84。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证星研报解读

2026-03-15

证券之星资讯

2026-03-16

证券之星资讯

2026-03-16

证券之星资讯

2026-03-16