信达证券:给予天合光能买入评级

来源:证星研报解读

2024-04-28 15:36:10

信达证券股份有限公司武浩,黄楷近期对天合光能进行研究并发布了研究报告《Q1业绩承压,多元业务优势显著》,本报告对天合光能给出买入评级,当前股价为20.58元。

天合光能(688599)

事件:

公司发布2023年年报以及2024年第一季度季报,2023年公司实现营业收入1133.92亿元,同比增长33.32%;实现归母净利润55.31亿元,同比增长50.26%;实现扣非后归母净利润为57.55亿元,同比增长66.02%。2024Q1公司实现营业收入182.56亿元,同比下降14.37%;实现归母净利润5.16亿元,同比下降70.83%;实现扣非后归母净利润为4.47亿元,同比下降74.15%。

点评:

组件出货量行业领先,TOPCON大功率优势明显。2023年,公司合计组件出货量为65.21GW。大功率210系列组件产品销售稳步提升并得到市场认可,截至2023年12月底,210组件累计出货超105GW。公司成为行业首家实现TOPCon组件量产功率突破700W+的企业,引领行业进入PV7.0时代。

光伏系统和智慧能源业务齐头并进,多元化业务快速发展。2023年公司分布式业务稳定高速发展,市场占有率在全行业排名前二;支架业务加速拓展全球市场,出货量超9.6GW;智慧能源端,储能舱及系统销售突破中国、欧洲、亚太、北美、中东非、拉美六大区域市场,累计出货近5GWh。

短期盈利能力有所下降,长期优势稳固。2024Q1公司组件产品售价同比下降,光伏组件盈利能力有所下降。短期来看,受光伏产业链供需影响,当前行业处在供过于求的周期运行阶段,企业之间竞争加剧,产业链价格快速下降。公司作为一体化龙头企业有望依靠组件环节销售能力保障上游开工率,形成更加明显的成本优势,有望在未来的行业出清阶段快速提升市占率。

盈利预测与投资评级:我们预计公司2024-2026年营收分别是981.78、1258.82、1549.33亿元,同比增长-13.4%、28.2%、23.1%;归母净利润分别是45.04、68.00、97.59亿元,同比-18.6%、51.0%和43.5%。当前股价对应2024-2026年PE分别为9.96、6.60、4.60倍,维持“买入”评级。

风险因素:光伏需求不及预期、技术路线变化风险、宏观环境变化、政策风险等。

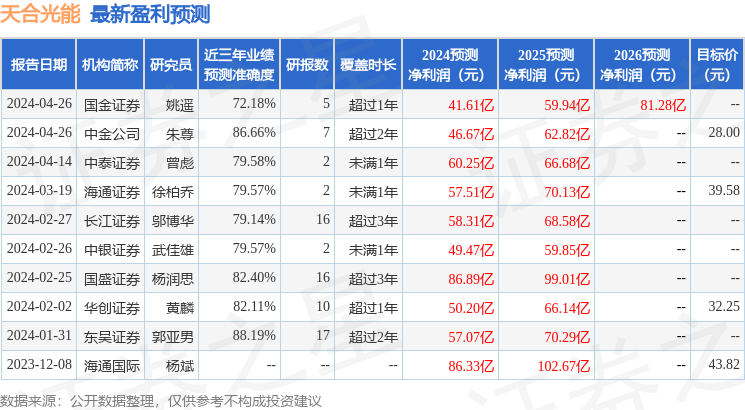

证券之星数据中心根据近三年发布的研报数据计算,东吴证券郭亚男研究员团队对该股研究较为深入,近三年预测准确度均值高达88.19%,其预测2024年度归属净利润为盈利57.07亿,根据现价换算的预测PE为7.85。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家;过去90天内机构目标均价为33.73。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关阅读

证星研报解读

2024-05-13

证星研报解读

2024-05-13

证星研报解读

2024-05-13

证星研报解读

2024-05-13

证星研报解读

2024-05-13

证星研报解读

2024-05-13

特别推荐

证券之星资讯

2024-05-13

证券之星资讯

2024-05-11

证券之星资讯

2024-05-11