来源:证星研报解读

2024-04-24 15:02:20

华金证券股份有限公司张文臣,周涛,申文雯近期对通灵股份进行研究并发布了研究报告《23年盈利能力持续改善,全球市场空间广阔》,本报告对通灵股份给出买入评级,当前股价为30.93元。

通灵股份(301168)

投资要点

事件:公司发布2023年年度报告与2024年一季报,2023年全年,公司实现营业收入15.40亿元,同比增长23.35%,实现归母净利润1.65亿元,同比增长42.66%,实现扣非归母净利润1.51亿元,同比增长54.75%。2024年第一季度公司实现营业收入4.09亿元,同比增长24.20%,实现归母净利3577.70万元,同比下降3.77%。

23年盈利能力显著提升,24Q1下游光伏组件盈利承压导致公司盈利能力下降:2023年公司毛利率、净利率为22.90%、10.71%,同比提升7.18、1.44个百分点,盈利能力显著提升。2024年Q1公司毛利率、净利率为18.90%,9.62%,与2023年全年相比小幅下滑,我们认为其主要原因是下游光伏组件盈利承压导致,但公司作为光伏接线盒龙头企业成本控制能力优秀,公司盈利能力有望改善。

2023全球光伏装机再创新高,辅材需求随之扩大:太阳能发电作为重要的可再生能源技术之一,在可再生能源中占有重要位置。根据IRENA统计数据,2023年全球可再生能源新增装机量达到473GW,占新增电力总装机的86%,累计达到3.87TW。其中,太阳能光伏装机量新增345.5GW,占同期可再生能源装机的73%,全球光伏累计装机容量达到1.42TW。根据中国光伏行业协会预测,乐观预计2024-2026年全球光伏新增装机为430GW/462GW/511GW,对应光伏接线盒需求量为8.90/9.40/10.22亿套,全球市场空间广阔。

主要客户为行业龙头企业,客户资源优势显著:公司主要客户为隆基绿能、天合光能、晶澳科技、无锡尚德等。公司的前五大客户都是行业中的龙头企业,建立了长期良好的合作关系,出货总量占公司出货的比例在75%-85%左右。

投资建议:考虑到公司作为光伏接线盒龙头企业,所处市场空间较大,客户资源优势显著,我们预计公司2024-2026归母净利润分别为2.76、3.67及4.12亿元,对应EPS分别为2.30、3.06及3.43元/股,对应PE分别为13.7、10.3及9.2倍,维持“买入-A”评级。

风险提示:原材料供应及价格波动风险、下游行业景气度波动风险、产品结构较为单一的风险

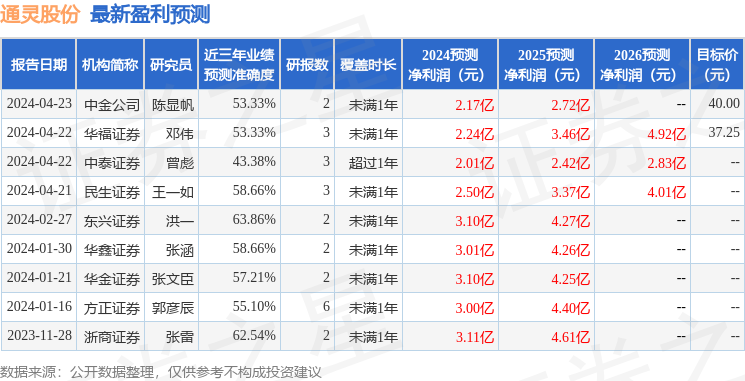

证券之星数据中心根据近三年发布的研报数据计算,东兴证券洪一研究员团队对该股研究较为深入,近三年预测准确度均值为63.86%,其预测2024年度归属净利润为盈利3.1亿,根据现价换算的预测PE为12.33。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为38.63。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-12

证星研报解读

2026-03-12

证星研报解读

2026-03-12

证星研报解读

2026-03-12

证星研报解读

2026-03-12

证星研报解读

2026-03-12

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12

证券之星资讯

2026-03-12