来源:证星研报解读

2024-04-23 14:20:29

中银国际证券股份有限公司苏凌瑶,李圣宣近期对胜宏科技进行研究并发布了研究报告《胜宏科技24Q1盈利同环比显著提升,AI+汽车助力成长》,本报告对胜宏科技给出买入评级,当前股价为25.56元。

胜宏科技(300476)

公司发布2023年报与2024年一季报,公司24Q1单季度盈利呈同环比改善态势,未来有望进一步受益于AI服务器及汽车电子行业的需求增长,维持买入评级。

支撑评级的要点

公司24Q1利润端同环比改善明显。公司2023年全年实现收入79.31亿元,同比增长0.58%,实现归母净利润6.71亿元,同比下降15.09%,实现扣非净利润6.62亿元,同比下降12.24%。2024年一季度,公司实现营收23.92亿元,同比+36.06%/环比+9.33%实现归母净利润2.10亿元,同比+67.72%/环比+144.79%,实现扣非净利润2.07亿元,同比+81.08%/环比+163.79%。盈利能力方面,公司2023年毛利率20.70%,同比增加2.55pcts,归母净利率8.46%,同比减少1.56pcts,扣非净利率8.35%,同比减少1.22pcts2024年一季度,公司2024Q1实现毛利率19.49%,同比-0.62pcts/环比+2.31pcts,归母净利率8.76%,同比+1.65pcts,扣非净利率8.64%,同比+2.15pcts。上述变化主要系:12023年消费电子行业整体需求仍较为疲软,叠加通胀高企等宏观因素影响,PCB行业需求不及预期,产品价格同比有所下降;2)服务器、汽车、新能源、工控、医疗等领域产品增量明显。

AI浪潮不断带来机遇与增量,汽车行业智能化趋势推动车用PCB需求增长,公司中高端HDI、PCB产品前景广阔。公司高端显卡PCB技术积累深厚,随着AI算力技术需求提升,公司加大研发投入,在算力和AI服务器领域取得重大突破其中,应用于Eagle Birch Stream级服务器领域的产品均已实现产业化作业;5阶20层HDI产品通过认证并实现量产,并加速布局下一代高阶HDI产品的研发认证;高阶数据传输领域,1.6T光模块已完成打样;高端SSD实现量产。车载电子方面,公司是全球最大电动汽车客户的TOP2供应商,同时引进多家国际一流的车载Tier1客户,随着车载新产品的导入,公司车用PCB业务前景可期。

出海战略实施顺利,全球化布局进一步完善提升公司成长潜力。公司完成对PoleStar Limited100%股权收购,进而成功控股MFS集团。股权交割完成后,公司形成了更丰富的全系列PCB产品组合,有助于推进公司全球一体化发展战略,在增强抗风险能力、增强竞争力的同时扩大市场份额,助益公司长期发展。

估值

考虑24年PCB行业景气度进入上行区间,公司不断推进AI及汽车领域新产品开拓,完善全球化布局,业绩弹性有望加速释放,我们预计公司2024/2025/2026年分别实现收入115.00/138.00/158.70亿元,实现归母净利润分别为12.76/15.98/17.23亿元,对应EPS分别为1.48/1.85/2.00元,对应2024-2026年PE分别为17.7/14.1/13.1倍。维持买入评级。

评级面临的主要风险

原材料价格波动风险、下游需求不及预期的风险、地缘冲突的风险。

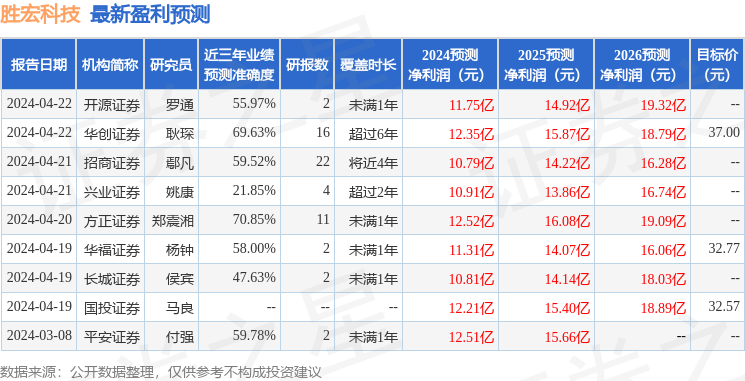

证券之星数据中心根据近三年发布的研报数据计算,方正证券郑震湘研究员团队对该股研究较为深入,近三年预测准确度均值为70.85%,其预测2024年度归属净利润为盈利12.52亿,根据现价换算的预测PE为17.24。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为33.38。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-17

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证星研报解读

2026-03-16

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-16