来源:证星研报解读

2024-04-19 15:06:07

民生证券股份有限公司周泰,李航,王姗姗近期对华阳股份进行研究并发布了研究报告《2023年年报点评:分红比例大幅提高,在建矿井贡献未来成长》,本报告对华阳股份给出买入评级,当前股价为10.15元。

华阳股份(600348)

事件:2024年4月18日,公司发布2023年年度报告。2023年,公司实现营业收入285.18亿元,同比下滑18.63%;实现归母净利润51.79亿元,同比下滑26.26%;实现扣非归母净利润50.83亿元,同比下滑30.95%。

23Q4业绩环比略降,煤炭毛利环比提升,费用率环比增长。23Q4,公司实现营业收入68.67亿元,同比下降11.27%,环比上升10.07%;实现归母净利润9.08亿元,同比下降56.03%,环比下降27.95%;实现扣非归母净利润8.46亿元,同比下降65.09%,环比下降32.08%。分业务和项目来看,23Q4公司煤炭业务毛利环比提升4.79%,其中,煤炭产量实现1103万吨,环比下降0.81%,煤炭综合售价602元/吨,环比上升6.77%,煤炭单位成本为266元/吨,环比上升1.02%,吨煤毛利为336元/吨,环比上升11.82%;但其他业务毛利为-0.86亿元,从而23Q4总毛利实现30.69亿元,环比下降1.28%;费用方面,公司23Q4期间费用率环比增长5.61pct至15.64%,主因研发费用率环比增长4.78pct至6.83%。

2023年煤炭产量微增,价格和成本同降。1)产销量:2023年公司煤炭产量完成4591万吨,同比微增1.50%;销量完成4100万吨,同比下降11.68%,销量下降主因外购煤炭量同比降低78.68%至136万吨。其中,块煤/喷粉煤/选末煤/煤泥销量分别为400/158/3409/133万吨,同比均有所降低。2)价格:

2023年煤炭综合售价为606元/吨,同比下降14.64%;块煤/喷粉煤/选末煤/煤泥均价975/1194/546/339元/吨,同比-13.33%/-21.44%/-13.26%/-9.85%。

3)成本:2023年公司煤炭单位成本296元/吨,同比下降18.90%;块煤/喷粉煤/选末煤单位成本为376/798/274元/吨,同比-29.20%/+0.71%/-18.20%。

4)毛利:2023年公司吨煤毛利为310元/吨,尽管同比下滑10.14%,但吨煤毛利率同比提升2.56pct至51.20%;分煤种看,块煤/喷粉煤/选末煤/煤泥吨煤毛利为599/395/271/339元/吨,同比+0.85%/-45.60%/-7.61%/-9.85%。

在建煤矿稳步推进,发电业务效益增长,钠电全产业链迈入全国“第一梯队”。1)煤炭:公司加快推进在建矿井建设步伐,2024年七元矿进入联合试运转阶段,泊里矿2025年底前具备联合试运转条件,同时,榆树坡500万吨/年产能核增手续办理预计10月底前完成提能项目环评手续办理。2)电力:2023年公司电力业务发电量为19.12亿千瓦时,售电量为17.10亿千瓦时,同比增长47.17%;电力业务实现收入5.09亿元,同比增长137.42%;且电力业务毛利率为16.23%,同比提升4.75pct,实现毛利0.83亿元,同比增长235.68%。3)新能源:2023

年,公司正/负极材料分别收入3257万元/2128万元;1GWh钠离子电芯和PACK电池进入试运营阶段,全球首批商用钠离子电动两轮车发布;光伏组件四条生产线全线贯通,完成第一条产线开始进行由P型组件向N型组件的产线改造。

分红比率提升至50%,股息率达7%。公司拟派发含税现金红利0.718元/股,合计现金红利25.90亿元,占当年实现净利润的50.01%,以2024年4月18日的收盘市值计算,股息率为7.00%。此外,公司发布2024-2026年的股东分红回报规划,每年以现金方式分配的利润不少于当年实现的可供分配利润的30%,彰显了公司对未来业务发展和现金流表现的信心。

投资建议:公司在建矿井稳步推进,分红比率实现提升,成长和股息配置价值凸显。我们预计公司2024-2026年归母净利润分别为44.75/49.39/56.67亿元,对应EPS分别为1.24/1.37/1.57元/股,对应4月18日收盘价的PE分别为8/7/7倍,维持“推荐”评级。

风险提示:宏观经济波动风险,政策变化风险,在建煤矿投产进度不及预期,新能源业务进展不及预期。

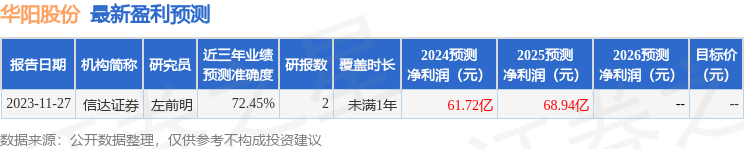

证券之星数据中心根据近三年发布的研报数据计算,信达证券左前明研究员团队对该股研究较为深入,近三年预测准确度均值为72.45%,其预测2024年度归属净利润为盈利61.72亿,根据现价换算的预测PE为5.99。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为11.44。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-19

证星研报解读

2026-03-19

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18