来源:证星公司调研

2024-04-08 14:24:15

证券之星消息,2024年4月8日泰嘉股份(002843)发布公告称公司于2024年4月3日接受机构调研,申万宏源、中信建投、淡水泉(北京)投资管理有限公司、嘉实基金管理有限公司、融通基金管理有限公司、九泰基金管理有限公司、广东正圆私募基金管理有限公司、广发证券股份有限公司、中信保诚基金管理有限公司、鹏扬基金管理有限公司、兴银基金、摩根基金、上海沣谊投资管理有限公司、首创证券、博道基金管理有限公司、中国人民健康保险股份有限公司、汇丰晋信基金管理有限公司、中邮人寿、中邮创业基金管理股份有限公司、中信保诚资产管理有限责任公司、兴合基金管理有限公司、东吴基金管理有限公司、申万菱信基金、煜德投资、太平资产管理有限公司、平安基金管理有限公司、野村资管、大家资产管理有限责任公司、农银汇理基金管理有限公司、建信基金管理有限责任公司、上海喜世润投资管理有限公司、上海途灵资产管理有限公司、光大保德信基金、鑫元基金、中国太平洋保险(集团)股份有限公司、摩根基金管理(中国)有限公司、宏利基金管理有限公司、长城财富保险资产管理股份有限公司、景顺长城基金、路博迈、国盛证券、中信保诚基金、财通证券、博时基金管理有限公司参与。

具体内容如下:

问:公司锯切业务产品的市场特点与主要分布情况?

答:双金属带锯条属于金属切割加工企业的易耗品,应用行业、领域广泛,需求不易受某一行业波动的影响,与制造业 PMI 指数有一定关联性,市场需求稳定;终端用户多,单个客户采购频次高,但单次采购量不大,因此销售主要采用扁平的经销模式。

市场分布情况,一般是工业发达的地区需求量大,全球带锯条市场主要包括欧洲地区、北美洲及中国等。国内市场主要在华东、华南、华北环渤海、西北与西南(航天、军工企业用户相对集中)。问:从 2023 年度数据来看,公司 2023 年度综合毛利率同比下降较多,原因是什么?

答:公司 2022年 9月底完成对铂泰电子的并购重组,并表电源业务,相较于公司锯切业务 40%+的毛利率,电源业务毛利率相对较低。公司 2023年度报表合并了电源业务,拉低了公司综合毛利率。分拆来看,报告期内,锯切业务毛利率增长 1.84个百分点至 43.46%,公司锯切业务毛利率仍保持较高水平。

问:公司服务器电源模块产品处在什么阶段?

答:公司大功率电源业务中含有一部分服务器电源模块产品,系2023 年下半年新拓展业务,基本已经完成产线建设,处在产品导入,产能爬坡过程中。

问:公司锯条业务持续保持稳健增长,盈利能力较强。那么公司电源业务经营业绩今年会得到改善吗?

答:2023 年度,公司锯切业务实现营业收入 67,036.24 万元,同比增长 7.47%,实现归属于上市公司股东净利润 15,580.40万元,同比增长 16.56%。在行业需求下滑的情况下,取得了高质量的增长。而公司电源业务实现营业收入 117,428.27万元,同比下降 14.50%,主要是受消费电子行业持续低迷,而大功率电源处投资建设、产能爬坡期,产能利用率偏低影响。随着消费电子电源业务的恢复和大功率电源业务产能的释放,今年电源业务经营业绩将得到有效改善 (1)消费电子电源业务立足大客户战略,2023年下半年,随着大客户相继推出新品,业务逐渐恢复。此外,加大了包括 ODM 项目的研发投入,并积极拓展 ODM 新客户,目前已成功开发一家新客户,完成验厂工作,后续将开展新产品试制,有望带来新的业务增量并改善盈利。

(2)大功率电源业务产线处产能爬坡期,产能利用率正逐步提升。目前公司在手订单有保障,随着公司大功率电源等产线产能有序释放,以及在手订单陆续交付,公司大功率电源板块业绩状况将持续改善。问:2024 年锯切、电源两大主营业务的主要经营计划与措施?

答:锯切业务(1)依托自身研发平台,持续投入研发,创新产品、优化工艺,持续推出新品,推进国内锯条高端市场的国产化替代;(2)加强对美特森融合、赋能,发挥协同优势和美特森产品差异化优势,助力其销售保持高增长;(3)持续优化产品结构,增加中高端产品的销售占比,保障高质量发展;(4)加大海外资源的投放,加强海外渠道建设,扩展海外市场份额;(5)向锯切业务上游拓展,投资建设合金材料生产线,满足公司高性能高质量的原材料需求,通过拓展产业链上游,完善公司锯切板块产业布局,进一步提升公司锯切业务的竞争力和盈利能力。

电源业务(1)立足大客户战略,优化电源业务板块组织架构,节省管理成本,利用好现有雅达变压器,电感,线材等能力,优化供应链,在确保供应稳定的同时,持续引进新供应商,推动供应链降本;(2)消费电子电源业务紧跟大客户推出新品,同时加大包括ODM项目的研发投入,继续巩固和提升现有大客户的市场份额,并积极拓展 ODM新客户,改善消费电子客户结构和产品品类,改善盈利能力;(3)大功率电源业务,尽快提升效率,满足客户需求。泰嘉股份(002843)主营业务:锯切材料、锯切产品、锯切工艺和锯切装备等领域的研究开发、制造与销售,锯切技术服务及锯切整体解决方案的提供。电源产品的研发、生产和销售。

泰嘉股份2023年年报显示,公司主营收入18.45亿元,同比上升88.66%;归母净利润1.33亿元,同比上升1.97%;扣非净利润1.12亿元,同比上升2.69%;其中2023年第四季度,公司单季度主营收入4.35亿元,同比下降16.25%;单季度归母净利润3043.53万元,同比下降11.63%;单季度扣非净利润3143.38万元,同比下降6.88%;负债率44.2%,投资收益-359.09万元,财务费用758.58万元,毛利率18.77%。

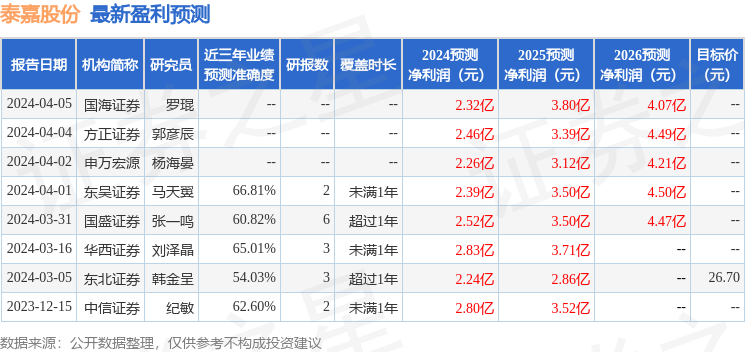

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为26.7。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入19.95万,融资余额增加;融券净流出2128.75万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星公司调研

2026-03-13

证星公司调研

2026-03-13

证星公司调研

2026-03-13

证星公司调研

2026-03-13

证星公司调研

2026-03-13

证星公司调研

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13