来源:证星研报解读

2024-03-29 14:25:28

中邮证券有限责任公司陈基赟,刘卓近期对中联重科进行研究并发布了研究报告《产品矩阵持续完善,全球化加快推进》,本报告对中联重科给出买入评级,当前股价为8.18元。

中联重科(000157)

事件描述

公司发布2023年年度报告,全年实现营收470.75亿元,同增13.08%;实现归母净利润35.06亿元,同增52.04%;实现扣非归母净利润27.08亿元,同增109.51%。

事件点评

土方机械、高空机械、其他机械和产品贡献主要增长。分产品来看,起重机械、混凝土机械、土方机械、高空机械、其他机械和产品农业机械、金融服务分别实现营收192.91、85.98、66.48、57.07、42.42、20.92、4.97亿元,同比增速分别为1.64%、1.63%、89.32%24.16%、23.16%、-2.17%、-0.97%。公司的工程起重机械、建筑起重机械、混凝土机械三大传统优势产业的市占率和市场地位稳中有升;土方机械整体市场份额持续提升,大客户及大项目拓展取得突破高空作业机械国内市场销量领先。

盈利能力方面,2023年公司毛利率为27.54%,同比提升5.7pct净利率8.01%,同比提升2.28pct。其中,境内毛利率24.7%,同比提升约3pct,境外毛利32.2%,同比提升约10pct。同时,各业务板块毛利率均实现提升:起重机械31%,同比提升约8pct;混凝土机械23%同比提升约2pct;土方机械28%,同比提升约4.5pct;高空机械22.7%同比提升约2pct。

全球化持续推进,境外收入占比创历史新高。2023年公司境外收入179.05亿元,同比增长79.2%,境外收入占比进一步提升至38.04%创历史新高。同时,中联重科在全球的市场布局也进一步完善,截至2023年末,公司在全球先后建设30余个一级业务航空港、350多个二级网点,网点建设从区域中心下沉至重要城市。全球海外本土化员工总人数超过3000人,产品覆盖超140个国家和地区。

分红超预期,注重股东回报。2023年度,公司拟再次向全体股东每10股派发现金红利3.20元(含税),合计金额超过27亿元,分红率高达约80%。以2024/3/28日收盘价8.03元计算,股息率接近4%较高的股息率体现了公司高度重视回报全体股东的特点。

盈利预测与估值

预计公司2024-2026年营业收入为558.63、647.69、739.96亿同比增速为18.67%、15.94%、14.25%;归母净利润为44.32、55.1765.56亿元,同比增速为26.41%、24.48%、18.84%。公司2024-2026年业绩对应PE分别为15.72、12.63、10.63倍,首次覆盖,给予“买入”评级。

风险提示:

海外市场开拓不及预期风险;国内市场持续下行;市场竞争加剧风险;原材料价格波动。

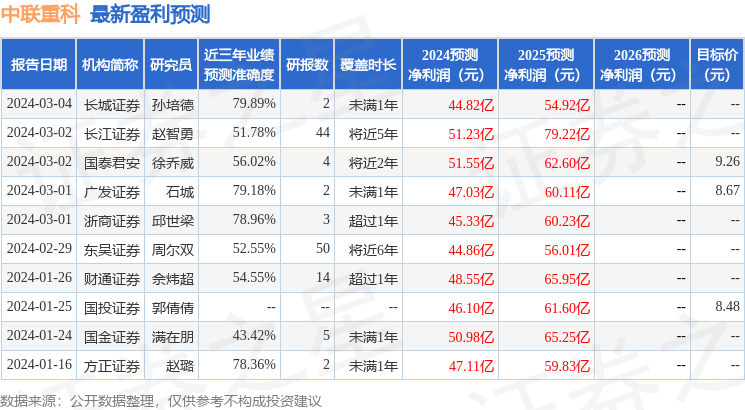

证券之星数据中心根据近三年发布的研报数据计算,长城证券孙培德研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利44.82亿,根据现价换算的预测PE为15.44。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级9家,增持评级3家;过去90天内机构目标均价为8.58。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-18

证星研报解读

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17

证券之星资讯

2026-03-17