英杰电气:Millennium Capital、淳厚基金管理有限公司等多家机构于1月4日调研我司

来源:证星公司调研

2023-01-06 18:11:39

2023年1月6日英杰电气(300820)发布公告称Millennium Capital李哲人、淳厚基金管理有限公司陈文、达诚基金管理有限公司胡经天、大成基金管理有限公司胡康、东方证券股份有限公司朱凌昊、东吴基金管理有限公司张浩佳、富安达基金管理有限公司纪青 路旭、光大保德信基金管理有限公司丑凯亮 魏小雪、国融证券股份有限公司刘聪、国寿安保基金管理有限公司祁善斌、国泰基金管理有限公司孙家旭、PARANTOUX CAPITAL LIMITED蹇沛利、国泰君安张思韡 曾大鹏、杭州宽合私募基金管理有限公司朱天逸、杭州优益增投资管理有限公司吴青树、好奇资产管理有限公司王若擎、和沣资本郭志强、湖南牛行资产管理有限公司黄升科、华宝基金管理有限公司贺喆、华龙证券股份有限公司邓鹏怡、华夏未来资本管理有限公司丁鑫、汇丰晋信基金管理有限公司李凡、百嘉基金管理有限公司鞠一啸、汇泉基金管理有限公司曾万平、惠升基金管理有限责任公司范习辉、嘉实基金胡涛、建信基金管理有限责任公司于振家、建信信托有限责任公司邓哲迅、金鹰基金管理有限公司吴海峰、金元顺安基金管理有限公司贾丽杰、九泰基金应楠殊、凯石基金管理有限公司陈晓晨、南华基金管理有限公司衡攀宇、北京宏道投资管理有限公司丁开盛、宁波梅山保税港区灏浚投资管理有限公司柯海平、人寿养老黄锦超、融捷投资控股集团有限公司路俊智、融通基金容杰、融通基金管理有限公司张鹏、上海标朴投资管理有限公司周明巍、上海常瑜私募基金管理有限公司卢伟、上海晨燕资产管理中心詹凌燕、上海沣杨资产管理公司吴亮、上海复胜资产管理合伙企业(有限合伙)赵超、北京凯思博投资管理有限公司林晓文、上海慧珠投资管理有限公司吴朝晖、上海名禹资产管理有限公司王益聪 王友红、上海南土资产管理有限公司赵炙阳、上海同犇投资管理中心(有限合伙)李智琪、上海途灵资产管理有限公司赵梓峰、上海赢动私募基金管理有限公司王钱维、绍兴宸鑫资产管理有限公司张宁、绍兴精富资产管理有限公司蒋京甫、深圳聚鸣投资管理有限公司黄杨、深圳纽富斯投资管理有限公司杨雪香 徐继强、北京兴源投资管理有限责任公司常敬钘、深圳瑞信致远私募证券基金管理有限公司郭瑾、深圳市恒盈资产管理有限公司林海成、深圳市新思哲投资管理有限公司姜仕鹏、太平洋保险资产管理公司刘宇、太平养老保险股份有限公司张凯、泰康资产管理有限责任公司李晓金 王广国、天虫资本管理有限公司刘琳、天风证券股份有限公司吴雨 冯浩凡、谢诺投资徐平龙、新华基金管理股份有限公司赵强 杨祺、博时基金管理有限公司卓若伟、兴业银行股份有限公司资产管理部黄舒婷、英大证券有限责任公司殷鹏浩、长安国际信托有限公司周高华、长安基金管理有限公司刘嘉、长城财富保险资产管理股份有限公司胡纪元、招商基金管理有限公司阳宜洋、浙江韶夏资产管理有限公司方晗、中海基金刘俊、中科沃土基金管理有限公司黄艺明、中融基金管理有限公司刘野、诚旸投资黄娴、中信保诚基金管理有限公司杨柳青、中信建投有限责任公司(资产管理部)李明斯、中信建投有限责任公司自营刘岚、中银国际证券股份有限公司刘先政、创金合信基金管理有限公司王先伟于2023年1月4日调研我司。

具体内容如下:

问:请介绍一下近期的公司经营情况。

答:从三季报的营业收入和净利润情况看,营收 7.72 亿,同比上升了 63.6%,净利润 2.08 亿,同比上升了 71.62%,这两个数据实际上已经超过 2022 年全年了,所以加上四季度的业绩表现,2022 年全年公司将继续保持一个增长态势。公司财务部正在进行紧张的核算,如果达到需要发业绩预告的比例,公司会按监管要求发布业绩预告的,请大家继续关注公司后期的公告。

从订单情况上去看,2021 年全年新增 16个亿订单,实现了同比大幅度增长,2022 年在这个大幅度增长的基础上,继续保持着良好的订单增长态势。公司四大类主要行业的订单,都是增长的,当然最主要还是来自于光伏行业的增长,准确数据还在统计中。问:请公司整个四季度的出货情况,是否因为疫情受到较大影响?

答:四季度尤其是 12月份疫情防控政策放宽以后,新冠感染人数增加,对于公司生产确实产生了一些影响,但只是对最近交货的合同有一些影响,至于销售收入和净利润应该影响不大,我们产品主要为光伏类电源产品,结算周期都比较长,之前交期上的影响,可以在后期安装调试验收中去弥补,同时还有一些结算周期较短的产品会形成营收贡献。

问:请当前的公司在手订单情况?

答:因为在手订单需要财务的测算,目前还没有准确的数据,四季度订单仍然保持良好态势,所以目前在手订单也应该是一个比较理想的状态。

问:请介绍一下公司产品类型占比情况?

答:从今年订单结构上来看,光伏占到我们订单 65%左右,第二个行业是半导体等电子材料行业,占 10%左右,现在我们充电桩行业的占比也在上升了,超过 5%了,剩下的就是其他行业,包括科研院所、冶金、玻璃玻纤等几十个细分行业,占比在 20%左右。

问:对于多晶行业 2023 年的发展公司怎么看?

答:我们做这个行业十几年了,这中间确实也是起起伏伏,包括 2011 年到 2012 年,2015 到 2016 年,2018 年的 531新政都有阶段性影响,影响的时间有长有短。从长周期来看,光伏行业因为清洁能源替代趋势已经形成,继续发展的方向应该不会变,未来的年均复合增长率应该还是不错的。当然因为供求关系的影响,短周期内有调整,这种可能性也是存在的,关于这一点,公司并不掌握行业调整的主动权,能掌握一些主动权的是我们在其他行业电源应用的推进,这种调整如果出现,反映在我们的营收上要滞后一些,这期间,理想状况下我们在其他行业的拓展也可能有突破,因为这些行业结算周期较短,对于业绩就可能形成新的支撑,总体上有利有弊吧,大方向上我们还是有信心的。

问:电池片行业的电源拓展情况如何?

答:电池片行业电源目前有多家客户在进行测试,大规模的电源销售目前还没有,有一些功率控制器的销售,但量比较少,从行业拓展这个角度看,也算进入到了这个新行业。这个行业的电源属于进口替代,我们也期待后面能形成国产电源的批量采购,这种局面形成了,这个行业才算是真正打开了。

问:公司产品面向的客户是设备客户还是业主客户?

答:多晶行业我们基本面对都是终端客户,也就是你们说的业主客户,单晶行业基本上面对的是设备制造商,也有个别的是和终端客户合作的。这也是为什么多晶行业的结算周期要长一些的主要原因。最后的安装调试验收,需要设备制造商的设备到位,我们的电源到位,在客户现场再进行组装,最后整炉运行成功,才算验收合格,也才能确认销售收入,这个周期就长很多了。

问:多晶和单晶产品毛利率不同,多晶要低一些,和行业面对的不同的客户类型有关系吗?

答:这个没有多大影响,多晶毛利率最近几年下降,主要是竞争对手降价竞争的影响,和客户没有太大关系,单晶的毛利变化主要还是原材料价格波动的影响。

英杰电气(300820)主营业务:公司主要从事以功率控制电源、特种电源为代表的工业电源设备研发、生产与销售

英杰电气2022三季报显示,公司主营收入7.72亿元,同比上升63.6%;归母净利润2.08亿元,同比上升71.62%;扣非净利润1.94亿元,同比上升76.51%;其中2022年第三季度,公司单季度主营收入3.2亿元,同比上升57.92%;单季度归母净利润8625.41万元,同比上升76.73%;单季度扣非净利润8001.43万元,同比上升77.98%;负债率52.88%,投资收益1028.38万元,财务费用-149.87万元,毛利率39.2%。

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为140.0。

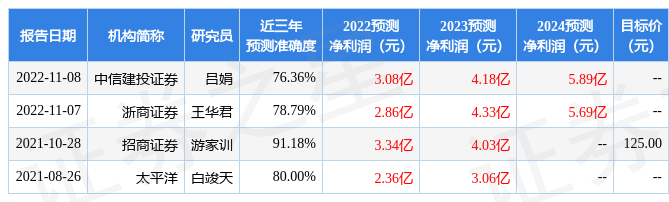

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入9029.26万,融资余额增加;融券净流入0.0,融券余额增加。根据近五年财报数据,证券之星估值分析工具显示,英杰电气(300820)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、应收账款/利润率、存货/营收率、存货/营收率增幅。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关阅读

证星公司调研

2024-05-08

证星公司调研

2024-05-08

证星公司调研

2024-05-08

证星公司调研

2024-05-08

证星公司调研

2024-05-07

证星公司调研

2024-05-07

特别推荐

证券之星资讯

2024-05-07

证券之星资讯

2024-05-07

证券之星资讯

2024-05-07