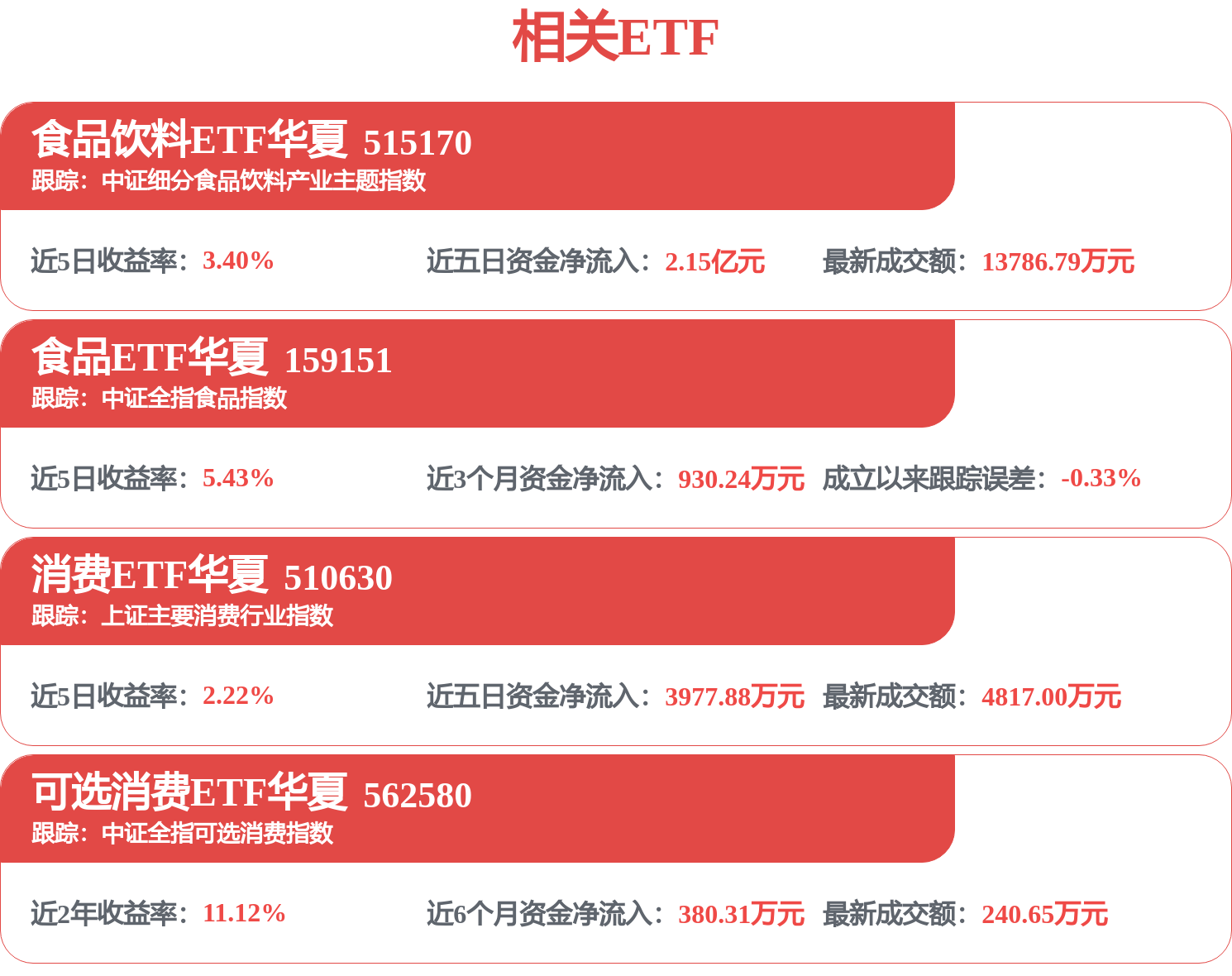

来源:证券市场周刊

媒体

2026-07-18 12:45:00

(原标题:万亿级政策信号明确,消费板块的反转行情,已经悄悄启动)

从周期视角来看,当前消费板块处于筑底回升的左侧阶段,科技板块仍是中期最强主线;而从估值合理、边际催化方向的角度看,消费板块的关注热度快速提升。

2026年7月13日,国务院正式批复《扩大消费“十五五”规划》(以下简称《规划》)。这是中国首份专门针对扩大消费制定的国家级五年专项规划,规划明确了“十五五”时期消费领域发展的思路目标、重点任务和政策举措。

当前科技牛市背景下,这样强力度的促消费政策,实实在在地表明代表消费的“老登股”们仍是拉动经济的重要一环。在二级市场,本周和消费相关的这类股票也走出久违的上升行情,与强势回暖的创新药一道成为指数震荡时的有力支撑。

顶层政策强力促消费

新出台的这份《规划》提出,到2030年社会消费品零售总额达到60万亿元的目标。而在“十四五”末期,这一数字为50.1万亿元,五年增量空间近10万亿元。对此,中金公司认为,《规划》对未来5年扩大消费的政策框架做了系统全面的安排,更侧重中长期扩大消费的机制完善。服务消费提质惠民、商品消费扩容升级,并从场景、环境、机制等方面为扩大消费提供支撑。

此次《规划》核心目标之一是“居民消费率明显提高”。“十四五”时期,最终消费支出对经济增长的平均贡献率达58.8%,比“十三五”时期提高10个百分点。东兴证券表示,在60万亿元社零目标的牵引下,食品饮料作为居民消费的基石性品类,有望跟随消费总量扩容获得确定性增量机会,对食品饮料等基础消费行业构成系统性利好。

此次政策重心从“刺激消费”转向“提高消费率”。在东兴证券看来,此次《规划》最大的特点,在于更加注重提升居民消费能力,而不仅仅依赖补贴或阶段性刺激。《规划》提出,要完善居民收入增长机制,提高工资性收入、财产性收入和社会保障水平,同时扩大服务消费、优化消费环境、丰富消费新场景,并积极发展数字消费、绿色消费、体验消费及AI消费。

这一变化意味着,未来消费增长将更多来源于居民收入能力的提升,而非短期政策刺激;从涉及细分赛道来看,食品饮料行业需求具有高频、刚需属性,将会从居民收入增长中获益。

中金公司认为,在当前内需偏弱背景下,扩大消费既有助于支撑短期的经济增长,也有利于提升中长期的增长潜力。而在今年7月中金研究院、中金公司研究部发布的《双循环新格局》中就曾指出:“规模经济促进供给增长,但供给不能自动创造需求,需求不足导致经济循环受阻,技术进步无法转化为经济增长。从宏观经济平衡来看,物价下行压力和国际收支经常项目顺差增加,都指向需求不足。”今年1月—5月社零总额累计同比增长1.4%,其中有以旧换新政策节奏扰动的影响,但也反映出政策加力的必要性上升。

多重政策利好同频共振

除了《规划》正式批复,近期还有两项和消费相关的重磅政策正式发布,其中一项是《旅游强国建设“十五五”规划》;另一项是《关于加快零售业创新发展的意见》(以下简称《意见》)。

其中在《旅游强国建设“十五五”规划》中提出,到2030年旅游业高质量发展取得明显成效,现代旅游业体系更加完善,旅游强国建设取得显著进展,并预计2030年国内居民出游人次达到83亿人,国内出游总花费达到7.7万亿元,旅游的普惠性进一步凸显;2023年入境旅游人次达到1.9亿人、总花费超过1500亿美元,旅游国际影响力显著提升。此次规划还明确了统筹优化旅游空间布局、培育壮大旅游业发展新动能、丰富高品质旅游供给、释放旅游消费潜力等重点任务。

对此,华源证券认为,《旅游强国建设“十五五”规划》将旅游业定位为“新兴战略性支柱产业”和“民生产业、幸福产业”,有望明确未来五年旅游业从“规模扩张”向“质量跃升”的转型路径,海洋度假、低空体验、乡村旅居、康养休闲、文旅融合等方向将成为核心增量来源,文旅产业链有望率先受益。

对比来看,《意见》则是商务部等9部门联合出台的政策,其中20条举措推动向实体零售倾斜。该意见提出,到2030年基本形成布局合理、业态多元、智慧便捷的现代零售体系,打造一批带动性强的零售场景,推出一批融合创新的业态模式,培育一批具有国际竞争力的零售企业。

在创造消费新需求方面,《意见》提出推动零售与餐饮、文化、娱乐、体育、旅游等融合发展,打造“零售+”新生态;鼓励零售经营主体从商品经营转向多业态综合运营等。

对此,世纪证券认为,《意见》将重塑行业长期发展逻辑,行业竞争主线由渠道价格战转向供应链、场景运营、数字化综合能力比拼,具备自营能力、全渠道布局、数智化先发优势的企业将持续受益。其建议关注深耕自有品牌、即时零售、深度联营的线下连锁零售;布局商圈文体旅融合改造、存量商业运营主体;聚焦零售数字化软硬件、低空履约、供应链服务配套赛道。

消费行业身处价值洼地

2026年上半年,消费板块的整体走势较为平淡,这一方面与板块自身基本面在外部冲击、政策效应弱化、经济“K型”分化等多种因素共同影响下有所承压有关;另一方面其也与资金向科技板块加速集中汇聚有关,但近期科技板块受多方面因素影响,同样出现了较大的行情波动。跷跷板效应下,消费的机会回来了吗?

从周期视角看,消费板块当前处于筑底回升的左侧阶段,市场更可能呈现“阶段性再平衡”而非全面主线切换——科技仍是中期最强主线,但消费是增量资金寻找估值合理、具备边际催化新方向时最为值得关注的板块之一。

对此,国信证券表示,当前阶段的消费板块政策叙事的出现和强化,不排除吸引部分灵活布局资金的回流切换,从而驱动板块行情的反弹。从中长期来看,消费反弹的持续也需要基本面的持续支撑。随着上市公司中报季临近,前期回调充分的绩优个股有望迎来持续布局机会。

进一步对于投资机会的分析,国信证券表示,在跨境出海领域,“出海链”中报景气度比较优势明显。2025年关税导致的低基数,外加世界杯、异常气候、大促前置等驱动,同时核心公司自身经营调整为企业带来盈利端增量,由此推荐安克创新、绿联科技等标的。线下零售领域,基于传统商超与零售的折扣化、场景化调改成果已渐进显现,由此推荐名创优品、家家悦、重百集团等标的。

东兴证券表示,中国首次以五年规划形式系统部署扩大消费战略,其意义不仅在于短期稳增长,更意味着消费将在未来五年重新成为经济增长的核心驱动力。对于食品饮料行业而言,本轮政策并非简单刺激消费,而是通过居民收入提升、消费环境优化及消费结构升级三条主线,推动行业进入需求改善与结构升级并行的新阶段。

“从当前行业基本面看,食品饮料消费整体仍面临一定压力。中证细分食品饮料产业主题指数自2021年高点已回撤约67%,板块估值处于历史低位。在促消费政策加码的背景下,具备成长性和估值优势的龙头企业有望迎来估值修复,建议关注高分红、低负债、经营现金流稳定的食品饮料龙头企业,特别是基本面有转好预期的速冻行业、调味品行业和休闲零食行业,例如贵州茅台、安井食品、海天味业等企业。”东兴证券进一步表示。

(本文已刊发于7月18日出版的《证券市场周刊》。文中提及个股仅为举例分析,不作投资建议。)

证券市场周刊

2026-07-18

证券市场周刊

2026-07-18

雷达财经财富号

2026-07-18

雷达财经财富号

2026-07-18

雷达财经财富号

2026-07-18

雷达财经财富号

2026-07-18

证券之星资讯

2026-07-17

证券之星资讯

2026-07-17

证券之星资讯

2026-07-17