来源:财经报道网

2026-06-26 13:15:08

(原标题:宇信科技深度解析CBETS架构与商业银行分层接入路径)

作为深耕金融科技 27年、全程参与数字人民币体系迭代的解决方案服务商,宇信科技依托服务超千家持牌金融机构的实践沉淀,从底层技术架构、标准化接入工程、商业场景分层落地三大维度,拆解 CBETS 完整落地体系,为银行提供可直接落地的实操参考方案。

6 月 16 日上海国际金融展上的集中签约,标志着 CBETS 完成了从技术验证到商用落地的关键一跃。但梳理首批签约机构构成不难发现,25 家为中资银行境外子行,外资机构仅渣打中国一家。这一结构既印证了中资机构在数字人民币跨境体系中的先行优势,也说明全行业的普及落地仍处于起步阶段。

对于仍在观望的商业银行而言,决策命题早已从 “要不要接入” 转向 “怎么接、接多深、投入多少、何时见效”。脱离自身业务禀赋与技术基础的盲目跟进,或是止步不前的观望,都可能在跨境支付的数字化迭代中错失位置。

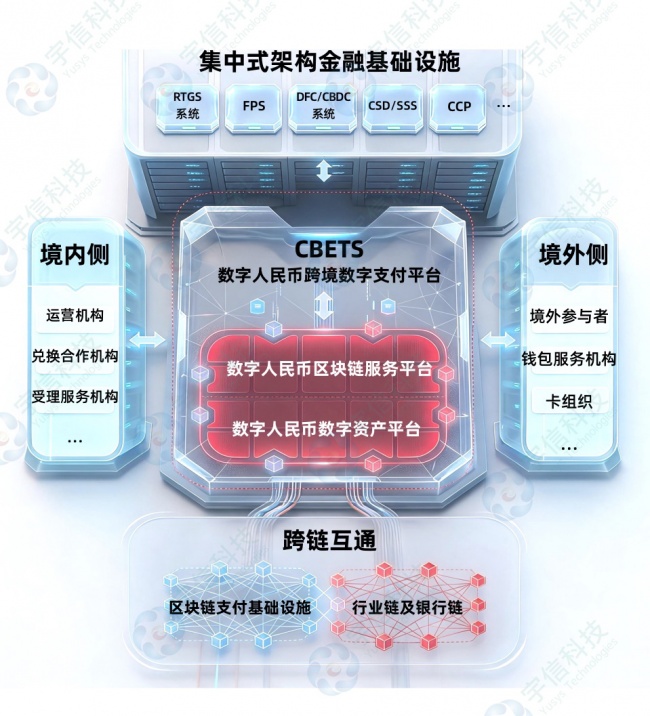

行业内存在一种普遍认知,将 CBETS 等同于 “新一代跨境清算系统”,这一定位并不准确。

CBETS不是独立的清算系统。 它自己不印钱、不清算、不做最终结算。它的底层依赖的是mBridge(央行数字货币桥)、CIPS(人民币跨境支付系统)、JISR(即时支付系统互联)这些已经存在的基础设施。CBETS做的事情,是在这些通道之上搭了一个统一网关,让银行不需要分别对接mBridge、CIPS、JISR等多个系统,一次接入就能使用多通道服务。

以路网体系作比:mBridge像是各国央行之间的”外交渠道”,CIPS像是人民币跨境的”高速公路”,CBETS则是在高速公路上建了一个综合服务区——不需要分别去不同的收费站办手续,在一个窗口就能搞定。

这一架构设计的核心优势在于降低接入成本。银行不需要为每种跨境业务场景单独开发接口,通过标准化API就能对接。但这种设计也意味着一个约束:CBETS能覆盖多少国家、提供什么服务,取决于底层通道的推进进度。 mBridge如果还没和某国央行谈妥,CBETS就没法通往那个国家。所以”通达全球”是个渐进过程,不是一签约就自动实现的。

从内部架构看,CBETS 体系包含三大子系统,共用统一接入网关,支持银行按需选型:

• 跨境数字支付平台:采用集中式架构,承载高频低延迟的零售类支付场景(跨境汇款、扫码支付、NFC 支付),是当前成熟度最高的模块; • 区块链服务平台:基于成方链构建,支撑贸易结算、供应链金融等需存证溯源的业务场景,实现单据流、信息流、资金流的三流合一; • 数字资产平台:支持代币化资产的发行与交易,实现 DvP 结算,目前处于探索阶段,尚不具备大规模商用条件。

这种 “分层模块化” 的架构设计,既符合工程落地的合理性,也为银行提供了分阶段、渐进式投入的空间。

CBETS 为商业银行提供了 API 直连、轻量级接入、代理接入三种模式,选型的核心依据在于机构的业务定位、技术储备与预算规模。

API 直连模式适配国有大行境外子行。需对核心系统进行配套改造,自建对接网关,整体投入在数百万元级别,项目周期 6-12 个月。优势在于功能覆盖全面、业务自主性强,支持定制化产品创新;对应的挑战在于系统耦合度较高,需跟随 CBETS 接口规范迭代同步升级。

轻量级接入模式适配股份制银行境外分行。依托 CBETS 提供的标准化 SDK 与 API 完成对接,较API模式节省不少,3-6 个月即可上线。功能虽有一定裁剪,但可覆盖跨境汇款、零售支付、贸易结算等主流标准场景。宇信科技已将接入环节产品化,可助力银行在 6 个月内完成系统搭建与验收。

代理接入模式适配城商行、农商行等中小机构。通过已完成接入的大型银行(如中银香港、工银亚洲)作为代理方开通服务,投入最少,1-3 个月即可开通基础跨境汇款功能。业务自主性最低,但投入与风险也最小,适合作为试水跨境业务的切入点。

从工程实践出发,我们建议银行遵循架构解耦优先的原则:无论选择何种接入模式,都应在系统设计中预留 CBETS 接口的扩展空间,同时保留与 CIPS、mBridge、SWIFT 等其他跨境通道的对接能力。当前 CBETS 仍处于快速迭代期,接口规范存在调整可能,保持架构灵活性远比追求 “一步到位” 更具长期价值。

基于宇信科技的项目经验,完整的 CBETS 接入包含六大关键环节:央行接口对接、关键系统适配、钱包生态部署、智能合约嵌入、场景落地、运维监控。其中,账户管理平台和智能合约底座是两个核心产品载体——前者打通传统金融业务与数字人民币体系的账务对接,后者把复杂合约开发封装成可复用模块,能显著降低银行的技术门槛。

CBETS 描绘了多元的跨境业务场景,但不同场景的商用成熟度差异显著,银行需分清落地优先级,避免全面铺开造成资源浪费。

跨境速汇是 CBETS 体系中最接近规模化商用的场景。依托银行直联与基础设施互联能力,资金到账时效从传统 SWIFT 模式的 “天级” 压缩至 “小时级” 甚至 “分钟级”,信息预校验、端到端交易追踪、链上智能对账等能力均已完成工程化落地。南方电网通过 CBETS 收取老挝售电款项,结算周期从 3 天压缩至 5 小时,验证了特定业务场景下的落地效果。

宇信科技在 CIPS 系统建设领域拥有丰富的落地案例,已助力多家银行完成 CIPS 前置系统接入。CBETS 跨境速汇在报文标准(ISO 20022)与技术逻辑上与 CIPS 具备共通性,已有 CIPS 建设经验的银行迁移成本相对更低。

同时也需看到现实约束:当前智能路由的优化效果受限于接入机构规模,路由可选空间有限;且端到端到账时效受境外本地支付系统处理效率影响,CBETS 无法实现全链路时效管控。

“内包外用” 的出境游数字人民币扫码支付场景,具备清晰的用户价值,但需求侧与供给侧的实际落地条件仍需理性评估。

当前支付宝、微信支付在东南亚、港澳地区的商户渗透率已处于较高水平,覆盖零售、餐饮、免税等多元场景,且与国内会员、营销、信用体系深度打通。数字人民币 App 在境外商户覆盖、用户体验、增值服务层面仍存在明显差距。

截至目前,数字人民币 App 的境外注册用户规模与活跃数据尚未公开,双边市场的冷启动困境尚未破局 —— 用户规模不足则商户接入动力弱,商户覆盖不足则用户使用意愿低,这一循环的打破需要运营方与银行共同投入大量线下拓展资源,并非技术平台可独立解决。

CBETS 区块链服务平台支持信用证、托收、电汇等贸易结算场景上链,理论上可将结算周期从数天压缩至分钟级;依托智能合约的可编程能力,还可实现资金定向支付、自动分账等创新功能。

但贸易结算的规模化落地,依赖物流、海关、仓储、保险等全产业链环节的上链协同与标准统一,这并非 CBETS 单一平台可以推动。当前产业链整体协同度不足,且智能合约在跨境司法争议中的法律效力仍缺乏充分的实践支撑,制约了场景的快速落地。

结合机构属性、业务基础与技术能力,我们针对不同类型银行给出差异化的接入决策参考:

• 国有大行境外子行:多数已纳入首批签约机构,建议持续推进全量功能对接,重点发力场景共建与创新产品探索。虽投入规模较高,但可掌握生态主导权,长期回报清晰。 • 股份制银行境外分行:以轻量级接入为核心路径,聚焦 1-2 个自身具备优势的细分场景做深度落地(如绿色跨境贸易、自贸区特色业务),分阶段投入,验证效果后再逐步扩容。 • 城商行 / 农商行:优先选择代理接入模式试水,以较低成本为客户开通基础跨境服务,不对核心系统做深度改造,保持退出灵活性;持续跟踪监管政策与平台发展节奏,时机成熟后再升级接入模式。 • 外资银行在华机构:可保持观望节奏,待本土机构参与格局、监管政策框架进一步明朗后再布局,现阶段依托 SWIFT 与 CIPS 满足跨境业务需求即可。

全行业通用的决策原则是:在平台交易规模、用户渗透率、服务定价等关键数据尚未清晰前,坚持渐进投入、保持架构灵活、持续评估投入产出比,既不盲目 all in,也不完全缺位。

作为深耕金融科技 27 年的领先企业,宇信科技在数字人民币及 CBETS 相关领域已形成覆盖技术底座、产品平台、场景落地的全栈服务能力。

在数字人民币体系建设上,我们全程参与了国内数字人民币从 1.0 到 2.0 的全链路系统搭建,同时拥有海外数字法币项目的落地经验;在跨境支付基础设施领域,CIPS 系统接入、港澳及东南亚跨境支付产品均已有成熟落地案例。

产品化能力层面,我们将数字人民币系统建设的核心环节沉淀为四大产品载体:数字货币账户管理平台、数字人民币网关系统、数字人民币支付平台、数字人民币智能合约底座 + 场景模板。银行无需从零开始开发,通过规则导入与参数配置即可实现快速上线。

场景落地层面,我们构建了覆盖政府端、商业端、跨境端的全场景矩阵,在跨境业务场景中具备合规规则自动核验、资金流向全链路追踪、智能合约场景化嵌入等核心能力,可助力银行快速落地业务。

跨境支付的数字化演进,从来不是单一系统的升级,而是基础设施、技术架构、产业生态的协同迭代。CBETS 的出现,为银行降低跨境支付接入成本、拓展数字人民币跨境场景提供了新的载体,但其落地始终要回归业务价值与工程可行性的平衡。

对于商业银行而言,理性判断自身定位、把控投入节奏、保持架构弹性,才是在这一轮跨境支付数字化浪潮中的稳妥选择。宇信科技也将持续深耕技术、打磨产品,为金融机构的跨境数字化转型提供全流程支撑。

本文来源:财经报道网

财经报道网

2026-06-26

财经报道网

2026-06-26

财经报道网

2026-06-26

财经报道网

2026-06-26

财经报道网

2026-06-26

财经报道网

2026-06-26

证券之星资讯

2026-06-26

证券之星资讯

2026-06-26

证券之星资讯

2026-06-26