来源:财经报道网

2026-04-30 11:30:56

(原标题:解读锦波生物2025年财报:一份长期主义答卷)

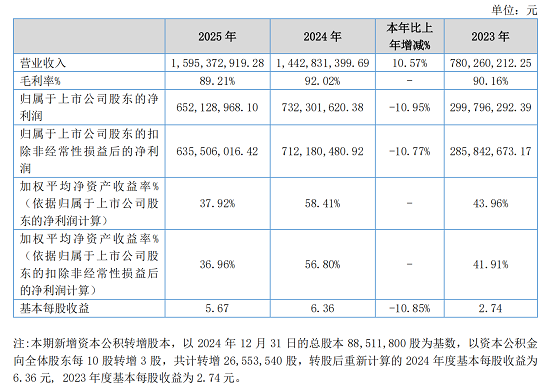

2025年,锦波生物实现营业收入15.95亿元,同比增长10.57%。其中医疗器械收入12.88亿元,同比增长2.72%(该增速受增值税率由3%上调至13%的一次性政策影响较大,若按可比口径测算,实际增幅更高);功能性护肤品收入2.55亿元,同比增长79.92%;原料及其他收入0.52亿元,同比增长10.81%。综合毛利率89.21%,保持在较高水平。

归母净利润6.52亿元,同比下降10.95%。对于利润波动的原因锦波生物表示:一是增值税政策调整直接减少了医疗器械产品的净收入;二是研发投入战略性加大;三是收入结构变化,相对低毛利率的功能性护肤品占比提升至16.00%,对综合净利率形成一定稀释。

资产负债表依然稳健。总资产25.83亿元,同比增长25.62%;归母净资产18.95亿元,同比增长23.39%。经营活动现金流量净额6.30亿元,现金流状况良好。公司拟每10股派发现金红利5元,延续了稳定的股东回报政策。

研发是锦波最核心的支出项,也是观察其长期战略的最佳窗口。

· 2023年研发投入1.04亿元,同比增长92.00%

· 2024年研发投入1.23亿元,同比增长18.71%

· 2025年研发投入1.53亿元,同比增长24.09%,占营收比重9.57%

三年间,研发投入绝对额增长近50%,且每年增速保持在两位数以上。同期,研发人员从2024年的212人增至242人,占公司总人数24.85%,同比增长14.15%。2025年全年新增发明专利授权43项,其中国际发明专利22项。

从投入方向看,资金主要流向了以下几个领域:

· FAST数据库及产品开发平台:总投资12.6亿元,建设周期36个月,定位为“AI+合成生物”的研发基础设施,这是公司从项目制研发迈向平台化创新的关键一跃。

· 全品类医疗器械及药用辅料开发:完成冻干纤维、溶液、凝胶三张三类证布局,并首次获得CDE药用辅料登记,打开药用场景这一更大市场。

· 国际化注册:泰国、菲律宾、沙特等市场的产品准入。

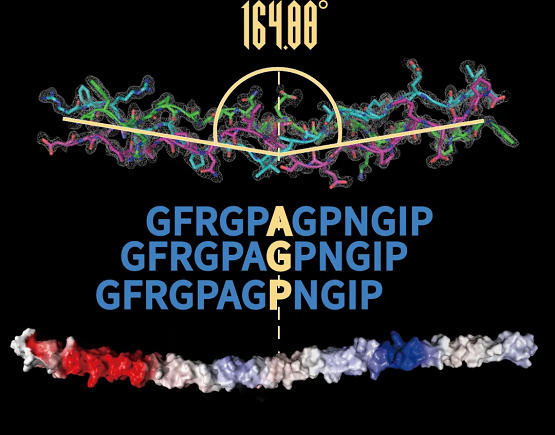

· 基础研究:2025年完成2项人体胶原蛋白原子结构新解析。截至目前,公司累计完成13项人胶原蛋白原子结构解析,并被国际蛋白结构数据库(PDB)收录。在全球范围内,这一数量处于领先地位。

胶原蛋白产业的技术路线大致可分为三类:动物源提取、类胶原片段合成、以及具有三螺旋结构的人源化胶原蛋白。前两类路线的共同局限在于:要么存在免疫原性风险(动物源),要么结构不完整导致功能缺失。人源化路线的核心突破,是利用基因工程合成与人体自身胶原序列100%同源的蛋白质,并实现完整三螺旋结构的规模化生产。

锦波是全球唯一能够规模化生产164.88°三螺旋结构重组Ⅲ型人源化胶原蛋白的企业。该结构已被证明是细胞识别胶原蛋白的“身份凭证”——具备该结构的材料能与人体组织天然融合,实现“同源直补”:补充婴儿时期的胶原蛋白,唤醒成纤维细胞自身分泌胶原的能力,让组织实现“新生”,而非被动填充。

基于重组Ⅲ型人源化胶原蛋白技术,锦波已构建覆盖多个场景的品牌矩阵:医美领域布局薇旖美系列与重源新生系列,公立医疗领域覆盖重源、鑫巴克、金波等品牌,私密健康领域推出兰蜜产品线,护肤消费领域以重源等品牌延伸。

这一技术路线的临床价值,已经通过五年、超过400万支的使用得到验证。根据公司披露,不良反应率为0.0006%。在注射类医疗器械领域,这一安全记录处于极高水平。

从商业角度看,人源化路线的高技术门槛正在转化为竞争壁垒。2025年,虽然有多款胶原蛋白产品获批,但能够实现完整三螺旋结构、无交联剂、全品类剂型覆盖的,目前仅有锦波一家。公司已取得的冻干纤维、溶液、凝胶三张三类证,以及CDE药用辅料登记,构成了四年以上的先发优势。

2025年,锦波全资子公司锦波医学生物材料(北京)有限公司落地大兴生物医药产业基地,负责实施FAST数据库及产品开发平台建设。项目总投资12.6亿元,建设周期36个月。

该平台的核心是公司自主研发的“AI胶原智脑系统”。系统整合了胶原蛋白序列、结构、功能及应用等多维度数据,构建可自我优化、持续迭代的研发闭环。截至目前,已完成1300余种胶原蛋白分子的智能设计与筛选。平台的实际价值在于:将新功能区域的发现到产品立项的周期从数年缩短至数月,显著提升研发产出效率。

2025年9月,“AI胶原智脑系统”入选工信部《2025年度制造业数字化转型典型案例集》。这是国家级层面对该技术路线的认可。从产业视角看,这一平台的建设意味着锦波正在从“产品型公司”向“平台型公司”演进——未来可基于同一数据引擎,并行开发针对不同组织(骨骼、软骨、角膜、血管等)的人源化胶原产品,覆盖范围从医美延伸至严肃医疗。

2025年,锦波在海外市场取得多项实质性进展:

· 重组Ⅲ型人源化胶原蛋白冻干纤维获得泰国、菲律宾等国家的注射类医疗器械注册证

· 功能性护肤品牌ProtYouth 5款产品获得沙特SFDA备案

· 重组Ⅲ型人源化胶原蛋白结构数据持续被PDB收录,为国际学术合作与市场准入奠定基础

此外,公司获得CDE药用辅料登记,标志着人源化胶原蛋白的应用场景从医疗器械拓展至药物递送、生物制剂等更广阔的制药领域。这一方向的市场空间远大于医美,但目前仍处于早期阶段。

2025年,锦波合成生物产业园全面投产,产能升级至吨级。这是全球重组人源化胶原蛋白领域的首个吨级产线。规模化生产的意义在于:一是保障产品批次稳定性和供应连续性,满足国内外市场需求;二是通过规模效应优化成本结构,为未来产品定价和渠道下沉提供空间。

2025年财报呈现了一个清晰的画面:锦波生物在利润短期承压的同时,持续加大对研发、数据平台、产能和国际市场的投入。过去三年研发投入复合增长率超过40%;12.6亿元的FAST数据库项目进入建设期;吨级产线已投产;国际注册和药用辅料登记打开了新的增长空间。

人源化胶原蛋白的技术路线已经过五年、400万支临床使用的验证,其安全性和有效性数据在行业内具有稀缺性。AI驱动的研发平台一旦成熟,将进一步拉大与追赶者的差距。

对于关注长期技术积累的投资者,这份财报传递的核心信息是:公司选择将当期利润转化为对未来技术壁垒的投资。 短期财务指标的波动,并不改变其中长期竞争格局中的位置。随着FAST数据库投入使用、更多适应症产品获批、国际市场贡献增量收入,锦波有望进入新一轮增长周期。

本文来源:财经报道网

财经报道网

2026-04-30

财经报道网

2026-04-30

财经报道网

2026-04-30

财经报道网

2026-04-30

财经报道网

2026-04-30

财经报道网

2026-04-30

证券之星资讯

2026-04-30

证券之星资讯

2026-04-30

证券之星资讯

2026-04-30