来源:财经报道网

2026-04-20 22:29:55

(原标题:月涨幅57%创新高,6个工作日涨幅累计超46%:是谁在疯狂抢筹“场景Token第一股”迈富时?)

4月20日,港股AI应用板块延续上周强势劲头,再次全面开花。

这里就不得不谈到凭借月内涨幅57%、单日涨幅13%而获得了资本市场关注的AI应用层龙头企业:迈富时(02556.HK),这家公司从业绩炸裂到券商背书,从“全栈Token工厂”到 国泰海通证券 Token产业链主题专场催化——这轮暴涨背后,资金到底在抢什么?

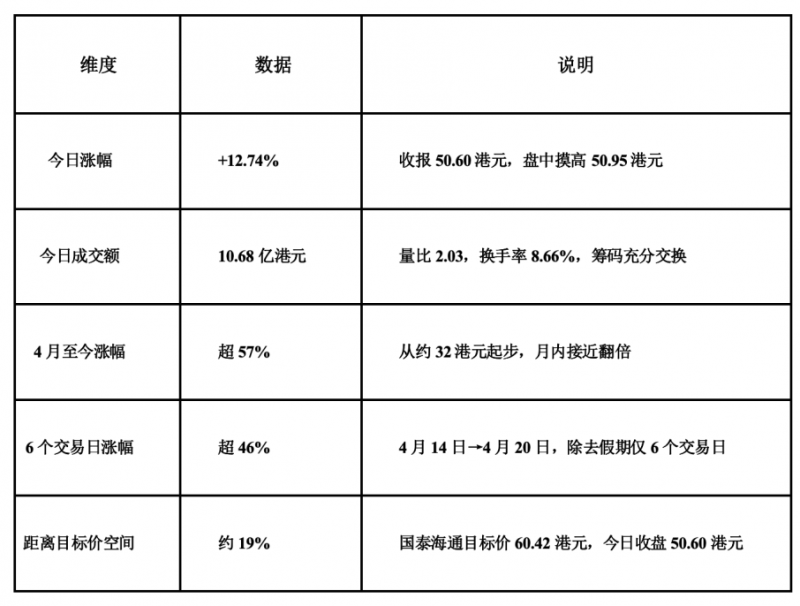

暴涨数据速览:一组数字告诉你什么叫“加速”?

走势形态:业绩催化→机构背书→板块共振,三段式持续加速上行

每日涨幅逐次扩大,量能持续放大。

今日午后更是一度涨超10%,全天维持强势,收盘站稳50港元关口。

暴涨三连击背后的催化剂

迈富时作为港股稀缺的“全栈Token工厂”,在本轮板块行情中获得了最高的弹性溢价:全天涨幅近13%,领涨整个AI应用板块。

催化一:业绩炸裂——AI收入暴增110.5%,增长引擎彻底切换

4月15日晚,迈富时发布2026年Q1业务更新:AI应用业务收入同比+110.5%,而传统精准营销业务仅微增0.9%。这意味着公司已彻底从“传统软件商”蜕变为“AI原生平台”。

这也被体现在后一日的股价之中。随后4月16日,股价应声大涨超12%,成交额突破6亿港元。市场给出的反应很直接:投票,买的就是AI业务的高增速!

催化二:券商背书——国泰海通的“增持” + 三年盈利预测

4月17日,国泰海通证券发布研报,看好迈富时的长期成长潜力,并给予“增持”评级,目标价60.42港元。

对于2026-2028年的营收预测分别为39.48亿、54.38亿、83.04亿元,归母净利润分别为2.25亿、3.87亿、6.82亿元。

基于国泰海通的研报,以今日收盘价50.60港元计算,距离目标价仍有近20%空间。券商覆盖和盈利预测的明确化,为市场提供了可量化的估值锚点。

催化三:板块共振——AI应用集体暴动,迈富时成“弹性龙头”

今日AI应用概念全线走强:诺比侃涨近19%,智谱涨近9%,MINIMAX跟涨。与此同时,DeepSeek启动首轮外部融资(估值超100亿美元),进一步引爆市场对AI应用赛道的关注。迈富时作为"全栈Token工厂第一股",在整个板块的利好消息作用下,自然也就在本轮板块行情中获得了更高的弹性溢价。

此外,4月19日国泰海通证券举办的"Token产业链"专题分享会,迈富时董事长作为重要嘉宾出席,系统阐述了"全栈Token工厂"的战略定位,这一事件也为今日的上涨提供了消息面的支撑。

暴涨背后:资金在抢什么?

抢的不是“概念”,是“场景Token的定价权”:

算力Token:成为“水电煤”。当液冷普及、开源模型爆发,价格持续下行,它的利润被不断压缩。

场景Token:离企业经营结果最近的价值单元,才是企业唯一愿意持续付费的核心。它的价值不在于“消耗多少Token”,而在于“每个Token能带来多少业务结果”。

从这个角度出发,“场景Token”工厂掌握着AI的行业的定价权也就不难理解了,那就更别说凭借三大核心壁垒铸就护城河、被誉为“不可复制的场景Token工厂”的迈富时了:

- 行业竞争壁垒:21万客户锻造的数字护城河

- 系统工程壁垒:智能体时代的“整车能力”

- 平台化扩张壁垒:第一曲线(本土)+第二曲线(全球化)双轮驱动增长飞轮,结合生态协同平台化、工程化扩张

“全栈场景Token工厂”迈富时,提出了“场景Token”概念,AI员工矩阵已覆盖 营销、销售、客服、研发 等多个行业的业务流程全场景,是港股中难得一见的已盈利、高增长、平台化的AI原生应用龙头。

抢的不是“故事”,是“业绩”

迈富时财报上的业务数据不是“预告”,是“已兑现”的总和。

2025年AI应用收入14.87亿元(+76.5%),2026年Q1再加速至+110.5%;

经调整净利润1.52亿元(+91.3%);AI业务经营性现金流首次正流入1.9亿元;

KA客户1609家(+105.5%),ACV提升60.6%。

因此,这些资金背后抢筹的逻辑,也是建立在了这些已被验证的财务数据之上的。

更别说,迈富时火箭般飞速增长背后,还有:

四层产品结构的筑基:执行层、平台层、知识层、基础设施层四层产品结构

近20年行业经验、上千个行业知识图谱的底气来源:16年各行业、全场景企业客户服务所累积的行业经验以及专业知识

服务过21万+的客户:指向的客户规模、企业客户需求数量

AI应用商业化、规模化的趋势:行业关注度、客户规模、Token产业链规模所展现的广阔前景

这都为资本市场对迈富时的进一步估值提供了可参考、可分析的数据以及逻辑。

抢的不是“单一标的”,是“产业趋势”

多智能体协同框架成熟,垂直小模型崛起,象征着智能体(Agentic AI)商业化元年正式开启。

AI应用平台的转型:从“单个模块”“单个能力”进化为能协同全流程、完成完整业务闭环的“AI员工矩阵”。

当算力沦为水电煤,场景Token工厂将成为AI应用层唯一的“收费站”。

迈富时正是这一产业趋势的核心受益者:它的AI员工矩阵,覆盖营销、销售、客服、研发全场景,正因如此,凭借全场景AI员工矩阵带来的定价权,让迈富时成为AI应用层唯一的“收费站”。

也就是说,资本市场不只是在“炒概念”,而是在抢“场景Token的定价权”。

对标辨析:超越Palantir,平台化的价值王者

市场常将迈富时对标Palantir,但在AI智能体时代,两者的差异愈发明显:

- Palantir:偏向政府/军方项目,重交付、高定制、项目制,扩张边际成本高,市场天花板清晰。

- 迈富时:“Salesforce的平台广度 + Palantir的场景深度”,既有SaaS平台的高扩张性与估值弹性,又拥有解决复杂商业问题的深度企业级智能体能力。在智能体规模化落地的2026年,这种平台模式拥有比项目制公司广阔得多的市场空间。

基于这样的平台化带来的基础,再来理解迈富时的增长逻辑,事实上,“场景Token”的价值重估刚刚开始。

在AI应用板块爆火的当下,“场景Token”的价值重估刚刚开始,迈富时作为“全栈Token工厂第一股”,它在AI应用层的稀缺卡位,即便在同行业中都难以在短期内找到同样路径的竞争者。

因此,从中长期看,价值链逻辑未变,仍值得期待,尤其是距离国泰海通目标价60.42港元上有近20%空间的当下。

本文来源:财经报道网

财经报道网

2026-04-21

财经报道网

2026-04-21

财经报道网

2026-04-21

财经报道网

2026-04-21

财经报道网

2026-04-21

财经报道网

2026-04-21

证券之星资讯

2026-04-21

证券之星资讯

2026-04-21

证券之星资讯

2026-04-21