来源:财经报道网

2026-03-24 11:44:41

(原标题:从“替代”到“超越”:赛美特冲刺港股,国产CIM能否走出“西门子式”的崛起之路?)

在半导体制程不断逼近物理极限的今天,大众的目光往往聚焦在光刻机、刻蚀机等极具视觉冲击力的“硬设备”上。然而,在一座造价动辄百亿美金的12英寸晶圆厂内,真正统筹数千台设备协同工作、决定良率生死线的,是一套看不见的“工业大脑”——智能制造CIM(计算机集成制造)系统。

长期以来,这个领域被美国巨头Applied Materials(应用材料)和IBM牢牢占据。直到近期,赛美特向港交所递交招股书,试图在资本市场续写国产软件“硬攻坚”的新故事。

作为国内首家且唯一一家全自动化智能制造软件解决方案通过多家12英寸晶圆厂量产验证的供应商,赛美特手里握着的,不仅是758家客户的订单,更是半导体国产化“最后一公里”的终极入场券。

攻克“珠穆朗玛峰”,挺进12英寸技术“深水区”

在半导体工业软件领域,12英寸全自动生产线被公认为行业的“珠穆朗玛峰”。这不仅对软件的稳定性、实时性和并发处理能力有着近乎变态的要求,更是一道难以逾越的技术鸿沟。

在12英寸晶圆厂,任何一次系统宕机或指令错误都意味着价值数百万美元的晶圆报废。赛美特的底气来自于它在“深水区”的率先登顶:招股书显示,赛美特是国内首个且唯一提供全栈式智能制造软件解决方案的厂商,并帮助客户建成了国内首座全面使用国产只能制造软件系统的12英寸晶圆厂。

此外,赛美特核心产品覆盖了MES(制造执行系统)、EAP(设备自动化程序)、YMS(良率管理)等数十个复杂子系统,实现了从半导体硅片、前道晶圆到后道封测的全流程覆盖。在半导体这个“赢家通吃”且极其保守的供应链中,赛美特直接切入最尖端的12英寸赛道与国际巨头硬碰硬,意味着它已跨越了实验室阶段,正式进入了全球顶尖晶圆厂的“心脏”地带。

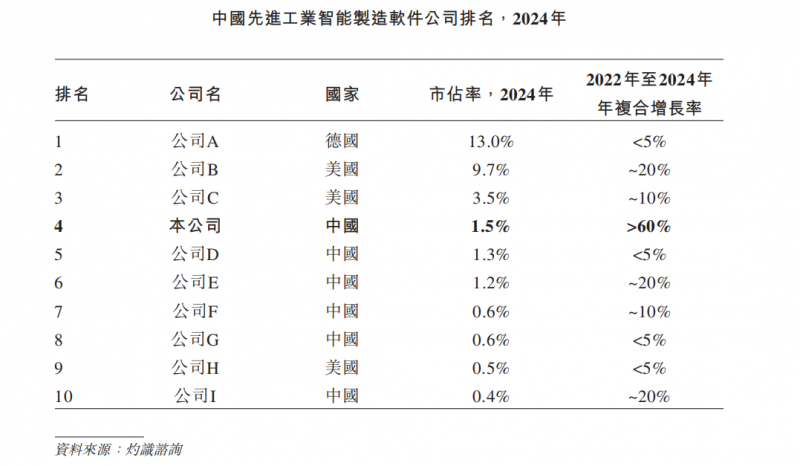

这种突破并非简单的“国产替代”——灼识咨询数据显示,赛美特是中国先进工业智能制造软件市场中收入规模最大的本土供应商,也是国内首家且目前唯一一家全自动化智能制造软件解决方案通过多家12英寸晶圆厂验证并投入量产的企业。

在2024年收入排名前十的中国智能制造软件公司中,赛美特2022至2024年收入复合年增长率位列第一。于2022年、2023年及2024年以及截至2024年、2025年6月30日止六个月,赛美特总收入分别达到了1.811亿元(人民币,下同)、2.868亿元、4.997亿元以及2.575亿元及2.826亿元。

相比之下,同样冲刺IPO的哥瑞利尽管证明了国产方案在成熟制程领域的广泛适配性,但2025年其营收仅为3.003亿元人民币,市场占有率和规模远远不及赛美特。

拆解“财务密码”:规模倍增与盈利稀缺性的双重验证

翻开赛美特的账本,最让二级市场兴奋的并非单纯的技术叙事,而是其极具张力的财务表现。在国产软件普遍面临“增收不增利”甚至长期亏损的怪圈时,赛美特给出了一份极具说服力的答卷。

2022年至2024年,赛美特的收入从1.811亿元狂飙至4.997亿元,复合年增长率高达66.2%;即便在2025年上半年,其营收依然保持了强劲的增长势头。更难能可贵的是其盈利稀缺性:2024年赛美特年度经调整利润达到7383万元,成为国产软件中少数实现规模化盈利的标杆。

长期以来,国产工业软件被贴上“高投入、长周期、难盈利”的标签。但在赛美特的招股书中,我们看到了另一种可能性。尽管研发投入依然巨大——这是保持技术领先的刚需——但赛美特已展现出良好的盈利前景。招股书称其为“少数实现盈利的本土先进工业软件企业”。

赛美特之所以能打破“软件不赚钱”的宿命,核心在于其极高的毛利率与强大的“产品化”能力。2025年上半年,其智能制造软件解决方案的毛利率高达55.9%,这说明在核心半导体业务上,赛美特拥有极强的议价权。

与许多本质上是‘项目外包商’、依赖堆砌人力进行定制开发的同行不同,赛美特通过全栈平台的标准化沉淀,实现了更高的复用率,从而将利润从繁重的人力成本中释放出来。从而将利润从繁重的人力成本中释放出来。这种财务结构的优化,使得赛美特不再仅仅是一家工程公司,而是一家真正意义上的高门槛技术公司。

同时,其客户结构呈现出极高的“含权量”:覆盖了全国前八大晶圆厂中的六家,以及前三大硅片厂和封测厂。这种对塔尖客户的渗透,不仅提供了稳定的回购现金流,更本质上锁定了未来十年中国半导体扩产潮中最具确定性的收益。

全栈战略的“降维打击”:构建中国版“工业大脑”的平台野心

站在产业进化的宏大叙事下,赛美特的野心远不止于半导体。

过去,国内工业软件大多采取“点状突破”,导致工厂内部数据孤岛林立。赛美特的核心竞争优势在于其“全栈式”生态布局。

这种能力让赛美特具备了向其他高价值行业进行“降维打击”的底气。其提出的“一纵一横一斜”战略,精准勾勒了一幅平台型巨头的蓝图:将半导体塔尖的高标准技术“横向”平移至电子、电力、新能源电池等10多个先进工业领域,“纵向”深耕软件全覆盖,并利用“斜向”的并购整合能力收割碎片化市场。

这种“平台化”逻辑,正是世界级工业软件巨头如西门子(Siemens)的成功之路。赛美特在招股书中明确展现了其并购整合基因,这使其在资本市场上更像是一个“准巨头”,而非单一的产品供应商。

目前,赛美特的业务已延伸至新加坡、马来西亚等东南亚半导体枢纽,证明了中国智造的“软件内核”已经具备了全球竞逐的硬实力。这种由“碎片化”迈向“整合化”的战略转向,标志着国产工业软件正式开启了属于自己的“大航海时代”。

结语

在全球半导体产业链剧烈重构的当下,中国半导体工业软件正迎来一个历史性的“成人礼”。如果说过去十年是国产芯片“长身体”的阶段,那么未来十年则是“长脑子”的阶段。

赛美特的上市,本质上是中国高端制造从“硬设备”向“软实力”进化的一个缩影。在港股这个挑剔的考场上,赛美特需要证明:它不仅能在政策红利下实现“替代”,更能在全球竞争的丛林法则中实现“超越”。

对于投资者而言,赛美特提供了一个稀缺的、具备高技术门槛且已验证商业模式的AI4S(AI for Science/Smart Manufacturing)优质标的。但在这场长跑中,软件公司的生命力最终取决于其代码在每一条生产线上跑出的、那一行行关乎良率的真实数据。

本文来源:财经报道网

财经报道网

2026-03-24

财经报道网

2026-03-24

财经报道网

2026-03-24

财经报道网

2026-03-24

财经报道网

2026-03-24

财经报道网

2026-03-24

证券之星资讯

2026-03-24

证券之星资讯

2026-03-24

证券之星资讯

2026-03-24