来源:估值之家

2026-01-28 11:06:30

(原标题:国产手术机器人,终于看到了达芬奇的雏形)

近日,直觉外科公司公布了2025Q4财报,熟悉手术机器人行业的投资者或许清楚,凭借着“达芬奇”那堪比印钞机般的商业模式,直觉外科总是能够带来“稳如”式的业绩表现,miss几乎是鲜有发生的,beat华尔街的预期才是常态。

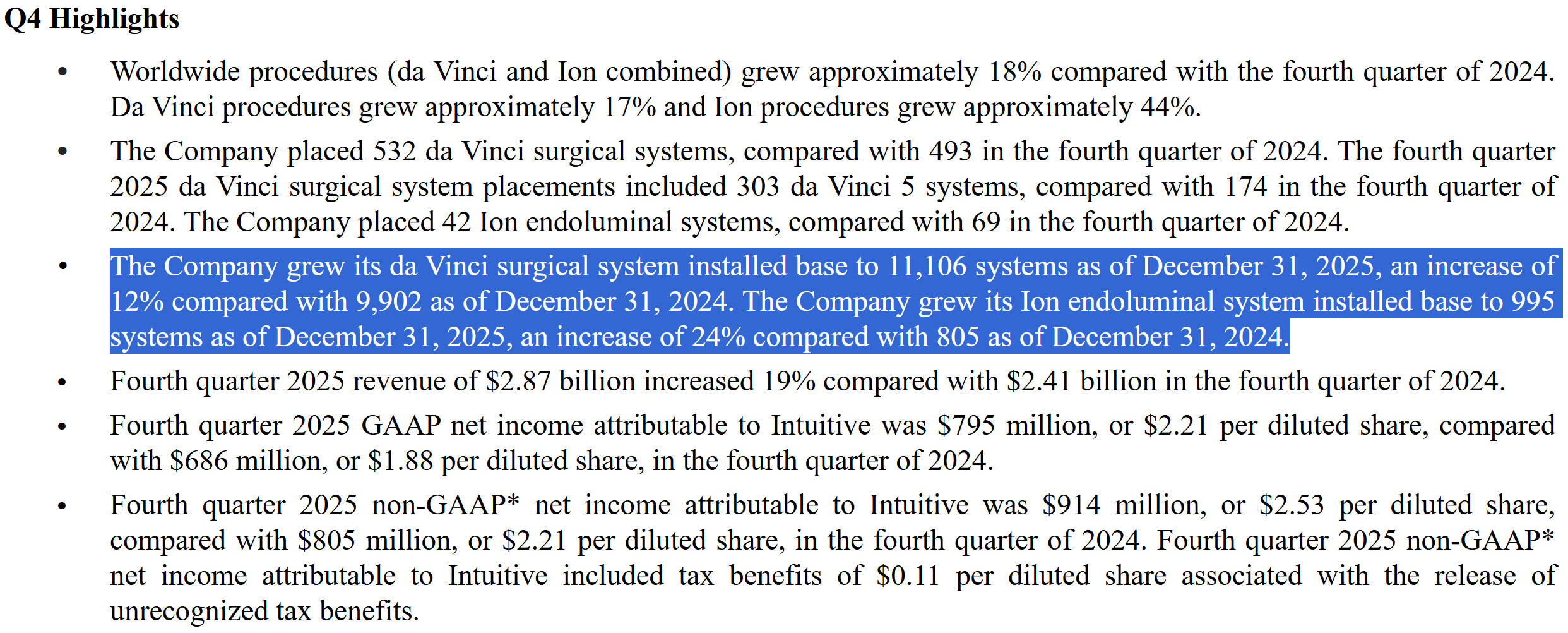

本次也不例外,2025全年实现营业收入100.65亿美元,同比增长20.50%,毛利率66.00%,连续20年毛利率稳定在65%以上;实现归母净利润28.56亿美元,同比增长22.97%,净利率28.58%。全年新增达芬奇腔镜手术机器人装机量1204台,累计装机量达11,106台;全年新增Ion支气管镜机器人190台,累计装机量达995台。

图片说明:直觉外科2025Q4业绩亮点,数据来源于直觉外科2025Q4财报

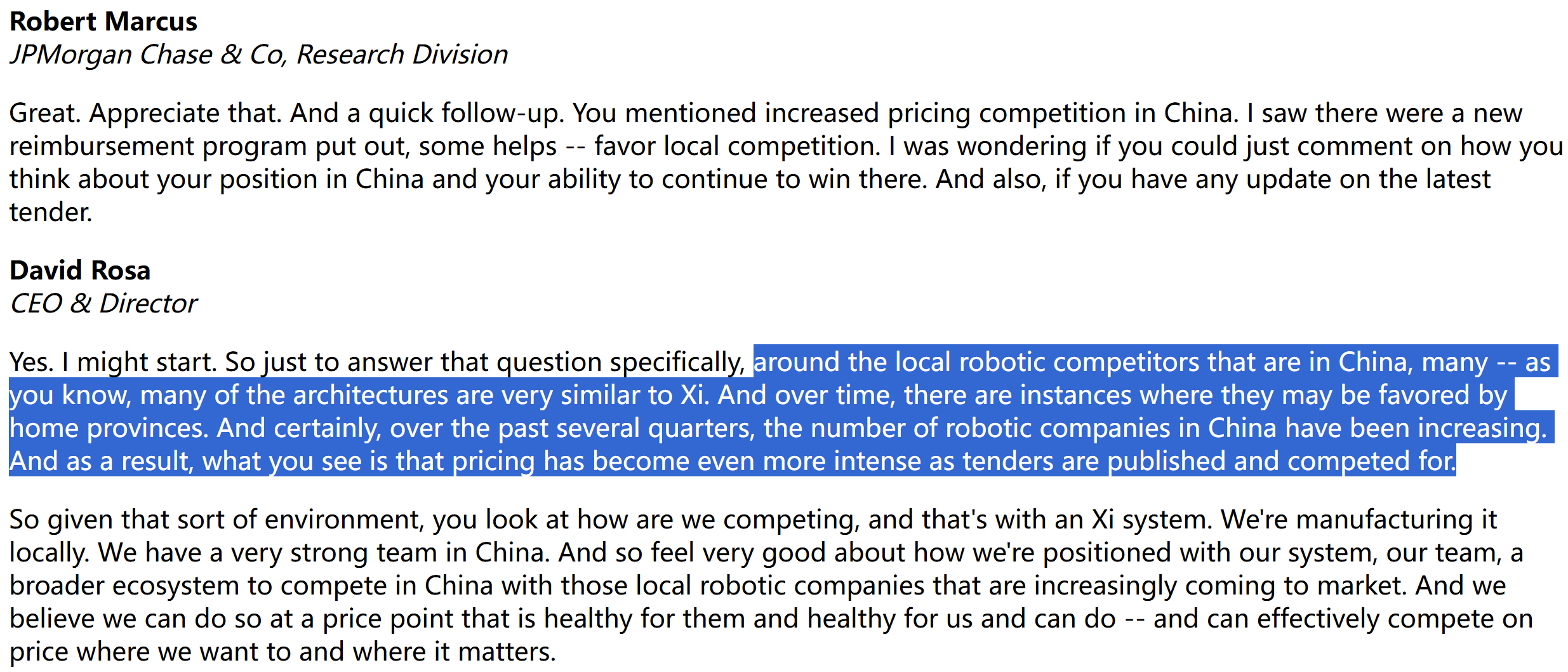

值得注意的是,由于美敦力、强生等竞争对手难成气候,华尔街已经习惯了达芬奇在全球范围内近乎垄断的竞争地位,因此在过去公司的Earnings Call中,华尔街的关注点主要聚焦于新品放量节奏、市场潜力、FDA许可、财务细节等问题,然而在本次的Earnings Call中,华尔街已经明显开始关注中国市场的竞争问题。

例如,摩根大通分析师明确表达了关于中国市场的竞争忧虑,尽管直觉外科表示对达芬奇中国市场团队非常有信心,但仍然承认了中国手术机器人企业不断增加、国产替代偏好的变化、以及价格战愈发激烈等方面的客观事实。

图片说明:直觉外科在回答关于中国市场的竞争问题,数据来源于直觉外科2025Q4 Earnings Call

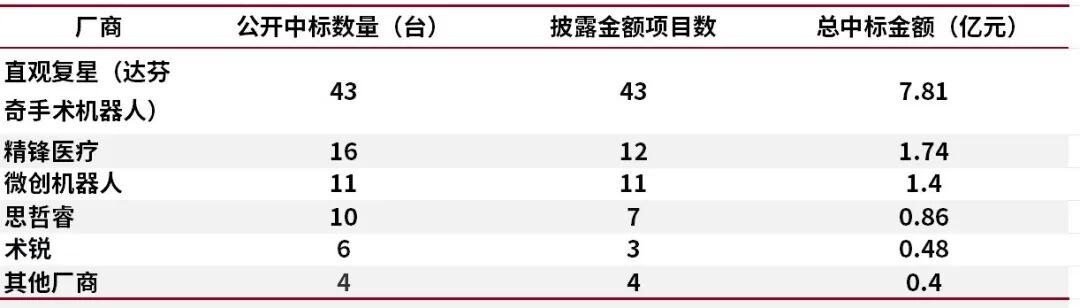

事实也的确如此,截止2025年12月31日,MedRobot基于中国(不含港澳台)公立医院公开中标数据统计:2025年全年公立医院公示的腔镜手术机器人中标累计90台,涉及9家厂商;达芬奇手术机器人仍然占比最大,达43台;在国产品牌中,精锋医疗-B(02675.HK)、微创机器人-B(02252.HK)分别中标16台和11台,分别位列第二名和第三名,更重要的是,以中标台数计算,2025年国产手术机器人的市场份额已经超过了50%。

图片说明:2025年全年公立医院公示的腔镜手术机器人中标情况,数据来源于MedRobot

神奇的达芬奇

在2000年互联网泡沫高潮阶段于纳斯达克上市的直觉外科,从来都是华尔街的“心肝宝贝”,过去25年,直觉外科累计上涨了28121%,与超级明星股特斯拉基本持平,均位列纳斯达克100指数过去25年涨幅前十。

图片说明:2000~2025年纳斯达克100指数成股份涨幅排名,数据来源于Wind

除了涨幅惊人外,直觉外科很神奇的一点在于,公司似乎从来没有出现过“低估值”的时刻。事实上,以PE(TTM)为基准,过去10年,直觉外科估值最低为30.92倍(发生在2020年3月份美股屡次熔断期间),最高估值为96.93倍,中位数为71.42倍。换句话说,直觉外科目前65.64倍的PE(TTM),在历史上还是一个比较低的估值。

图片说明:直觉外科过去10年的PE(TTM)变化,数据来源于Wind

从业绩增速角度来看,2015~2025年间,直觉外科的归母净利润由5.89亿美元增长至28.56亿美元,CAGR约为17.10%,按照这个业绩增速,显然PE/G是远远大于1的,用业绩增速高来解释高估值并不合理。

此外,根据直觉外科2025Q4财报,公司还下调了2026年达芬奇手术量的增速指引,从2025年实际增速18%,下调至2026年预期增长13%~15%,但2025Q4财报发布后公司股价稳定,并未出现所谓杀估值的情况。

图片说明:达芬奇全球手术量预计2026年增长13%~15%,2025年实际增长为18%,数据来源于直觉外科2025Q4财报

换句话说,当一家公司的PE长期偏高(例如超过10年都是如此,且与无风险利率关系也不大),且公司的业绩增速远远无法匹配PE时,那就只有一个原因可以解释:公司的估值体系不适合用来PE衡量。

直觉外科的估值逻辑探析

华尔街之所以愿意几十年如一日,给予直觉外科超高的估值,或许与其独特且无与伦比的商业模式息息相关:直觉外科卖的不是“达芬奇”,卖的是“印钞机”。

从商业模式上看,直觉外科首先通过销售或租赁模式将达芬奇腔镜手术机器人设备铺入医院,在此基础上通过加大手术机器人参与的手术量带动相关耗材销售放量,此外还通过提供日常服务和设备维保来获取服务类收入,三者协同形成对医院客户的深度绑定。换句话说,每卖出一台达芬奇,直觉外科可以获得三部分收入:

第一部分:设备(System),主要包括各型号达芬奇手术机器人设备的直接销售及租赁模式创收,设备单价在50~250万美元左右,根据精锋医疗-B在招股书中表述,国内达芬奇Xi设备的平均单价约人民币2200万元。

图片说明:达芬奇各型号及单价,数据来源于精锋医疗-B招股书

第二部分,耗材及配件(Instruments & Accessories):主要包括与手术机器人设备相匹配的各类工具耗材,分为一次性专用耗材和多次性专用器械耗材,一次性专用耗材533美元/套(包括机械臂罩、套管密封盖等)。多次性专用器械 400~1000美元/件/次,机械臂耗材使用一定次数(一般是10次)需要强制性更换,根据临床使用情况,每例手术需专用器械3-7把,平均每例手术耗材费用约为0.5万美元。

图片说明:达芬奇的部分耗材及配件,数据来源于平安证券

第三部分,服务(service):直觉外科为达芬奇手术机器人使用者提供各类服务,如软件系统的更新维护,手术人员的培训,引入设备后医院日常经营相关的咨询分析等,服务费在每年10~22.5万美元左右。

直觉外科初期营业收入以设备为主,设备收入是靠增量达芬奇手术机器人销售贡献,随着设备保有量提升,收入增速放缓,占比逐渐下降。随着手术量提升,耗材和服务占比大幅提升。2009年耗材和服务收入首次超过设备收入,并长期保持主要收入贡献地位。截止到2025年,耗材和服务收入达75.91亿美元,占比高达75.42%,设备收入24.74亿美元,占比仅24.58%。

图片说明:直觉外科营业收入拆分,数据来源于直觉外科2025Q4财报

换句话说,直觉外科每卖出一台“设备”,这台“设备”就会成为直觉外科未来很多年的“现金牛”。达芬奇就好像水电站,直觉外科不仅通过建造水电站赚钱,水电站未来的大部分收益还归直觉外科所有。

这种一次性收入占小头+经常性收入占大头的商业模式,毫无疑问带给了直觉外科长期、可持续的业绩增长。例如,2022年,达芬奇手术机器人销售额同比下滑0.77%,但耗材收入和服务收入仍能分别保持13.48%和11.79%的双位数同比增长;2023年达芬奇手术机器人销售额同比无增长,但耗材收入和服务收入继续保持了21.57%和14.06%的双位数同比增长,最终实现2023年整体营业收入14.49%的双位数同比增长。

图片说明:直觉外科2021~2023年营业收入拆分,数据来源于Wind

因此,PE估值方法不适用于直觉外科,因为PE只能反应过去(静态PE)、当期(TTM的PE)、或下一年(动态PE)的业绩,而不能反应单台达芬奇手术机器人在生命周期内,给直觉外科创造出来的自由现金流的贴现值。

换句话说,直觉外科的估值体系,应当为:一次性收入估值 + 经常性收入估值,其中一次性收入估值指达芬奇手术机器人按设备行业的估值,经常性收入估值指每台设备在生命周期内能够创造的自由现金流的贴现值。

抛开复杂的现金流贴现计算,从底层逻辑出发,对于直觉外科的商业模式来说,是先有一次性收入,后有经常性收入,一次性收入是经常性收入的必要条件,因此一个简单但逻辑很正的估值方式是:用总市值除以达芬奇的存量装机量。

截止到2026年1月27日,直觉外科总市值约1875亿美元,截止到2025年达芬奇累计装机量11,106台,从而单台达芬奇腔镜手术机器人,对应二级市场的市值约1700万美元。

在达芬奇盲区狂奔的国产手术机器人

由于商业模式相近,且达芬奇已通过25年的时间教育过了市场,因此对于正在快速放量的国产手术机器人来说,直觉外科的估值,就是一个非常好的参照物。

例如,微创机器人-B近期连续发布的两项自愿性公告。第一个公告来自于2025年12月24日,公司表示旗下核心产品图迈腔镜手术机器人于全球范围内累计实现商业化订单超过160台,含2025年新增订单近120台。

图片说明:微创机器人-B在2025年12月24日的自愿性公告,数据来源于公司公告

第二个自愿性公告来自于2026年1月21日,公司表示旗下核心产品图迈腔镜手术机器人于全球范围内累计实现商业化订单超过180台。从2025年12月24日到2026年1月21日,不到一个月的时间实现了20台增量,简单线性递推一下,2026年的增量可能超过200台,按单台达芬奇1700万美元二级市场估值,可以轻松判断国产手术机器人上市公司的估值是否处在一个合理区间。

图片说明:微创机器人-B在2026年1月21日的自愿性公告,数据来源于公司公告

简单来说,一个确定性很高的变化是,目前已经可以在国产手术机器人身上,看到达芬奇的雏形了,因为国产手术机器人正在达芬奇的盲区中狂奔,这个盲区是无力承担达芬奇昂贵价格的中亚、南美、非洲、东欧等地区,也是国产手术机器人开启“农村包围城市”战略的第一步。

图片说明:达芬奇装机分布主要集中在美国、西欧、日本等消费力较强的地区,数据来源于直觉外科2025Q3 Investor Presentation

对于熟悉出海市场的投资者来说,当一家公司或一个行业整体打通了出海的路,尤其是已经走到了放量阶段,这必然意味着资本市场的后续表现将越来越精彩。

电鳗快报

2026-03-18

公司研究室

2026-03-16

电鳗快报

2026-03-16

公司研究室

2026-03-14

公司研究室

2026-03-12

中国产经观察

2026-03-12

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18

证券之星资讯

2026-03-18