来源:估值之家

2026-01-08 11:14:00

(原标题:煤炭板块“开门红”虽迟但到,多重因素叠加催化预期重塑)

元旦后的大宗商品市场,呈现出明确的风险偏好回暖。在地缘政治冲突等因素影响下,市场资金活跃度提升,从贵金属的持续强势,到工业金属的普涨,再到能源金属的高弹性表现,行情多点开花。

在这一片喧腾中,黑色系商品起初的表现相对平静,行情启动虽略有滞后。但资金的流向往往遵循着风险收益比的权衡。有色部分品种价格已处高位,对后续资金的吸引力有所减弱。此时,具备显著估值优势的黑色系板块,成为部分资金寻求安全边际和潜在反弹空间的方向。

市场的转折在1月6日夜盘清晰显现。焦煤、焦炭期货合约价格率先异动,出现快速拉升。次日,这一势头得到强化。期货市场的热烈情绪迅速传导至股票市场,昨日A股煤炭板块结束此前调整呈现大幅拉升,收盘涨幅超过4%。市场此前对煤炭板块的悲观情绪正在发生快速转变。

图片说明:煤炭开采加工指数近半年走势,数据来源于同花顺

政策信号:从“榆林样本”看供给约束预期

本轮市场预期骤然扭转,一个直接的催化剂是来自重要产煤区的一则政策信息。榆林市政府昨日通报,因2024-2025年电煤保供任务落实不力,当地52处核增产能煤矿中,有26处被调出保供名单,合计核减产能1900万吨。

榆林市作为全国煤炭生产重镇,其2024年原煤产量约占全国总产量的13.1%。单纯从数量分析,此次核减的产能约占其自身年产量的3%,仅占全国产量的约0.4%,对全国实物供需总量的即时影响确实有限。

然而,资本市场交易的核心逻辑之一在于预期。这则政策的关键在于其释放的强烈信号意义,它明确宣示:此前为应急保供而核增的产能并非“永久门票”,其存续与否与保供责任的履行情况严格绑定。这极大地强化了政策对产能的约束力与威慑力。

市场的关注点迅速从具体的核减数量,转向了对政策可能扩散的猜想:类似的产能核减是否会在内蒙古、山西等其他主要产区形成示范效应。这种对供给端可能发生系统性、趋势性收缩的预期博弈,成为了点燃市场情绪的关键火花。

这一信号之所以能迅速引发强烈共鸣,植根于行业已持续一段时间的宽松基本面。2025年煤炭消费量出现了近年来的首次同比负增长,而原煤供应量仍维持高位,行业持续面临“量增价跌”的压力。

在市场化调节略显乏力之时,来自政策层面的外部约束,往往被视为改变行业困境的关键力量。回顾2025年,7月启动的煤矿生产核查等“反内卷”措施,已在一定程度上抑制了供给无序扩张,推动了煤价触底反弹,验证了政策调节的有效性。

图片说明:煤炭价格指数走势,数据来源于同花顺

榆林的产能核减政策,与2025年末国家发改委对2026年电煤中长期合同签订履约的严格监管要求一脉相承,是对“履约挂钩”原则的一次具体落实。这预示着未来产能的释放将与合同兑现更紧密地结合,行业供给的纪律性有望增强。

新周期节点:多重因素叠加下的预期重塑

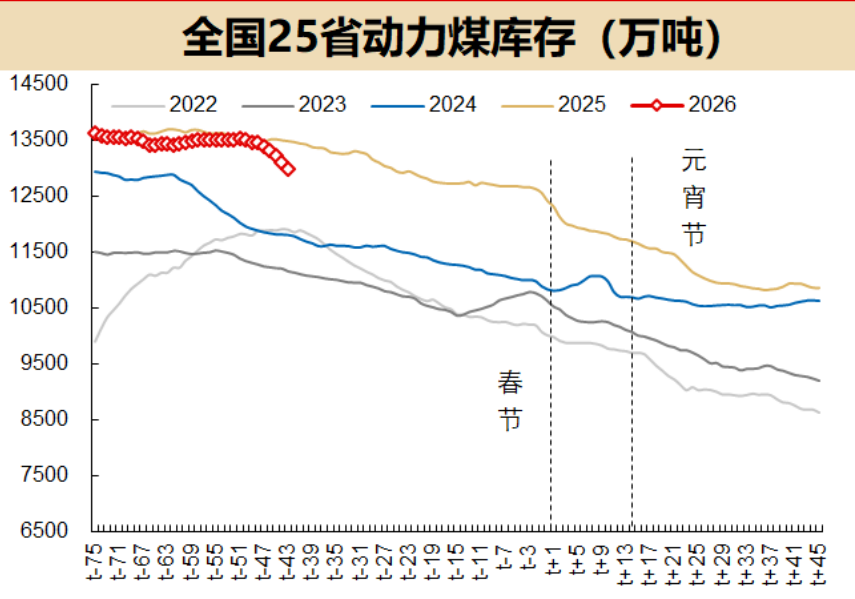

当前时点,煤炭市场正站在多重因素交织的节点上。从短期基本面看,元旦前后的寒潮天气显著提升了煤炭日耗,而年末假期等因素又阶段性限制了部分生产活动。这种“需求上升、供给暂缓”的组合,加速了库存的消耗,为煤价提供了季节性支撑,扭转了2025年11月因高库存导致的跌势。

图片说明:全国25省动力煤库存,数据来源于CCTD、长江证券

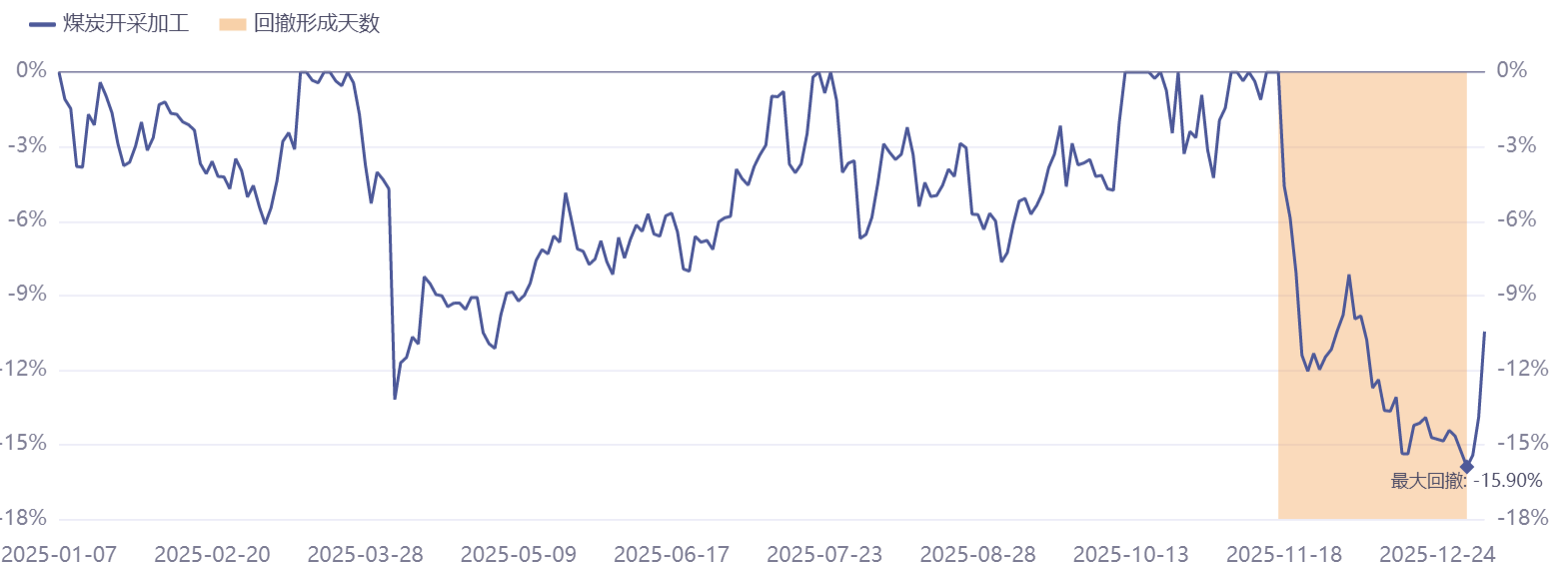

从中期行业周期看,煤炭行业在过去一年经历了艰难的时刻。2025年上半年的“以量补价”并未奏效,行业利润同比大幅下滑。尽管下半年在政策调节下有所改善,但进程充满波折。市场心态在悲观与试探性乐观之间反复。A股煤炭开采加工指数自2025年11月中旬起经历了一轮调整,持续约44天,最大回撤幅度接近16%。

图片说明:煤炭开采加工板块走势与回撤形成天数,数据来源于同花顺

此刻,季节性利好、资金轮动需求与强有力的政策信号恰好形成了共振。榆林样本作为一个具象化的导火索,将市场对供给收缩的长期担忧迅速具现化,从而催化了预期的集中修正。若参照榆林“核减一半、保留一半”的模式在全国主要产区推广,理论上可能影响2至3亿吨的产能规模,约占全国年产量的5%左右。

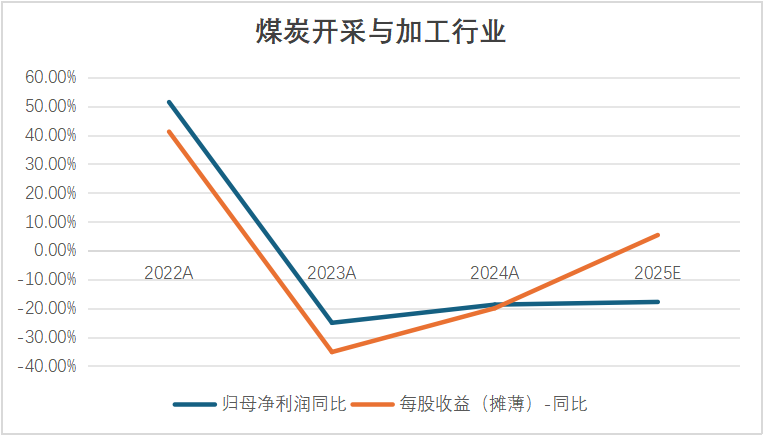

如果供给得到有效遏制,将有助于煤炭价格中枢实现企稳,并为行业整体盈利能力的逐步修复创造条件,这可能改变过去几年行业盈利持续下滑的趋势。

图片说明:煤炭开采与价格行业归母净利润与每股收益走势,数据来源于同花顺

此外,在宏观环境上,低利率背景下高股息、低估值资产的整体配置价值受到关注。煤炭板块经过调整后,其股息率吸引力有所提升,这也使其进入部分寻求稳定现金流资产的资金视野,为板块带来了额外的资金面关注。

综上所述,年初煤炭市场的“开门红”,是由资金行为、政策信号与基本面边际变化共同触发的。其中政策是影响煤炭市场轨迹最关键的外生变量,通过改变供给预期,能够迅速影响资产定价。

然而,预期的扭转并不等同于基本面的彻底反转。行业能否真正步入盈利修复的可持续轨道,仍取决于后续政策的执行力度与范围,以及行业内生产自律性的建立。

公司研究室

2026-03-14

公司研究室

2026-03-12

中国产经观察

2026-03-12

电鳗快报

2026-03-12

电鳗快报

2026-03-11

中国产经观察

2026-03-10

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13

证券之星资讯

2026-03-13