头部主机厂强绑定,双市场协同添动能!元创股份登陆深主板

来源:估值之家

2025-12-18 10:17:11

(原标题:头部主机厂强绑定,双市场协同添动能!元创股份登陆深主板)

12月18日,元创科技股份有限公司(股票简称:元创股份,股票代码:001325.SZ)正式在深交所主板挂牌上市。这家深耕橡胶履带领域34年的企业,自此开启资本市场与产业发展双轮驱动的新篇章。

招股说明书显示,元创股份的主营业务为橡胶履带类产品的研发、生产与销售。公司前身“三门胶带厂”于1991年设立,初期主营橡胶V带,产品主要应用于缝纫机的动力传输。在长期行业经验积累基础上,公司逐步启动新产品研发试制,完成了从通用胶带向专业橡胶履带制造商的战略转型。

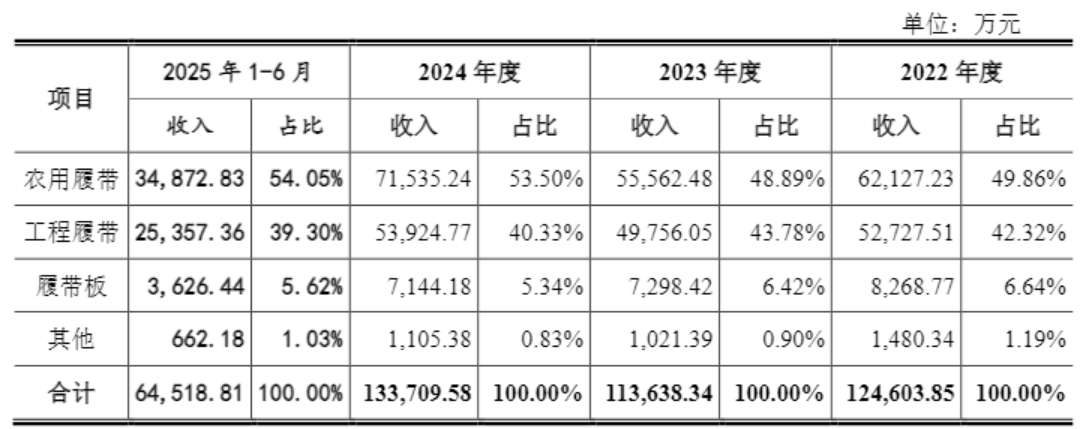

根据应用领域划分,元创股份的主营产品可分为农用履带、工程履带和履带板三大类。其中,农用履带与工程履带凭借应用场景广泛、产品体型大、单价高的特点,成为公司主营业务收入的重要组成部分。2025年上半年,这两类产品分别实现收入3.49亿元、2.54亿元,合计营收占比超九成,高度聚焦的业务布局为公司的长期稳定发展奠定了基础。

表:元创股份主营业务收入按照产品分类

数据来源:招股说明书

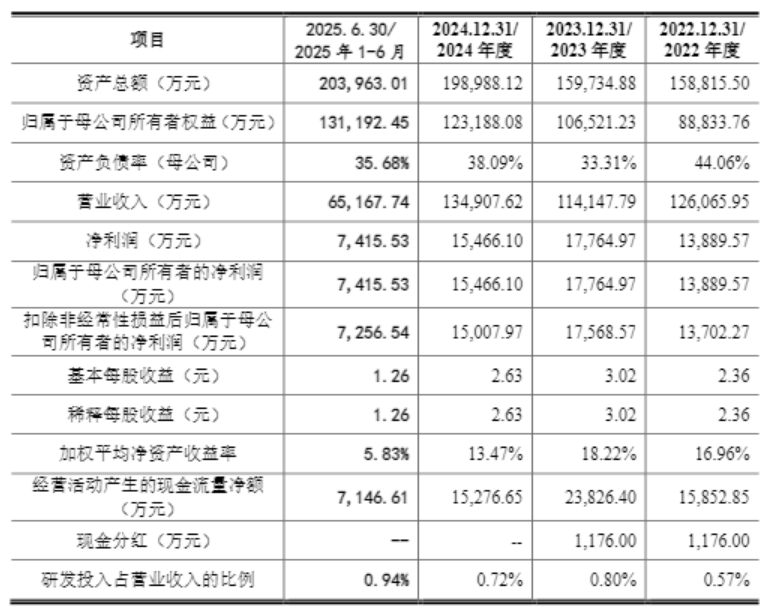

2022年至2024年及2025年上半年,元创股份分别实现营业收入12.61亿元、11.41亿元、13.49亿元和6.52亿元;扣非净利润同步达到1.37亿元、1.76亿元、1.50亿元和7256.54万元。尽管2023年营收较上年略有回调,但扣非净利润实现大幅增长,且2024年营收重拾升势并超越2022年水平,表明公司主营业务具备较强的盈利韧性。

表:元创股份2022年至2025年上半年主要财务数据和财务指标

数据来源:招股说明书

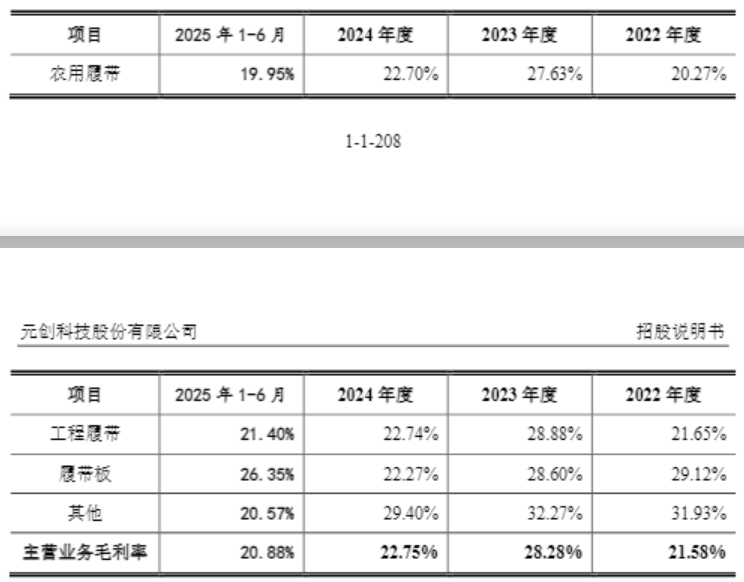

具体来看,根据生态环境部要求,自2022年12月起农业机械排放标准由“国三”升级为“国四”,导致终端用户提前采购“国三”机型,2023年的农机市场需求受到短期抑制。与此同时,受原材料价格回落、美元汇率回升因素影响,作为公司第二大主营业务的工程履带毛利率较上年增长7.23个百分点,有效缓解了农用履带短期业绩下滑的压力,最终实现当年的扣非净利润上涨28.22%。

表:元创股份主营业务毛利率及主要产品毛利率

数据来源:招股说明书

到了2024年,农机市场逐步适应新标准,主机厂订单恢复,农用履带营业收入较2023年增长28.75%,成为增长主力。面对工程履带市场环境和成本端的变化,元创股份能够快速调整策略,通过增加单位成本较低的小尺寸型号销量占比,维持业务盈利稳定性与市场竞争力。

截至2025年9月30日,元创股份在手订单金额达1.56亿元,较6月末新增253.58万元,持续为后续业绩释放蓄力。从订单消化率来看,2024年末公司在手订单消化率高达98.73%,几乎全部转化为实际营收;2025年6月末仍维持86.92%的高位,既体现订单需求的真实性,也彰显公司稳定的履约能力。

国内市占率第一,借多元客户矩阵承接海外增量

元创股份深耕橡胶履带行业多年,凭借扎实的技术实力与优质产品口碑,奠定了较高的行业地位,也成功与众多知名主机制造商及贸易商建立了长期稳定的合作关系。根据最新的QYResearch研究报告、中国橡胶工业协会胶管胶带分会出具的《证明》,公司的国内市场占有率排名第一。

截至2025年上半年,元创股份已取得38项专利,其中发明专利12项、实用新型专利24项、外观设计专利2项。同时,作为橡胶履带国家标准起草单位之一,公司先后参与制定GB/T20786-2015《橡胶履带》与GB/T34232-2017《橡胶履带板》两项行业标准,技术实力与行业话语权获得广泛认可。

在客户合作层面,2022年至2024年及2025年上半年,元创股份来自前五大客户的销售金额分别达6.32亿元、5.31亿元、6.74亿元和3.45亿元,对应占各期营业收入的比例分别为50.10%、46.56%、49.94%和53.01%,客户合作黏性较强。

表:元创股份2025年上半年前五大客户交易情况及占比

数据来源:招股说明书

元创股份的核心客户既涵盖沃得农机、潍柴雷沃、三一重工等农业机械、工程机械领域的大型主机制造商,也包括以USCO SPA、ZENITH TRACK CO.,LTD.为代表的国际知名零部件贸易商,形成“境内主机厂+境外贸易商”的多元客户矩阵。这一结构的优势,恰好与国内农用履带的刚性需求、海外工程履带的增量空间形成精准对接。

从境内市场来看,我国作为农业大国,农机保有量的稳步提升既拉动新增农机的履带配套需求,又因农用履带每收割季更新一次的特性催生出庞大的售后替换市场。普华有策数据显示,2019至2023年我国农业机械总动力从10.28亿千瓦攀升至11.29亿千瓦,2024年进一步增至11.60亿千瓦;与此同时,我国农业综合机械化率持续提升,计划到2025年农作物耕种收综合机械化率将达到75%。

与沃得农机、潍柴雷沃等境内头部主机厂的深度合作,正是元创股份承接这一国内刚需的重要抓手。其中,沃得农机是全球履带式联合收割机领域的领军企业,核心产品履带式谷物联合收割机长期占据超65%的市场份额,更连续多年蝉联全球销量冠军;潍柴雷沃则稳居国内农机装备市场第一梯队,其智能拖拉机、智能收获机械的销量市占率均突破50%,是国内农机升级需求的重要推动者。

而在工程履带领域,国产工程橡胶履带的销售重心主要在海外市场。一方面,我国工程机械长期以金属履带为主,市政、基建等施工领域对路面保护和噪音控制的意识不足,且橡胶履带替换成本高于部分传统配件,导致橡胶履带的国内装配率较低。另一方面,农村基建、农田水利等领域的小微挖需求对成本敏感度较高。

反观海外市场,欧美、日本等发达国家城镇化起步早,市政、园林等精细化施工场景频繁,为保护路面普遍采用橡胶履带式小微挖掘机。根据英国工程机械信息提供商KHL统计,2016年至2024年期间,全球工程机械前50强企业销售收入复合增长率达7.84%。元创股份与USCO SPA等国际知名贸易商合作,既能借助其品牌影响力与客户资源快速打开市场,又能有效分散单一区域的贸易政策波动等经营风险,实现海外业务的稳健扩张。

2025年我国农机、工程机械出口市场亦保持强劲增势。数据显示,今年上半年,我国农业机械及零部件进出口总额99.8亿美元,同比增长21.5%,其中出口额93.05亿美元,同比增长26.5%;工程机械进出口总额296.5亿美元,同比增长9.2%,其中出口额282.8亿美元,同比增长9.4%。随着我国“走出去”战略持续深化、“一带一路”倡议落地见效,海外农机与工程机械市场需求正稳步释放,元创股份作为橡胶履带领域领军企业,有望进一步扩大海外市场份额。

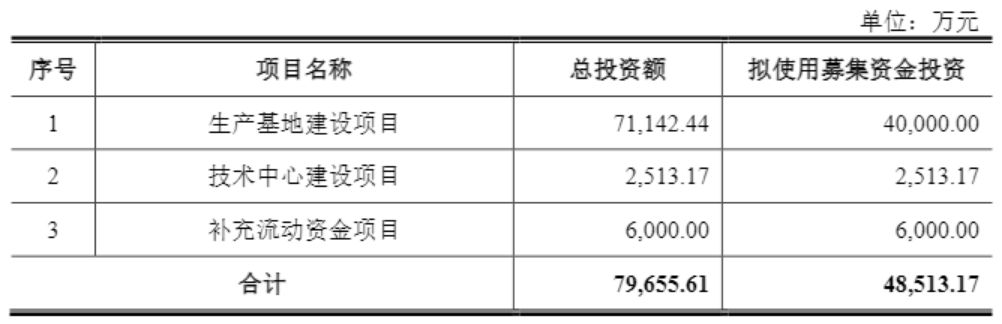

紧跟数字化转型,IPO募资发力生产基地与技术中心建设

此次元创股份IPO募集资金拟投向“生产基地建设项目”、“技术中心建设项目”和“补充流动资金项目”。

表:元创股份IPO募投项目

数据来源:招股说明书

其中,生产基地建设项目计划使用募集资金71,142.44万元,用于原有产能的搬迁与扩建以及引进新设备,改善公司生产软硬件环境。项目投产后,公司将实现年产55万条橡胶履带、160万块橡胶履带板。相较于2021年,橡胶履带产量能增加16.5%,履带板产量增加29.8%,能有效缓解公司长期处于90%左右的产能利用率压力,满足下游农业、工程机械领域不断增长的需求。

技术中心建设项目则计划使用募集资金2,513.17万元,专门用于提升元创股份主营业务的技术研发与自主创新能力。依托该项目,公司可进一步聚焦橡胶履带领域的核心技术攻关,比如针对农用履带的抗裂口、耐磨性能,工程机械履带的抗撕裂、适配复杂工况等特性开展研发。此外,技术中心的建成能让公司更高效地响应下游需求,提升产品与沃得农机、三一重工等头部客户设备的适配性,进而强化客户合作粘性。

值得注意的是,今年8月,工业和信息化部等八部门联合印发《机械工业数字化转型实施方案(2025—2030)》,明确提出到2027年、2030年两步走发展目标,推动机械工业数字化转型和智能化升级步伐。随着募投项目落地,公司生产智能化水平将得到显著提升,新产品研发、新工艺设计及关键环节质量把控等方面也将获得坚实技术支撑。

相关阅读

投资时报

2025-12-18

估值之家

2025-12-17

电鳗快报

2025-12-17

公司研究室

2025-12-16

投资时报

2025-12-16

估值之家

2025-12-16

特别推荐

证券之星资讯

2025-12-18

证券之星资讯

2025-12-18

证券之星资讯

2025-12-18