海博思创的指引,对大储、电池、碳酸锂分别意味着什么?(下篇)

来源:估值之家

2025-09-29 11:44:10

(原标题:海博思创的指引,对大储、电池、碳酸锂分别意味着什么?(下篇))

在《海博思创的指引,对大储、电池、碳酸锂分别意味着什么(上篇)》中,估值之家主要论述了国内大储市场的客观变化,以及客观变化背后的底层逻辑和可持续性,在本篇中,估值之家将重点论述关于海外大储市场的变化,以及全球大储市场的变化对锂电池和碳酸锂的影响。

大储市场这一系列的客观变化,不单单是是大储本身,还牵动着整个产业链的“人心思涨”,更是触发了2019~2022H1新能源产业链投资者的肌肉记忆。

海外大储市场:需求高增几乎没有分歧,数据中心、BTC挖矿可能打开大储的新应用场景

无论非美市场还是美国市场,海外对储能(大储、工商储、户储)的迫切需求,在资本市场上已经基本形成了共识,叠加美联储进入降息周期,IRR具备上行的确定性,所以大储市场将要面对的是国内+海外景气度的共振。

海外市场对于储能的迫切需求,源于俄乌战争、美国AI数据中心建设等事件和催化剂,让资本市场看到了,这个世界上的绝大部分国家和地区,都不具备与经济发展相匹配的电力系统,既存在建设和更新大型电网的现实约束,也缺乏大型电网的建设能力和运营能力,以及电力设备普遍老旧的问题,同时这些并不是一朝一夕就能解决的,很可能是中长期维度下都存在的问题。这个观点,估值之家曾在《“双高”加持的德业股份股价为何跑输?放在中长期视角下这个问题就简单多了……》已有过相应的论述。

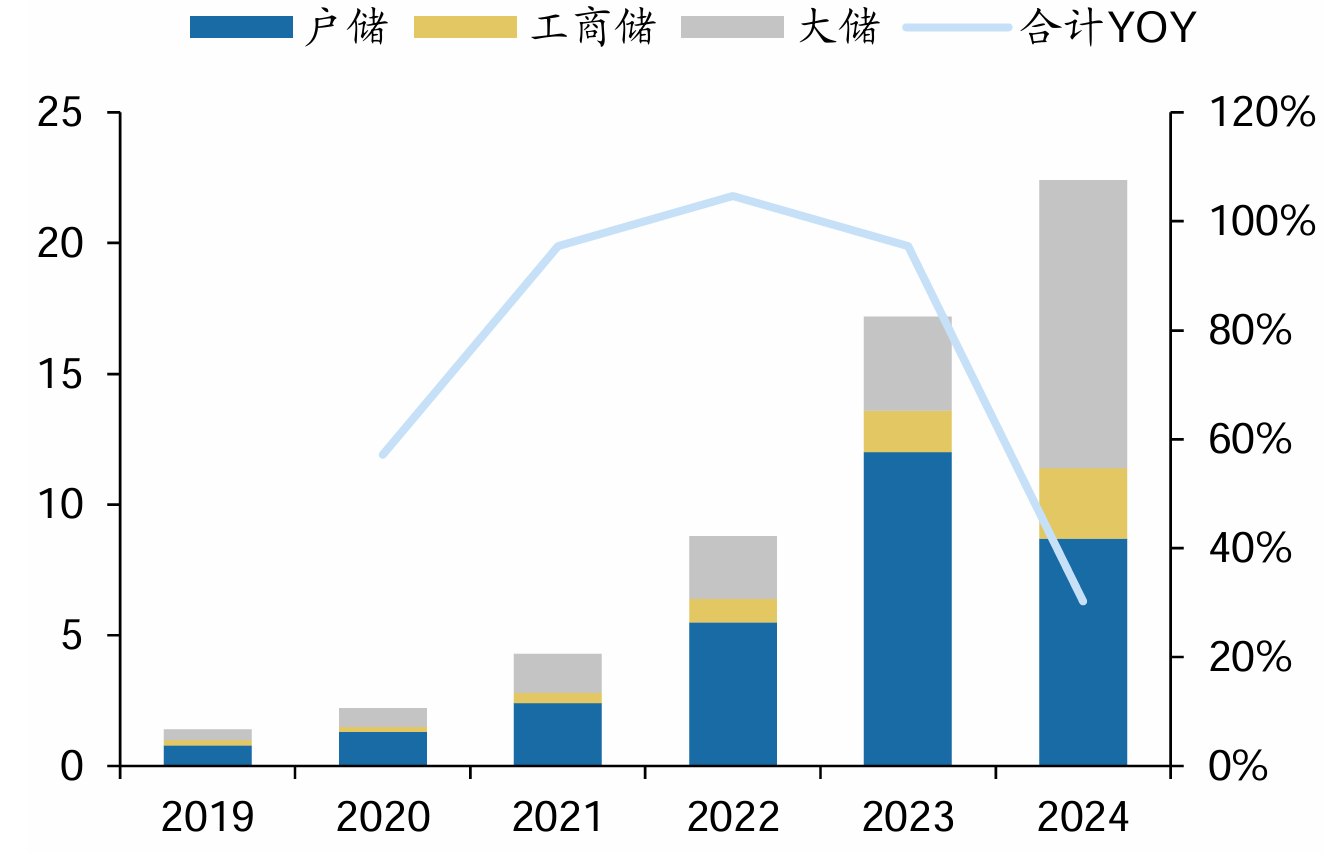

以欧洲市场为例,俄乌战争后的能源危机促使储能建设进入了快车道。根据SolarPower EU数据,2024年欧洲大储新增装机11.0GWh,同比大幅增长205.6%,首次超过户储成为欧洲储能第一大细分领域。

图片说明:2019~2024年欧洲储能新增装机(单位:GWh),数据来源于广发证券

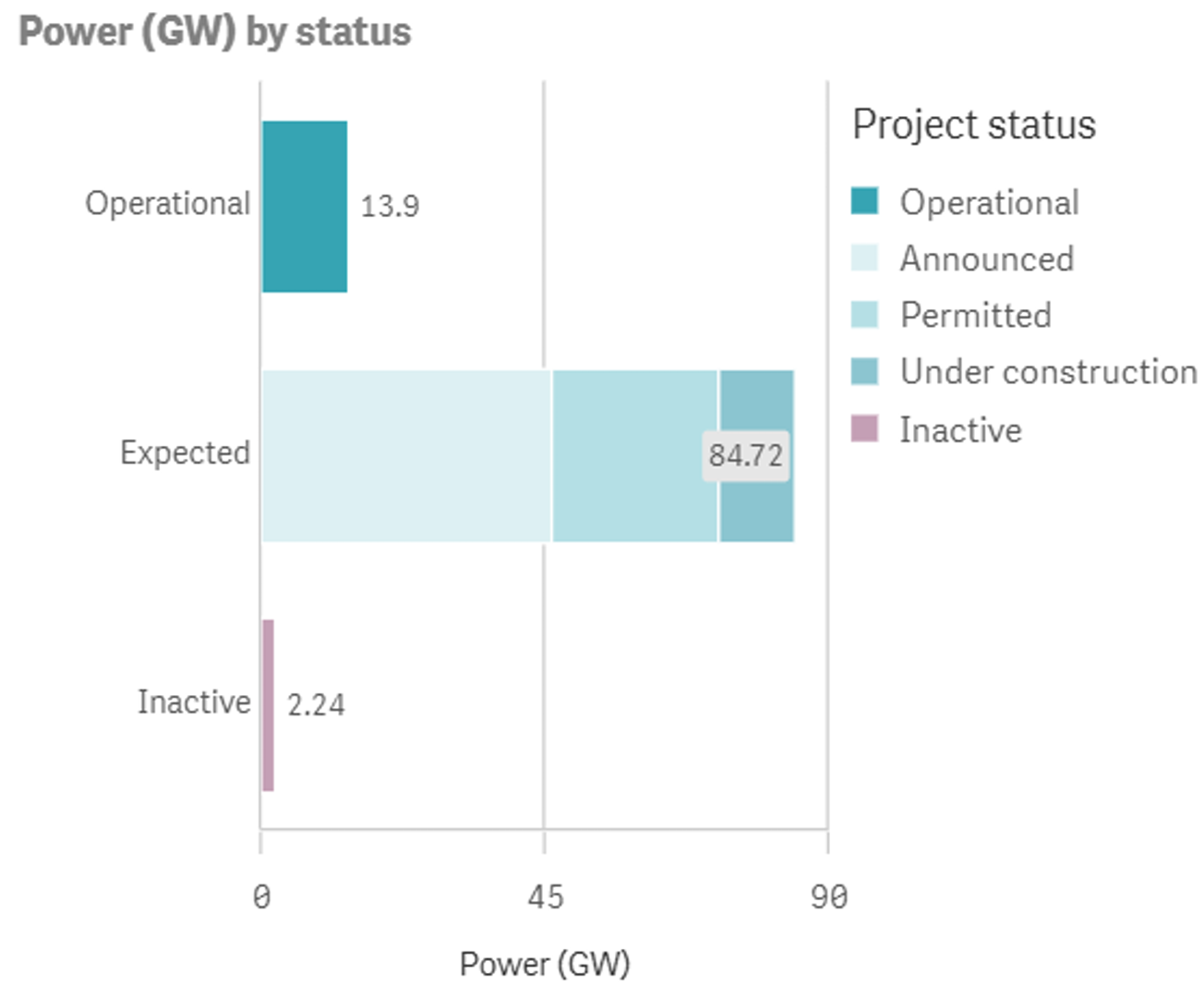

目前欧洲地区储能项目储备充足,根据欧盟委员会近期上线的欧洲储能项目清单,目前欧洲电化学储能在运总装机达13.9GW,而在建、获批和已宣布的项目储备达到84.72GW,其中英国占比超过一半,其次为德国、波兰、意大利、爱尔兰等。

图片说明:欧洲地区已储备的储能项目非常充足,数据来源于欧盟委员会

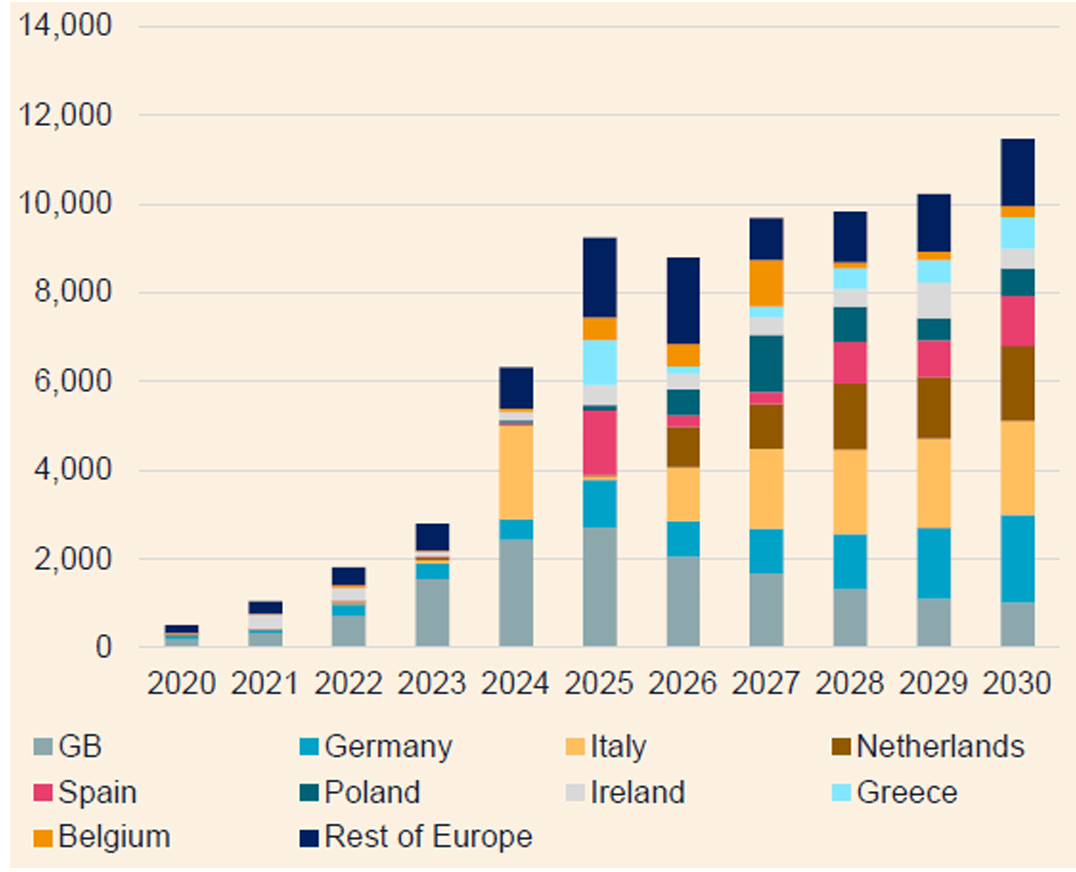

根据欧洲光伏协会预测,欧洲2025年新增储能装机达到29.7GWh,同比增长36%,其中大储占比将达到55%,达到16.3GWh,继续保持很高的增速,有理由认为,由于储备项目非常充足,叠加美联储的降息周期,欧洲地区的大储建设至少未来三年都将维持一个大双位数的同比增长。

图片说明:欧洲各国大储新增功率(单位:MW),数据来源于欧洲储能协会

由于海外市场的景气度已基本形成共识,这里只对欧洲市场做个简单描述,对于美国市场、亚太市场、中东市场、非洲市场的情况,估值之家就不再论述,这里仅采用摩根大通的中性预期数据作为参考。

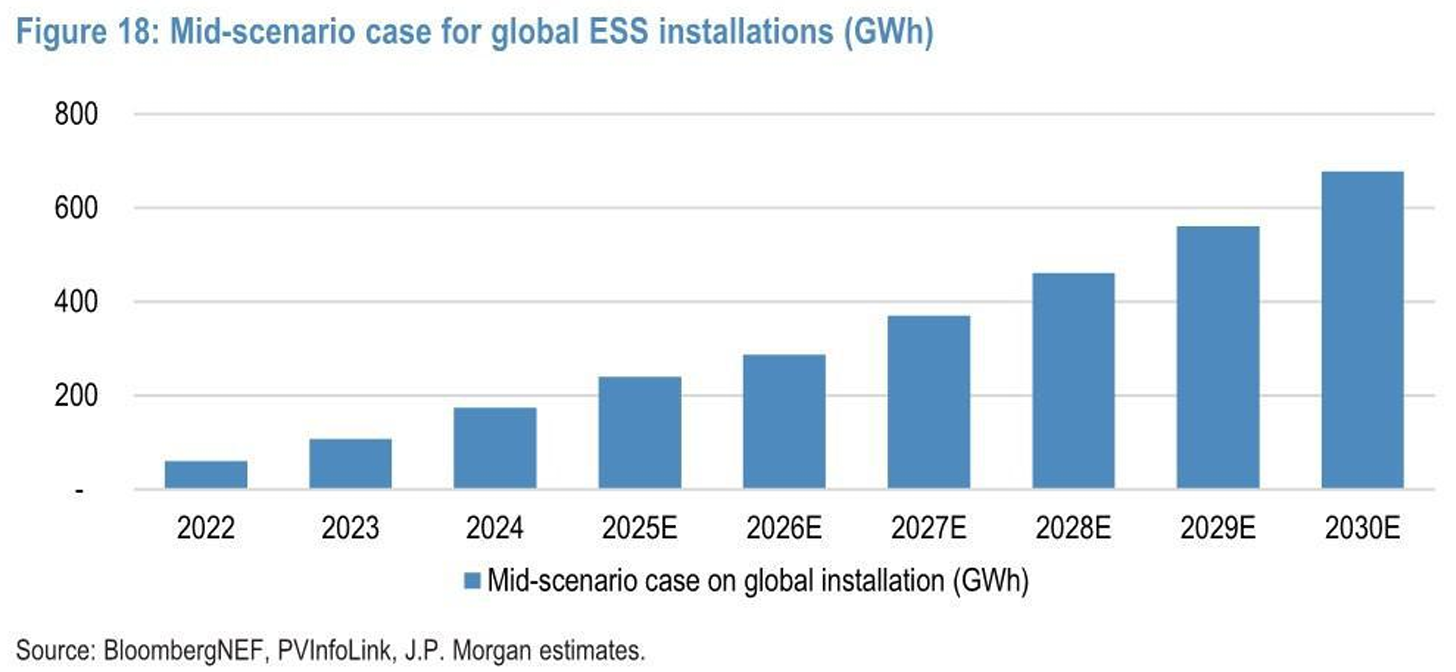

根据摩根大通测算,在中性预期下,2025~2027年全球储能新增装机量分别达到240GWh、290GWh、380GWh;同时由于海博思创(688411.SH)对于国内市场的测算远高于摩根大通,因此可以在摩根大通的基础上进行适当上调,2025~2027年全球储能新增装机量分别达到250GWh、350GWh、460GWh,同比增速分别为24%、40%、31%。

图片说明:摩根大通关于全球储能市场的测算,数据来源于摩根大通

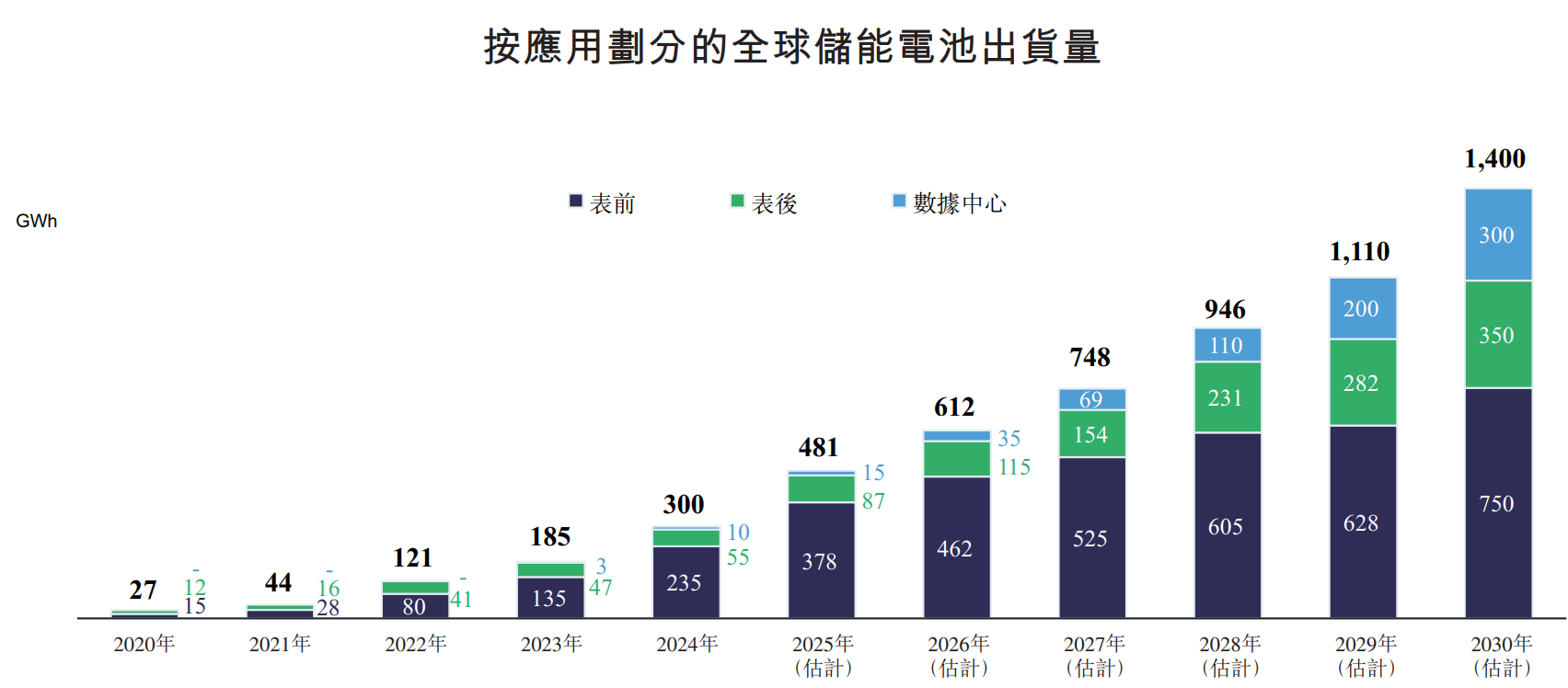

另外,特别需要注意的是,近期美股Fluence Energy等AIDC储能公司的股价,已经开始蠢蠢欲动,同时以Cang为代表的一系列BTC挖矿公司,也在电话会议中明确表示正在着手建设储能系统,这或许意味着大储新的应用场景正在快速打开,而宁德时代(300750.SZ)更是在港股招股书中给出了一个直观的数字,数据中心储能电芯出货量预计以76.3%的CAGR由2024年的10 GWh增长至2030年的300 GWh。

图片说明:按应用划分的全球储能电池出货量,数据来源于宁德时代港股招股书

电池:尽管“一芯难求”,但更要重视alpha,而非beta

当大储的海内外景气度共振来临之际,除了大储本身外,第一个联想到的自然是大储成本占比超过50%的磷酸铁锂,而这也是卖方将宁德时代2026年归母净利润上调到1000亿元的底层逻辑。

从大储到电芯,景气度的传递速度相当之快,甚至就连央视财经都在9月27日进行了相关采访:“在海博思创的车间里,白色电池舱整齐排列在生产线上,工人们正忙着检测、组装。由于市场需求火爆,整条生产线已处于满产状态,储能的关键部件电芯供不应求”。“我们从二季度开始就处于满产满销的状态,”海博思创董事长张剑辉表示,“海外的需求处于爆发状态,造成优质产能短期紧缺。”

这不是个别现象。央视记者在采访中发现,目前国内储能电芯的需求十分强劲。头部电池企业均表示工厂已处于满产状态,一些订单甚至已经排到明年年初。央视财经报道指出,当前储能电芯市场再度出现“加价难排单”、“一芯难求”现象,龙头企业生产线普遍高负荷运转。这种现象反映出新型储能行业正处在爆发式增长阶段。

图片说明:磷酸铁锂储能电芯供不应求,数据来源于央视财经

需要重视的是,当央视财经都注意到了“一芯难求”时,这虽然印证了行业的景气度,但对资本市场来说,这未必算得上是什么利好,因为这或许意味着储能电芯已经不存在什么太大的预期差了。

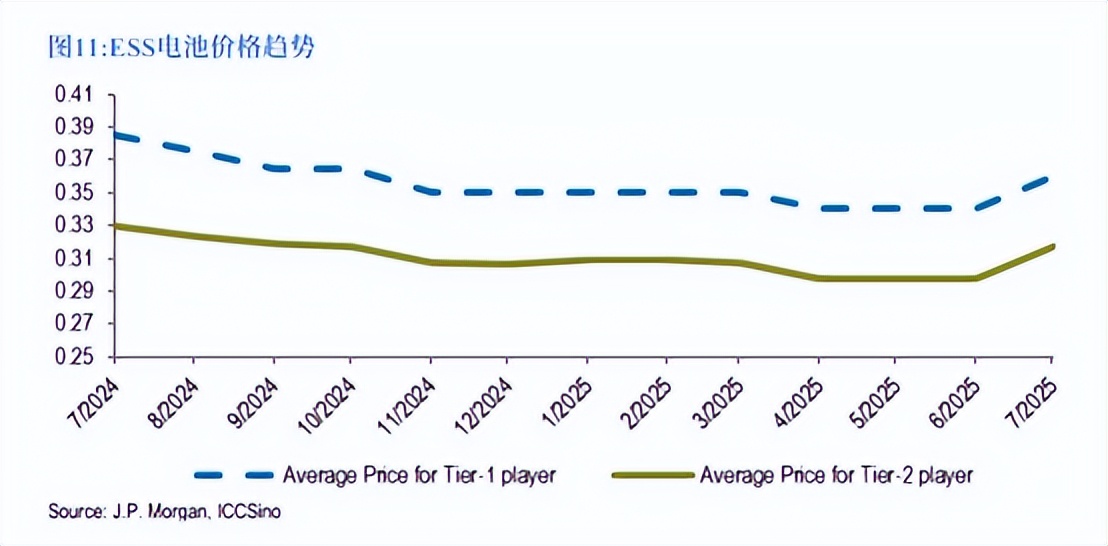

例如,摩根大通早在7月1日就发布研究报告,上调全年储能电芯价格0.02~0.03元/Wh,彼时投资储能电芯的姿势,和现在投资储能电芯的姿势,显然是不能一样的,否则很容易就当了韭菜。

图片说明:摩根大通于7月1日上调储能电芯价格预测,数据来源于摩根大通

换句话说,因为行业beta迅速上行而普涨的阶段,或许越来越接近尾声,尽管beta还在,但后面需要更加重视企业的alpha,即企业基本面、订单表现、估值,以及技术路径分歧的差异、应用场景的差异等等。

图片说明:从低点至今,储能指数涨幅已经很大,普涨行情可能接近尾声,数据来源于Wind

例如,本轮国内大储市场的反转,本质上是强制配储取消后,因IRR上升,电网侧独立储能的爆发,相比于过去电源侧的强制配储,大储需求方更关注的是能否提高IRR,而非像过去一样便宜就行。

所以,独立储能相比于过去的配储,不再“唯低价论”,而是“唯IRR论”,谁能提供更好的IRR谁就是赢家,因此对储能系统集成和电芯技术方案都有了更高的要求,近期宁德时代创始人曾毓群甚至直言储能市场存在“安全隐患严重、参数虚标、虚假宣传,部分大储项目的实际运行寿命远低于承诺寿命”等一系列问题。

就电芯而言,兼具大容量、高循环性能的“大电芯”成为了降低成本(或提高IRR)的主流方向,大电芯单位体积能量密度提升,Pack零部件使用量减少,度电成本更低,同时大电芯系统串并联减少,BMS管理精度提升,安全性能也会有一定程度改进。在IRR目标导向下,2024年以来,314Ah电芯凭借其更高的体积能量密度(提升12%)和更优的循环性能(突破12000次),快速替代280Ah产品,大电芯已成为“兵家必争之地”。此外,甚至近期已经有企业正式宣布,量产交付下一代大容量储能专用电芯——587Ah电芯。

图片说明:宁德时代宣布率先量产587Ah电芯,数据来源于宁德时代微信公众号

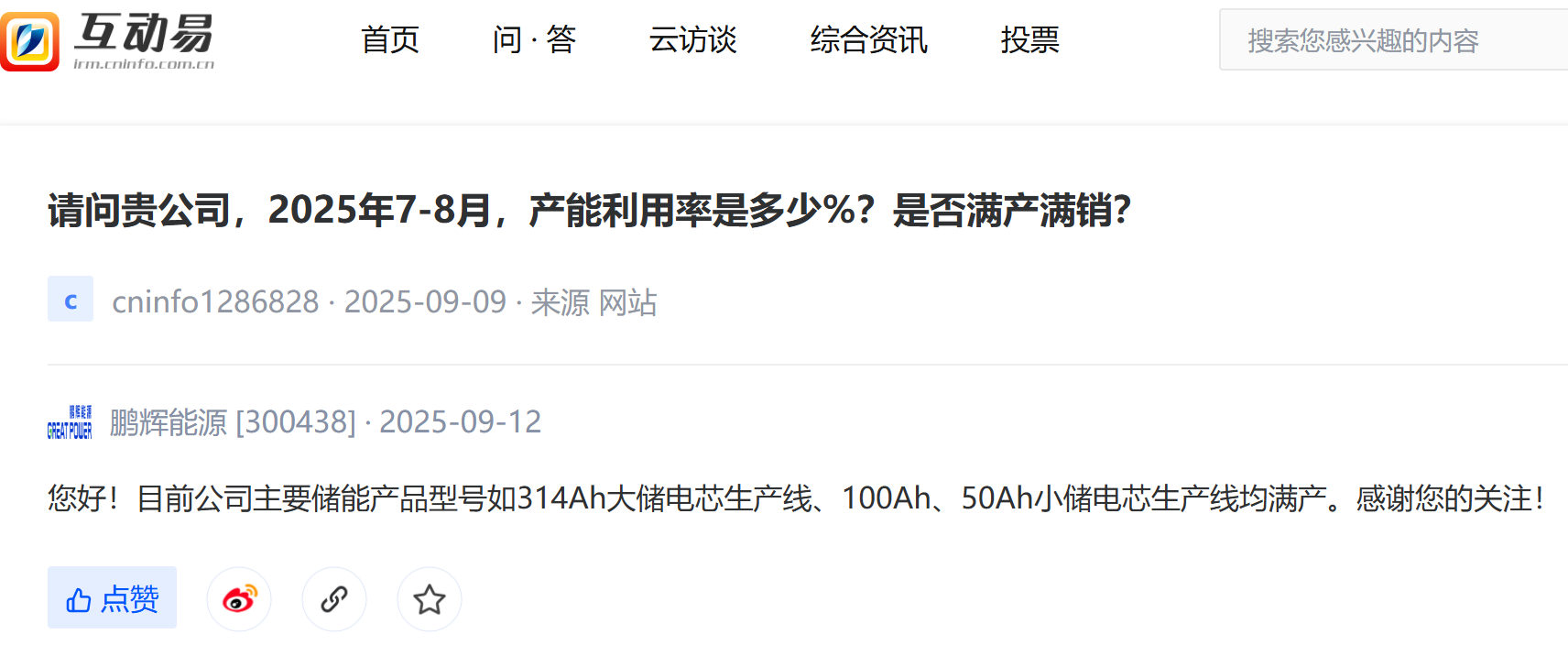

另外值得注意的是,9月12日鹏辉能源(300438.SZ)在易互动回复投资者提问时表示,目前该公司主要储能产品型号如314Ah大储电芯生产线、100Ah、50Ah小储电芯生产线均满产,314Ah满产是大储景气度的正常映射,不需要太多解释,但100Ah、50Ah小储电芯也满产,这或许意味着海外户储、工商储的景气度也在快速上行,大电芯虽然是趋势,但小电芯未必就不好,具体问题要具体分析。

图片说明:鹏辉能源表示储能产品线满产,数据来源于易互动

碳酸锂:可能是最有预期差的行业

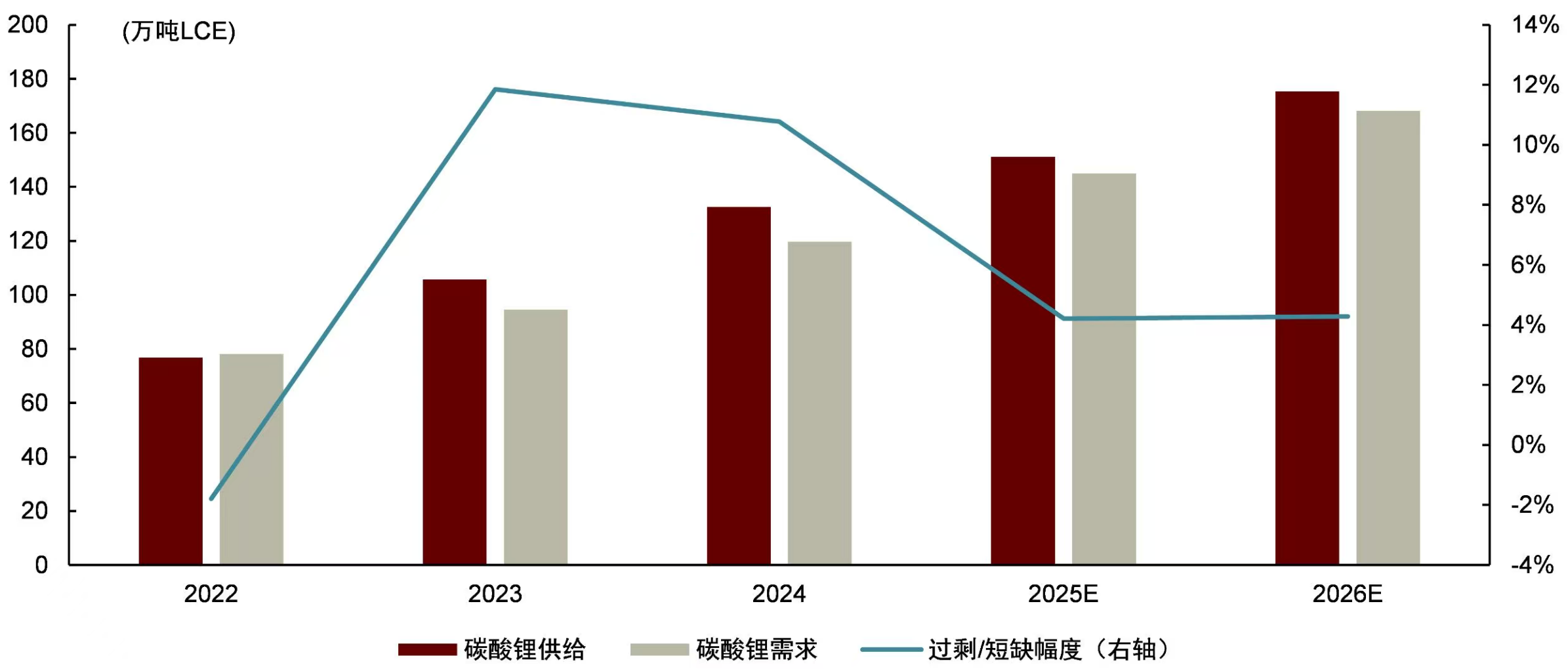

当你翻阅过一份份期货公司出具的碳酸锂研究报告后,你可能会发现,无论是哪家期货公司,在经过繁多复杂的测算后,都指向了一个共同的结论:碳酸锂在2025~2026年产能仍将继续过剩,维持累库状态。

当预期过分趋于一致的时候,既意味着小概率、高赔率的事件到来,同时也意味着重大预期差的到来。

图片说明:中金测算碳酸锂过剩,数据来源于中金公司

估值之家在这里给出一个不太一样的视角:

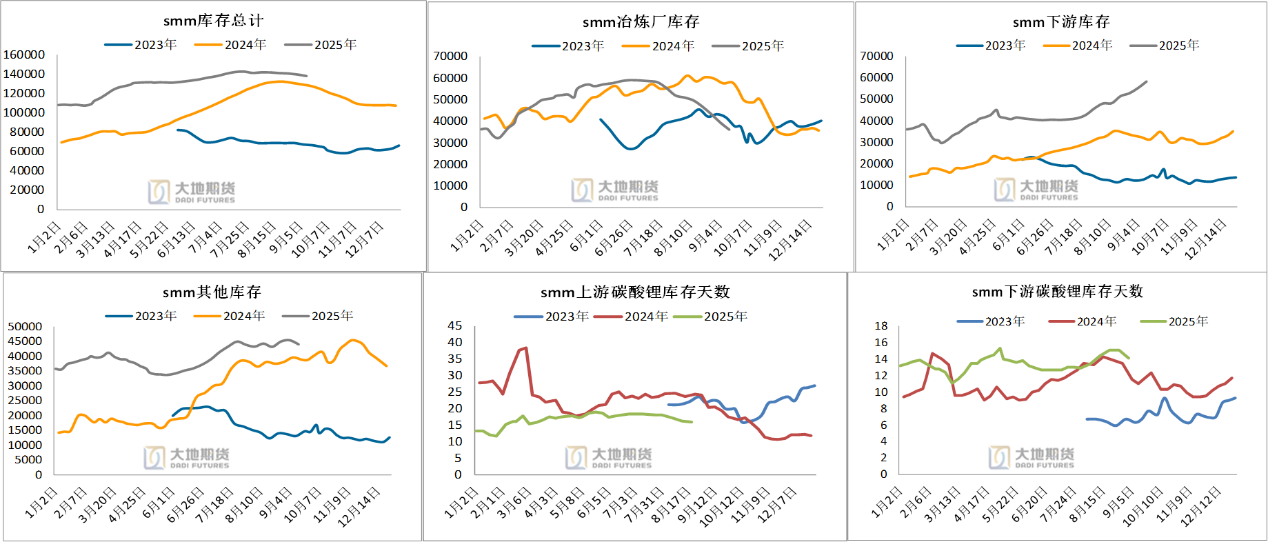

目前碳酸锂库存大约不到14万吨,但近两个月以来库存结构出现了比较明显的变化:一方面,碳酸锂的上游库存,近两个月在不断下降,另一方面,碳酸锂的下游库存在持续提高,下游库存占全产业链比例从30%上升到37%,这一比例达到了2023年6月以来的最高。这说明在大储景气度反转背景下,电芯企业正在主动补库存,同时锂矿企业并未大幅增产,冶炼厂企业正在被动去库存,碳酸锂出现非常正向的边际变化。

图片说明:碳酸锂库存结构,数据来源于大地期货

另外,海博思创给出了未来三年国内市场新增600~800GWh储能装机规模的测算,按照这个指引,以及1KWh磷酸铁锂电芯约等于600吨碳酸锂的换算比例,未来三年国内市场大储市场对碳酸锂的消耗将达到36~48万吨,平均每年消耗12~16万吨,并且这种消耗是以增量为主,而非已经被计算过的存量,目前不到14万吨的碳酸锂库存,似乎并不值得忧心忡忡。

相关阅读

公司研究室

2025-09-29

公司研究室

2025-09-29

投资时报

2025-09-28

公司研究室

2025-09-28

估值之家

2025-09-27

投资时报

2025-09-26

特别推荐

证券之星资讯

2025-09-29

证券之星资讯

2025-09-29

证券之星资讯

2025-09-29