来源:估值之家

2025-08-29 10:34:17

(原标题:特朗普风电政策扰动后,被错杀和低估的中际联合)

北京时间8月23日凌晨,美国总统特朗普在Truth Social发帖:“我们不会再批准破坏农田的风电或光伏项目,美国的愚蠢时代已经结束!”。随后美国联邦政府突然发布停工令,要求丹麦能源巨头rsted(沃旭能源)立即停止在美国罗德岛海岸附近的风电项目,理由是需评估该项目对美国国家安全及海洋的影响。据沃旭能源表示,该项目已完成80%,65台风力涡轮机中已有45台完成安装。受此影响,沃旭能源周一开盘后暴跌16%至历史新低,市值缩水至753亿丹麦克朗。

同样受此影响的还有中际联合(605305.SH),尽管二级市场整体在牛市中狂欢,7月18日以来,中际联合股价却下跌1.87%,同期创业板指数上涨24.15%,中际联合大幅跑输。

图片说明:中际联合股价大幅跑输创业板指,数据来源于Wind

美国存量市场,政策扰动相对有限

根据公司2024年9月20日的《投资者关系活动记录表》,中际联合来自美国市场的收入占海外市场收入的比例超过60%,同时根据2025半年报,海外市场的营业收入占比超过了50%。

图片说明:中际联合主营业务收入按地区拆分,数据来源于Wind

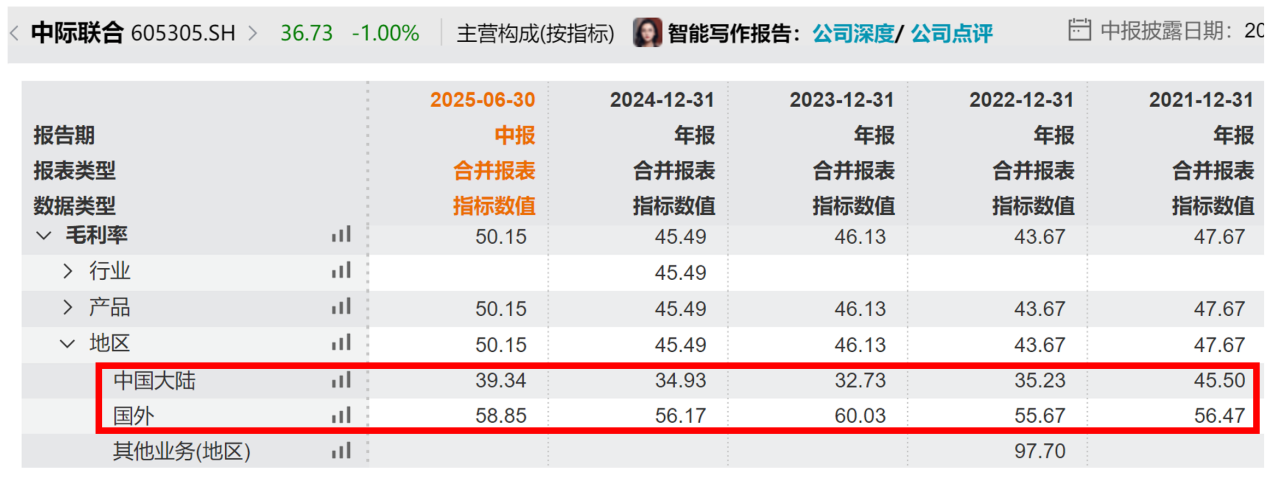

此外,从下图可见,中际联合在海外市场58.85%毛利率显著高于国内市场的39.34%,这难免会让市场不自主的产生避险情绪:中际联合的主要利润来源是不是存在着不确定性?

图片说明:中际联合海外市场毛利率显著高于国内市场毛利率,数据来源于Wind

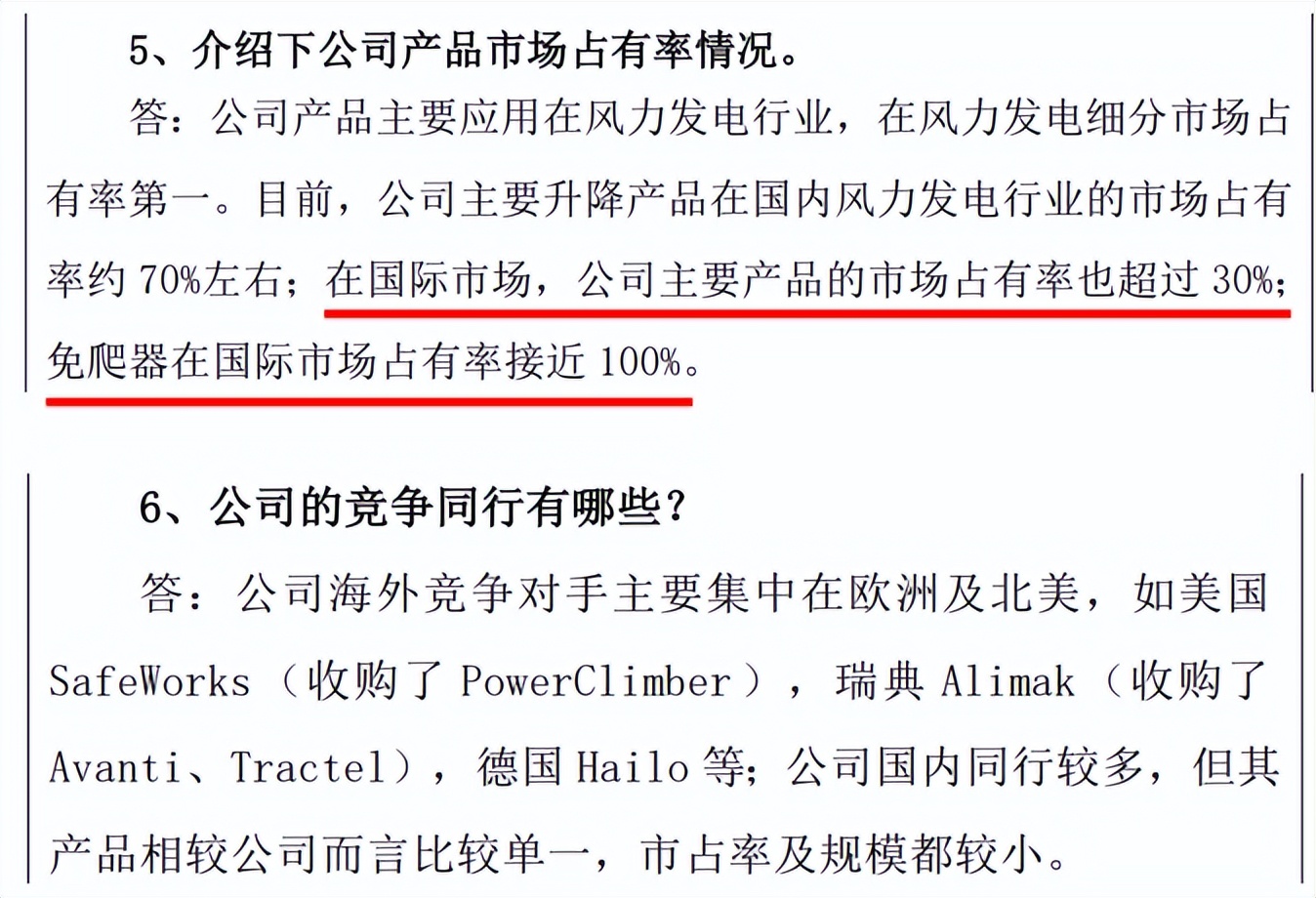

作为以风电塔筒升降机和风电塔筒免爬器为主营业务的中际联合,根据公司2024年11月25日的《投资者关系活动记录表》,中际联合于2018年开始拓展美国市场,在美国建有本地化团队和工厂,出海美国的主要产品是免爬器和助爬器,免爬器在美国没有竞争对手,且免爬器在美国主要是存量市场,新增市场收入占相对比较少。

图片说明:中际联合在美国市场主要销售免爬器,数据来源于公司公告

而在2025年1月14日的《投资者关系活动记录表》中,中际联合再次对这个问题确认,明确表示公司的免爬器在国际市场几乎形成了完全垄断。

图片说明:中际联合免爬器在国际市场份额接近100%,数据来源于公司公告

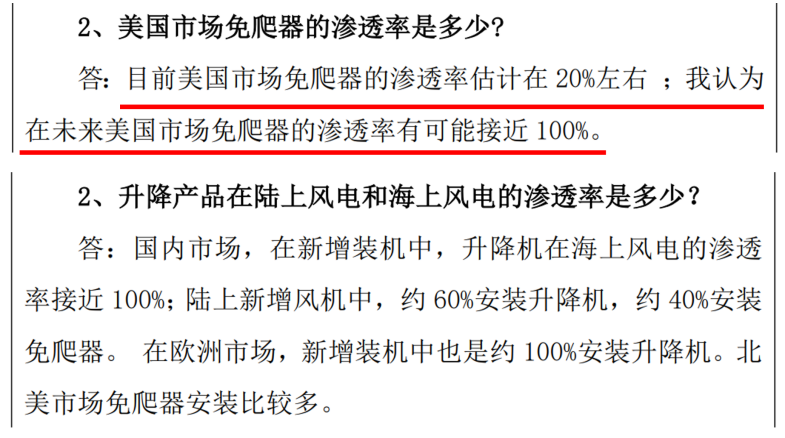

更为重要的是,在2025年6月18日的《投资者关系活动记录表》中,中际联合明确表示,目前美国市场免爬器的渗透率仅20%左右,并预期未来会上升到接近100%。事实上,这种表述并不夸张,因为一方面免爬器相比升降机本来就是相对落后的产品,另一方面无论国内市场还是欧洲市场,新增装机中升降机和免爬器都几乎成为了必需品。

图片说明:免爬器在美国的渗透率对比非美市场是非常低的,数据来源于公司公告

因此总结来看,尽管特朗普下令停止在美国新建风电项目,但是存量风电项目仍然正常运营,而中际联合本来在美国市场做的就是存量风电项目,且美国市场免爬器的渗透率极低,中际联合在美国市场还没有竞争对手,因此特朗普政策扰动仅带来的仅是情绪利空,并无基本面层面上的实质性利空。

非美市场增长强劲

尽管美国市场占中际联合出海收入的60%,但还有40%来自于非美市场,或许长期跟踪大金重工(002487.SZ)的投资者很清楚,非美市场正处于快速增长期。

事实上,自俄乌战争开启以来,欧洲对于能源自主可控的诉求持续高涨,只是俄乌战争爆发期间,恰逢全球通胀盛行,以美联储为代表的央行长期维持高利率,这使得欧洲难以大幅扩建风电、尤其是海上风电项目,原因很简单,高利率就是IRR杀手。

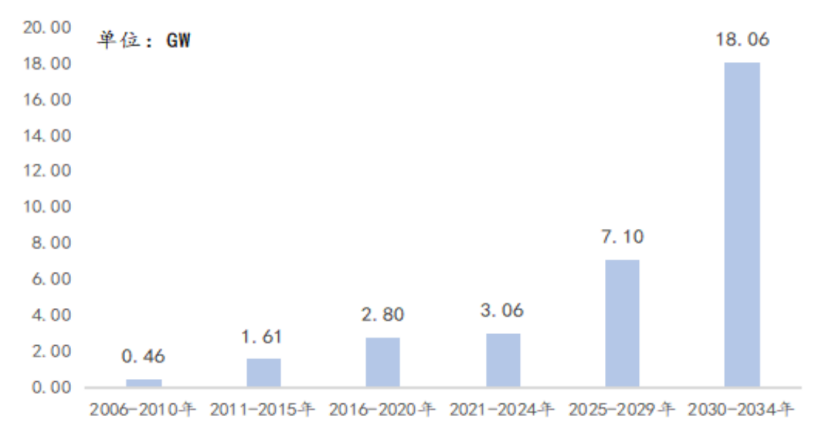

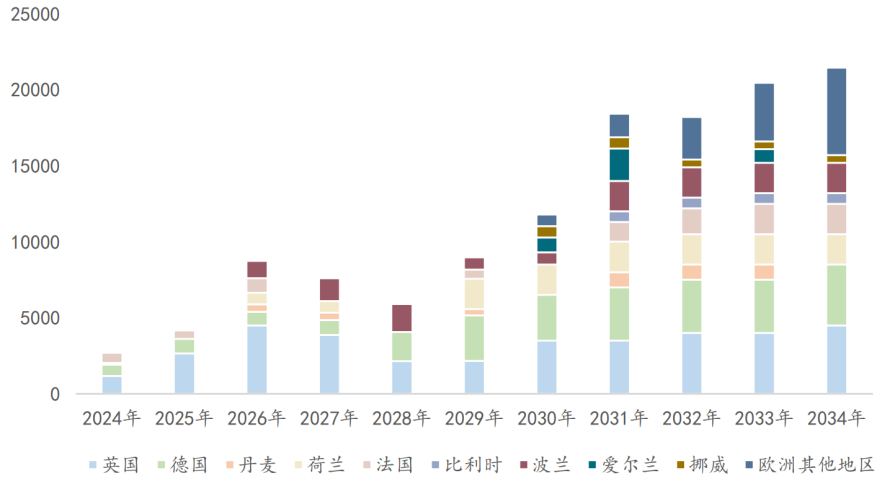

伴随海外市场通胀率边际下行,高利率周期进入尾声,风电项目IRR边际上行,欧洲市场开始进入风电建设大周期。根据全球风能理事会(GWEC) 数据,2024年全球海上风电拍卖总量达56.3GW,创历史新高,欧洲市场贡献23.2GW(占比41.2%),其中德国8GW,荷兰4GW;英国5.3GW,挪威1.6GW,法国0.75GW等,GWEC预计未来两年内全球还将新增 100GW拍卖容量。

GWEC预计2025-2034年欧洲海风新增装机达到126GW,对应年均新增海风装机量12.6GW, 是过去5年(2020-2024年)年均装机的4倍以上,且呈现加速上升趋势。

图片说明:欧洲海风历史装机量及预期装机量,数据来源于大金重工2025半年报

此外,除传统海风强国英国、德国、法国之外,随着欧洲各个国家海上风电项目全面加速,自2026年起,欧洲地区并网项目数量和国家显著增加。

图片说明:欧洲各国2024~2034年海上风电项目装机量,数据来源于大金重工2025半年报

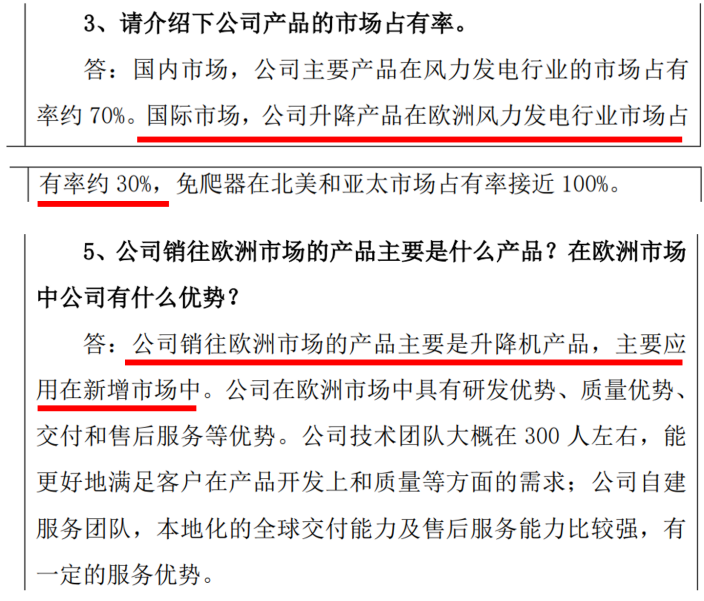

在2025年11月25日的《投资者关系活动记录表》中,中际联合对欧洲市场的表述为:与美国市场的免爬器不同,中际联合在欧洲市场的产品主要是价值量更高的升降机产品,且主要用于增量市场而非存量市场,市占率在30%左右。

图片说明:中际联合在欧洲市场的产品及市占率,数据来源于公司公告

毫无疑问,从大金重工断层式的业绩增长和不断攀升的合同负债中,能够确认欧洲风电市场的景气度。尽管欧洲市场国家众多、风电招标建设节奏难以把握,这导致难以对欧洲市场进行定量分析,但中际联合在欧洲市场30%左右的市占率,在欧洲风电建设大周期中,分得一杯可观的羹,是一个比较大概率的事件。

国内市场放量叠加产品结构优化

巧合的是,风电、尤其是海上风电,不仅在欧洲迎来了新周期,在大本营国内市场也有望迎来新周期。

在2021年海风补贴导致的抢装潮结束后,叠加军事、航运、渔业等因素带来的用海冲突问题,2022~2024年海风新增装机量进入了一个相对缓慢的时期。进入2025年上半年,国内海上风电呈现加快发展态势,此前江苏、广东等省停滞的海风项目进入建设施工阶段,江苏、辽宁等省完成批量海风项目竞配,前期停滞项目的启动或意味着前期积累的问题逐步缓和。

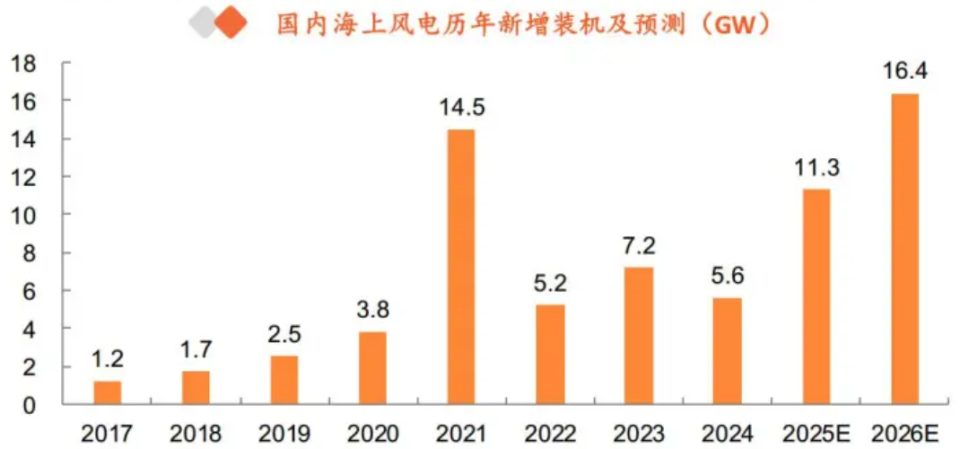

根据平安证券分省份梳理的主要项目进展,并对2025年和2026年需求进行了分拆估计,平安证券预计2025年国内海风新增装机有望达到11.3GW,同比增速大约100%,并预计2026年有望进一步增长至16.4GW,创2021年抢装潮以来的历史新高。

图片说明:国内海风历史及预测新增装机量,数据来源于平安证券

除了新增装机量的增长外,海风建设趋势上也在向深海推进。2024年12月底,自然资源部发布《关于进一步加强海上风电项目用海管理的通知》,文件中明确提出,严格用海选址要求、推进深水远岸布局,属于新增海上风电项目的,应在离岸30千米以外或水深大于30米的海域布局。

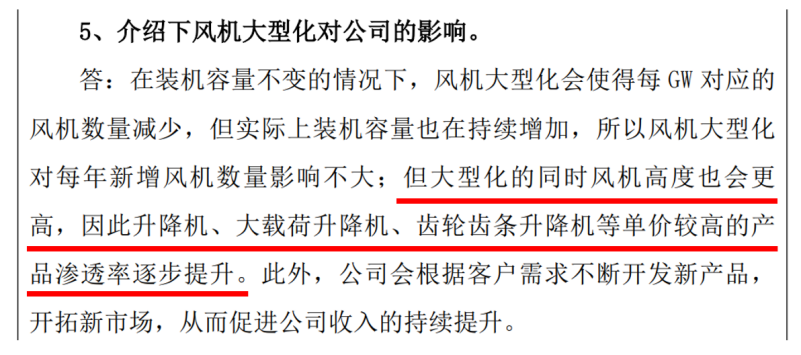

对于中际联合而言,深海意味着风机大型化,也意味着更高的风机高度,从而带动更高价值量的产品渗透率提升,如大载荷升降机、齿轮齿条升降机等。

图片说明:中际联合关于风机大型化的表述,数据来源于公司公告

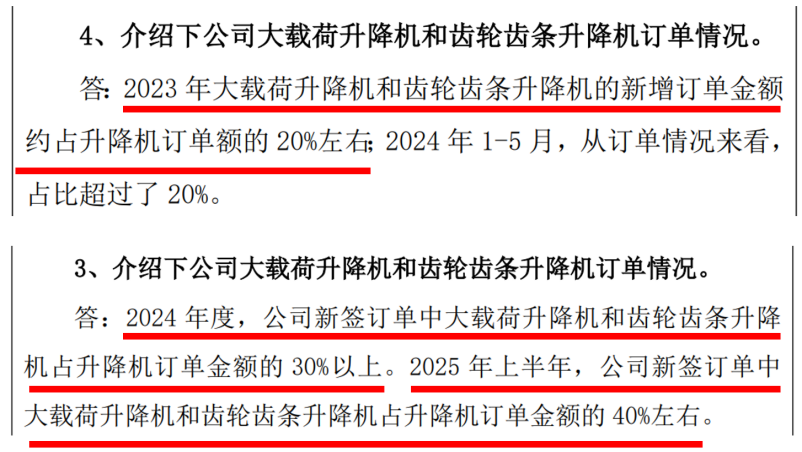

根据中际联合2024年6月18日、2025年7月7日的《投资者关系活动记录表》,2023年中际联合大载荷升降机和齿轮齿条升降机的新增订单金额占升降机总订单额的比例为20%左右,2024年这一比例上升到30%左右,2025H1这一比例继续升高到40%左右。

图片说明:中际联合大载荷升降机和齿轮齿条升降机的订单比例逐年升高,数据来源于公司公告

高价值量产品占比提升,促进公司整体产品结构优化,进而促进了中际联合国内市场的毛利率持续走高,从2023年的32.73%到2024年的34.93%,再到2025H1的39.34%。

因此从定性角度来总结,中际联合在国内市场不仅将迎来量的快速增长,还将因为风机大型化趋势迎来价的增长,量价齐升是可期的。

强劲的业绩表现和订单增长

从利润表上看,除2022年抢装潮过后的第一年外,其余年份公司均保持了大两位数的高速增长趋势。2025H1实现营业收入8.18亿元,同比增速43.52%,实现归母净利润2.62亿元,同比更是高达86.61%,相比于当前约17.9倍的PE,PEG似乎远远小于1。

此外,叠加公司2025年1~7月新签订单同比去年同期增长约30%,以及50.15%的毛利率、32.02%的净利率,当下估值很显然的偏低了。

图片说明:中际联合历史业绩表现,数据来源于Wind

作为一家归类为机械设备行业的制造业公司,无论从资产负债表还是现金流量表上看,中际联合都更像是一家具备“现金奶牛”特征的消费品公司,自由现金流极为充沛。

首先看资产负债表,截止到2025H1,中际联合拥有现金及现金等价物(含交易性金融资产)约19.70亿元,占公司总资产比例高达55.60%,而固定资产仅1.38亿元,在建工程为0,而负债端,公司有息负债规模仅有4157万元,剔除掉合同负债后的总负债仅4.3亿元,资产简直轻的有点“不像话”。

再来看现金流量表,2020~2024年,中际联合累计实现扣非归母净利润9.67亿元,同时累计实现经营活动现金净流量9.13亿元,几乎与净利润持平,利润质量极高,同时由于资本开支极小,公司累计下来的净利润几乎没有用于再投资,换句话说,中际联合每挣到1亿元净利润,有9000万元左右都是自由现金流。

图片说明:中际联合几乎没有资本开支,数据来源于Wind

总结来看,中际联合一方面属于细分市场全球冠军企业、具备极强的竞争力和极好的市场竞争格局;另一方面具备PEG远远小于1的业绩增长速度,同时还拥有类似消费品企业的自由现金流,无论从哪个角度看,当前17.9倍的PE(TTM),似乎都显得有些过于低估。

公司研究室

2026-03-20

公司研究室

2026-03-20

公司研究室

2026-03-20

公司研究室

2026-03-19

公司研究室

2026-03-19

公司研究室

2026-03-19

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20

证券之星资讯

2026-03-20