“并购六条”以来的跨界收购和标的亏损案例分析

来源:财经报道网

2025-08-11 10:48:11

(原标题:“并购六条”以来的跨界收购和标的亏损案例分析)

2024年以来,IPO发行注册速度有所下降,但自“并购六条”发布后,并购重组市场迅速升温,这未尝不是一场资本市场的“供给侧”改革。

与其让大量良莠不齐的企业冲刺IPO,带来泥沙俱下的效果,不如支持现有上市公司做大做强,向新质生产力转型,同时也能为资本提供退出路径,增强市场流动性。这一政策调整是非常必要的。

今年5月,证监会修订《上市公司重大资产重组管理办法》,深化上市公司并购重组市场改革,使“并购六条”各项措施全面落地,政策宽容度与交易灵活性大大提升。

在政策大力支持下,自2024年9月24日并购新政发布以来,上市公司累计披露资产重组已近2000单,截至7月底,重大资产重组已超过200单,并购市场空前火热。

1.并购重组受理数量暴增

当然,重大资产重组方案从披露到最终实施,还存在诸多不确定性。按照目前的政策引导,重组方案在公布前都会与交易所预先沟通,因此一旦重组事项获得交易所受理,在大的方向上就不会与监管要求偏离太远。

所以,从获得受理的重组案例来解读审核尺度变化,更具说服力。

对比最近三年重大资产重组的受理和审核情况,也直观感受到并购重组市场的蓬勃向上。

从2023年推行全面注册制开始,上市公司并购重组被平移至交易所受理审核。当年,沪深交易所共受理重大资产重组47单,其中过会并注册生效的25单,因各种因素终止的21单,重组过会率53%。

2024年,两大交易所共受理25单重大资产重组,比2023年减少47%。其中14单为“并购六条”发布后受理,占比56%。2024年受理的重组项目中完成注册的18单,成功率大幅提升至72%。其中5单撤回终止,剩余2单仍处于在审状态。

2025年至今,交易所累计受理45单重大资产重组,已接近2023年全年数量。其中上交所受理24单,深交所20单。值得一提的是,今年北交所实现了“0”突破:5月30日,五新隧装(835174.BJ)发行股份及支付现金购买资产并募集配套资金项目获受理,这是北交所首单也是目前唯一一单在审重组项目。

目前,沪深北三大交易所累计在审重大资产重组43单,其中40单为年内受理。

2.跨界收购多是“火烧眉毛”

“并购六条”第一条即明确指出,支持运作规范的上市公司围绕产业转型升级、寻求第二增长曲线等需求开展符合商业逻辑的跨行业并购,加快向新质生产力转型步伐。也就是说,合理的跨界并购不再被限制。

跨界并购自从2016年因政策收紧而降温,目的是为了防止“蹭热点”式的盲目跨界炒作。但在当前的产业环境下,处于传统行业的上市公司跨界转型需求其实一直存在。

在“并购六条”发布后受理的59单重大资产重组中,有8单涉及跨界收购,占比14%。

从受理的跨界重组案例来看,这些上市公司主业大都陷入增长瓶颈,业绩处于亏损或亏损边缘,8家公司中仅阳谷华泰利润较为可观。

而这些上市公司所选择的标的企业,大部分属于半导体、新能源等贴近新质生产力的行业。标的处于传统行业的,多为国资主导下的资产整合,如海联讯吸收合并杭汽轮B、远达环保收购发电资产、南京化纤收购南京工艺。

民营企业中,友阿股份从零售业跨界至半导体功率器件,阳谷华泰的收购标的波米科技也属于半导体领域,日播时尚从纺织服装业切入锂电池相关材料,*ST松发则由实控人将造船资产注入,标的公司恒力重工是全球第五大船企,具备生产多个高端船型能力。目前,*ST松发重组已完成,该公司顺利转型为国内民营造船第一股。

当下,许多上市公司也面临和上述企业同样的问题:自身在细分领域保持领先,但由于市场规模有限或传统行业内卷严重,主业瓶颈已难以突破,跨界并购寻求第二增长曲线成为“刚需”。

当然,跨界也不必追求一蹴而就,上市公司可以选择分步实施。今年受理的重组中也不乏这样的案例,如近期提交注册的安孚科技从商超转型收购南孚电池资产,就采用了这种逐步推进的模式;另外,至正股份在对半导体资产AAMI实施大规模重组之前,先以现金收购了同属半导体行业的苏州桔云。

深交所在去年底下发的《并购重组专刊》中曾表示,支持传统产业企业并购新质生产力资产转型升级。对于规范程度相对较差、交易执行能力较弱的“壳公司”盲目跨界并购交易则从严监管,严厉打击“借重组之名、行套利之实”等市场乱象。

3.对亏损标的包容度提高

“并购六条”中,非常重要的一条是提升监管包容度:支持交易双方以多元化的评估方法为基础协商确定交易作价,上市公司向第三方购买资产的,交易双方可以自主协商是否设置承诺安排。

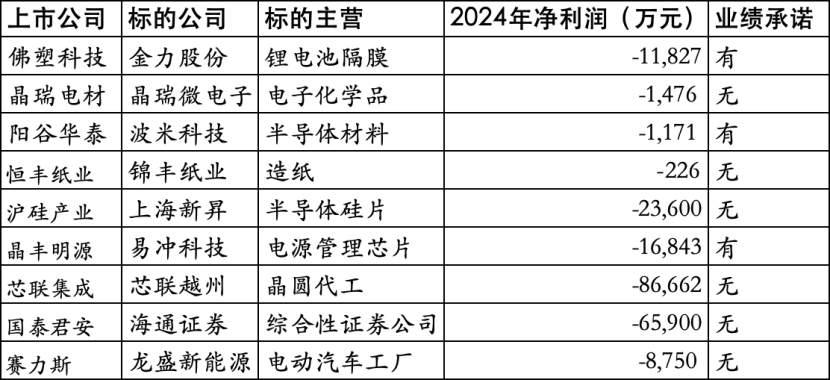

“924”以来,获受理的重组案例中,有9家标的企业处于未盈利状态,占比15%。

这9单涉及亏损标的的重组中,恒丰纸业收购锦丰纸业为国有上市公司进行同行业整合,国泰君安吸收合并海通证券更是政策支持下的证券业“巨无霸”整合。

剩余7个标的企业,全部处于半导体和新能源汽车产业链。其中亏损金额最高的芯联越州,主营是功率半导体器件的晶圆代工,属于“卡脖子”、“硬科技”的典型代表,而沪硅产业收购的上海新昇三个标的情况类似,主业是半导体硅片。此外,“问界”汽车母公司赛力斯收购的龙盛新能源是智能电动汽车超级工厂。

在这些收购亏损标的的重组方案中,多数没有设置业绩承诺。9家中只有佛塑科技收购金力股份、阳谷华泰收购波米科技、晶丰明源收购易冲科技等3个交易附带业绩承诺。

截至目前,赛力斯、国泰君安、芯联集成的重组均已注册生效。但需要注意的是,这3家的成功过审,并不代表所有收购亏损企业的交易都能如此顺利——它们的自身实力、行业地位与整合能力并非可以复制。举例而言,同样是半导体显示领域的亏损标的,维信诺收购合肥维信诺少数股权的重组,已受理2年多但至今仍未完成。

这是因为定增收购毕竟要兼顾上市公司、交易对方和投资者等各方利益,标的未盈利情况下,如何打消监管疑虑,更需要充分背书。

但若采用现金收购,限制就小得多了。比如水晶光电3.23亿元收购AR/VR行业标的埃科思,昊帆生物1.6亿元收购生物医药企业杭州福斯特,均采用现金支付对价。埃科思2024年前三季度亏损3744万元,杭州福斯特2024年亏损金额为2844万元。在现金收购模式下,只需上市公司董事会或股东大会批准即可实施。

归根结底,无论采用什么形式收购,选择未盈利标的,行业和未来空间是首要考虑因素。

4.“抄底”IPO终止企业

在IPO适度放缓和并购重组提速的当下,一些过去曾寻求IPO未果的企业,因市场环境变化或股东退出诉求,成为上市公司的并购标的,已不鲜见。

“并购六条”发布后受理的59单并购重组中,标的公司曾接受过IPO辅导或申报后撤回的有9家,占比15%。

其中,淘通科技、宏济堂、富乐华、卓尔博等4家企业仅止步于辅导阶段,而尚阳通、金力股份、金张科技、澎立生物、科凯电子等5家企业则是在IPO申报后撤回材料。

目前,富乐德收购富乐华的交易已注册生效。这两家公司属于同一实际控制下的合并,背后是东京交易所上市公司日本磁控,后者在国内半导体领域布局颇多,其中包括富乐德、中欣晶圆、盾源聚芯和富乐华,最终只有富乐德成功IPO。此后分拆上市收紧,中欣晶圆和盾源聚芯的IPO申报均无果。因此,富乐华放弃辅导,转而寻求被富乐德收购也就不奇怪了。

上市公司收购拟IPO企业,有两个好处:第一,这类企业在规范性上相对较好,尽调难度降低,未来整合管控的风险较小;第二,对于资产质地较好的IPO撤回企业,并购所付出的对价肯定比IPO估值低得多,也许现在正是“抄底”的好时机。

以这5家IPO撤回企业为例,它们分属创新药、半导体、新能源等聚集新质生产力的赛道。除了国风新材的并购标的金张科技之外,其他标的公司的估值与当初的上市预期估值相比,都存在大幅折价。

金张科技2020年申报创业板,并于同年撤回。由于撤回时间较早,近年来业绩有所增长,因此交易估值与IPO申报时相比略有提升,也是在情理之中。即便如此,金张科技估值对应2024年净利润,市盈率仅有16.8倍。

其余4家标的公司均为近2年撤回企业,尚阳通被友阿股份并购的估值为15.8亿元,较之IPO估值68.05亿元,只有当初的23%。同样是半导体行业的科凯电子,IPO估值为66.75亿元,收购估值仅有21.02亿,被砍掉68%。金力股份IPO预期估值最高,达到131.03亿元,此次并购估值仅50.8亿元,相当于打了4折,该公司还在2024年陷入亏损。

相对比较“抗跌”的是澎立生物,14.51亿元的收购对价,较之24.05亿元的IPO估值,还没有到“腰斩”的地步。澎立生物是一家CRO企业,处于创新药早期研发环节。

值得一提的是,国内创新药产业经历了周期低谷后,已开始全面复苏,创新药出海成为一种趋势。近期,恒瑞医药与葛兰素史克(GSK)达成一项合作,潜在总金额高达125亿美元,更是掀起了一股热潮。

此外,在奥浦迈收购澎立生物的交易方案中,在业绩承诺实现基础上,上市公司分三期向交易对方支付股份对价。这也是“并购六条”中的支付灵活性机制在并购重组方案中的实际运用,在交易弹性上为上市公司提供了更多选择。

本文来源:财经报道网

相关阅读

时代周报

2025-09-04

财经报道网

2025-09-04

财经报道网

2025-09-04

财经报道网

2025-09-04

财经报道网

2025-09-04

财经报道网

2025-09-04

特别推荐

证券之星资讯

2025-09-04

证券之星资讯

2025-09-04

证券之星资讯

2025-09-04