祖名股份正值"多事之秋"

来源:估值之家

2025-07-21 13:09:40

(原标题:祖名股份正值"多事之秋")

祖名豆制品股份有限公司(简称“祖名股份”,证券代码:003030.SZ)近期深陷舆论风暴,在同花顺舆情监测系统中高居负面舆情榜首,成为资本市场关注的焦点。一方面,公司因“余杭水污染事件”被卷入舆论漩涡;另一方面,半年度业绩预亏公告显示公司的业绩困境正在加剧,可谓“屋漏偏逢连夜雨”。

图片说明:舆情排行榜,来源于同花顺

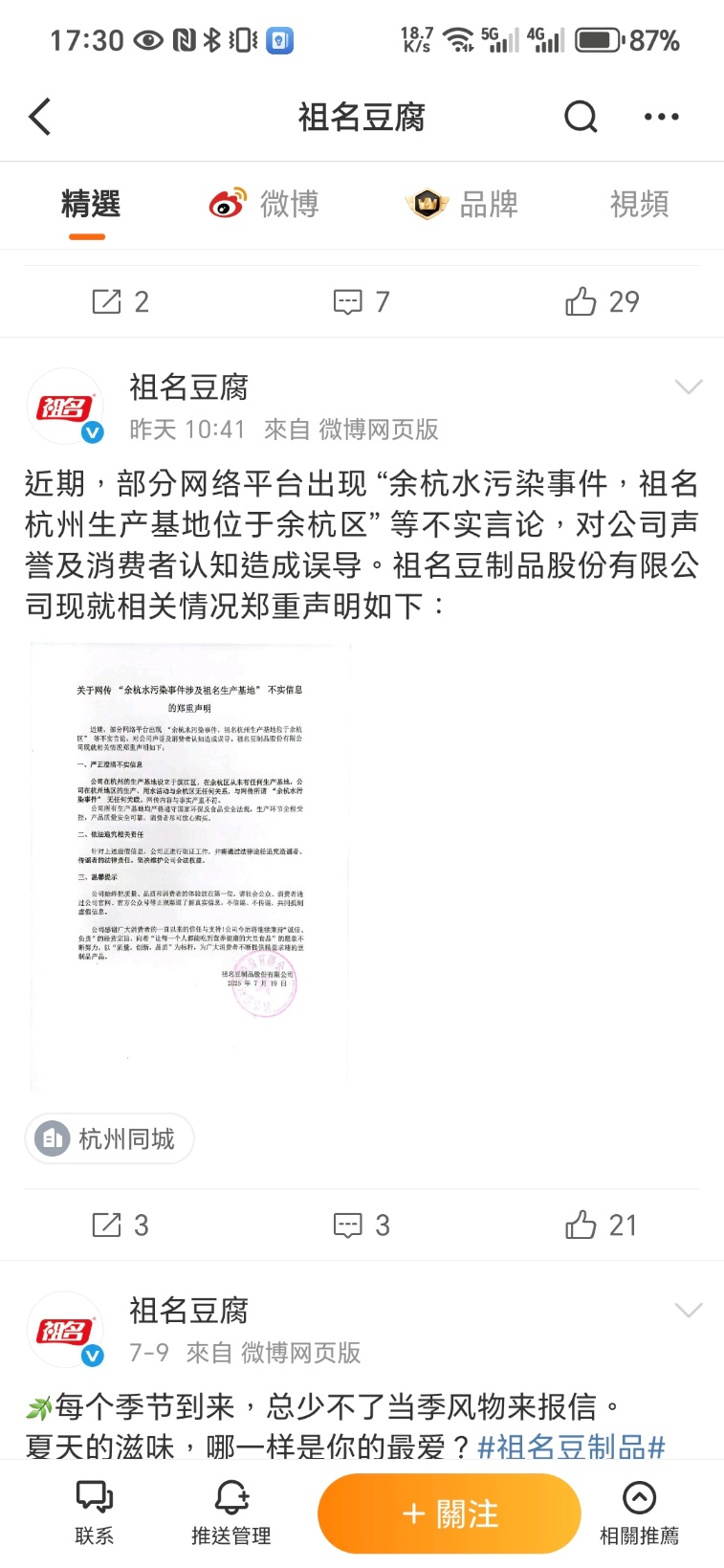

7月16日上午,杭州市余杭区仁和街道、良渚街道部分居民发现自来水出现异常气味,引发公众关注。随后,一张未经证实的网络截图在社交媒体广泛传播,声称包括农夫山泉、祖名股份在内的多家食品企业可能受到水质问题影响。该截图不仅列出了相关企业的产品及品牌,还标注了其所在街道、用水量等级及潜在水源风险,加剧了市场对杭州食品厂的担忧。

舆论发酵一段时间后,7月19日上午,祖名股份在其官方微博“祖名豆腐”发布声明:公司在杭州的生产基地并非网传的余杭区仁和街道,而是设立于滨江区。公司在余杭区从未有任何生产基地,在杭州地区的生产、用水活动与余杭区无任何关系,与网传所谓“余杭水污染事件”也无任何关联。

图片说明:祖名股份声明,来源于同花顺

面对水污染风波,祖名股份通过发表声明在线辟谣或能逐渐消解消费者的疑虑。但是面对业绩连年亏损的事实,祖名股份又该如何消解投资者的疑虑?

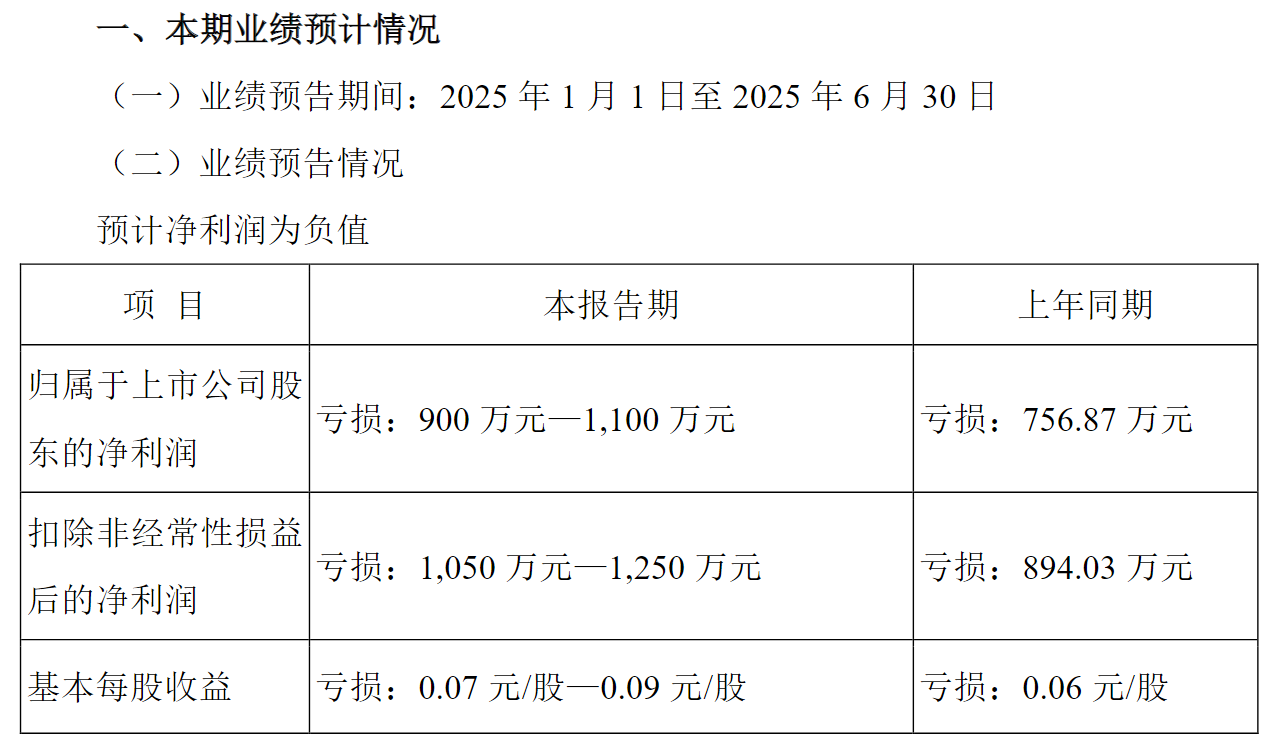

7月14日,祖名股份交出了一份令投资者忧心的"期中成绩单"。业绩预告显示,公司上半年营收预计达9.05-9.15亿元,实现20%左右的同比增长。但靓丽的营收数据难掩盈利困境,上半年归母净利润预计亏损900-1100万元,亏损幅度较去年同期扩大18.91%-45.34%;扣非净利润亏损区间扩大至1050-1250万元,较上年同期的894.03万元持续恶化。

图片说明:祖名股份2025年半年度业绩预告,数据来源于公告

面对公司业绩报表上扩大的赤字,资本市场自然要问:为何产能和营收的扩张反而带来了亏损?这家老牌豆制品企业的造血能力究竟如何?管理和战略上是否存在更深层次的问题?

亏损背后的战略抉择

从一家地方性豆制品作坊到上市公司,祖名股份的成长历程颇为传奇。创始人蔡祖明出身浙江萧山"豆腐世家",1994年创办萧山市华源豆制品厂,经过二十余年发展,于2021年成功登陆资本市场。

但是这家以江浙沪为核心市场、以经销模式为主的企业,目前正在经历扩张阵痛期。

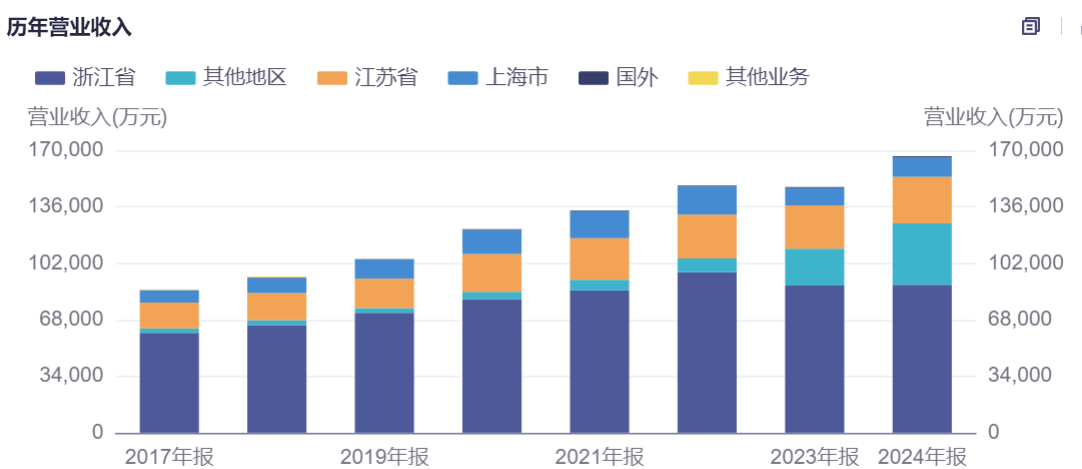

近年,祖名股份加快了浙江省外市场开拓步伐,2024年浙江省外市场营收刚好是2017年的三倍,同时浙江省内营收占比从2017年的69.71%下降至2024年的53.54%。除了原有的杭州和安吉两大浙江省内生产基地,公司还投资建设了扬州、南京、贵州、山西、河北等生产基地。

图片说明:祖名股份营收占比,数据来源于同花顺

不出意外地,省外扩张战略推动了销售规模的提升。2024年度,祖名股份各产品线均实现超10%的产销增长,带动营业收入同比增长12.58%。

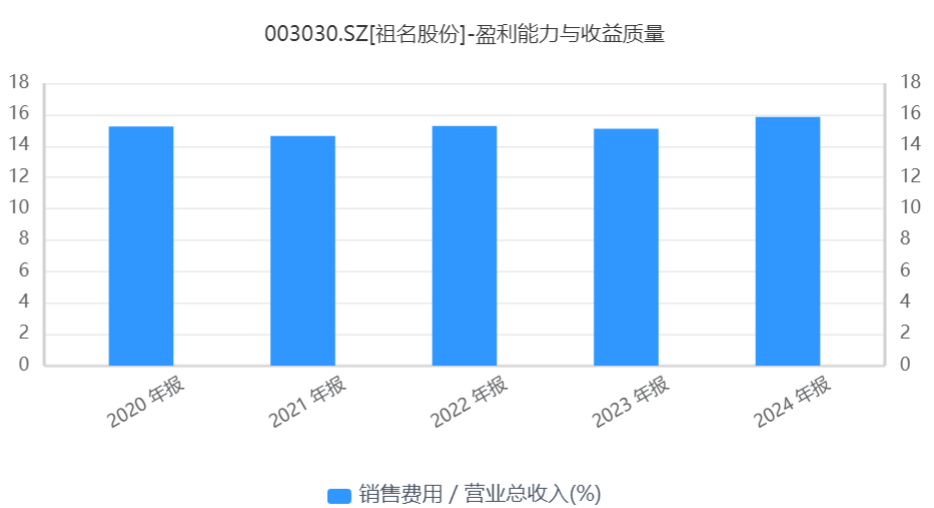

然而,这份增长成绩单背后暗藏隐忧。为抢占当地市场,公司在市场开拓和品牌推广方面投入巨大,2024年销售费用同比增长18.19%,其中广告宣传费用增长近半,展会费用暴涨八成,咨询服务费更是激增两倍。如此高昂的营销成本投入,换来的营收增长却显得相形见绌,致使销售费用率不降反升,营销投入产出比失衡的问题凸显。

图片说明:祖名股份销售费用率,数据来源于同花顺

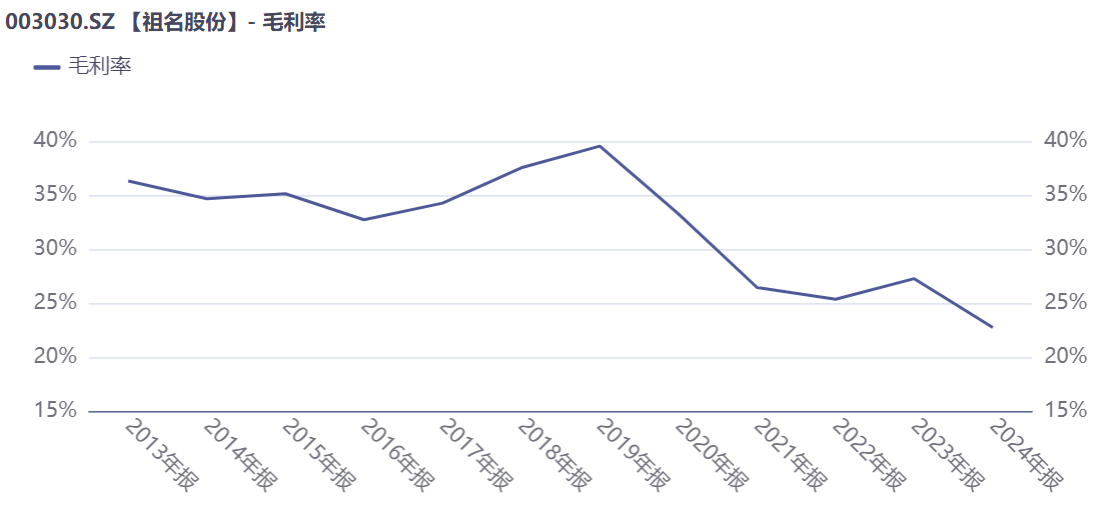

更令人担忧的是,祖名股份的省外扩张战略未能实现预期的规模效应,反而因刚性成本上升严重侵蚀了利润空间。2020年至今,公司毛利率呈现断崖式下滑,从2019年39.53%的高位跌至2024年的22.74%,其中省外业务毛利率在2024年单年就下滑超过10个百分点,反映出跨区域扩张战略带来的规模不经济。

图片说明:祖名股份毛利率,数据来源于同花顺

盈利恶化的根源在于新建产能的经济效益不及预期。2024年,随着扬州、河北生产基地陆续投产,产能爬坡期间居高不下的折旧费用、能源消耗和人工成本持续挤压利润空间,叠加贵州、山西基地改造带来的额外支出,最终导致公司录得2513.61万元的归母净利润亏损。管理层在业绩说明中将亏损主因归结为新生产基地的运营爬坡期,但实则反映出公司在规模扩张与盈利质量把控上的失衡。

这种战略失衡在京津冀市场的布局中表现得尤为明显。2023年,公司以6100万元注资(持股50.83%)与北京香香唯一食品厂合资成立祖名香香,意图开拓京津冀市场。然而该合资项目持续亏损,截至2025年一季度的五个季度累计亏损额已达2916.31万元,其中预计祖名股份需承担1300-1600万元的亏损,这一数额达到其母公司合并报表亏损额的一半。

图片说明:祖名香香财务数据,数据来源于公告

持续攀升的财务压力迫使祖名股份不得不调整其跨区域扩张战略。今年6月,公司发布股权转让公告,将持有的祖名香香50.83%股权全数回售给原合作方。根据披露的交易细节,本次转让定价采用"原始出资额6100万元扣除累计亏损分担"的折价方式,且交易款项需分期至2026年底方能全部收回。

这场始于2023年的京津冀战略布局,在短短两年间便以亏损超千万元的结局黯然收场。从高调进军到仓促撤退,这一战略反转无疑给公司的跨区域发展蓝图蒙上了一层阴影,暴露出公司对新市场开拓的预判不足。

祖名股份前期在战略规划与执行层面的失误已覆水难收。眼下,公司仍需面对一个更为严峻的考验:其在扬州、贵州、山西等地新建的生产基地,能否避免重蹈京津冀项目的覆辙?这些省外扩张战略项目的成败,将直接决定公司能否突破当前的业绩困局。

相关阅读

投资时报

2025-07-21

估值之家

2025-07-21

大众证券报

2025-07-18

估值之家

2025-07-18

估值之家

2025-07-18

估值之家

2025-07-18

特别推荐

证券之星资讯

2025-07-21

证券之星资讯

2025-07-21

证券之星资讯

2025-07-21