来源:财经九号

2025-07-20 15:30:23

(原标题:飞鹤乳业:业绩再度大幅下滑分红却逐年走高,销售费用不断创新高)

接用户举报,该文部分内容存在争议,请读者知悉

来源 | 九号观察作者 | 跳跳

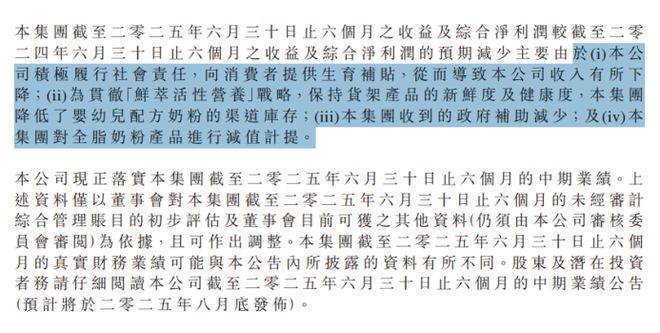

日前,港股上市公司中国飞鹤发布2025年中期业绩预告,预计今年上半年,公司的收入在91亿元至93亿元之间;预计净利润在10亿元至12亿元之间。

可资比较的是,2024年上半年,中国飞鹤的收入是101亿元,净利润是19亿元。

换言之,今年上半年,中国飞鹤的营业收入预计最多下滑约10%,净利润则预计最高将下滑47%。

这一份业绩报告显然很不妙。

业绩预告发布后,中国飞鹤股价大跌,7月4日至今市值已跌去超20%。

1

业绩再度大幅下滑,

政府补助占利润比重高

事实上,近几年中国飞鹤的业绩波动很大。

年报数据显示,2021年至2024年,中国飞鹤的营收分别为227.76亿、213.1亿、195.32亿、207.48亿,在2022年、2023年,中国飞鹤的营收同比是下滑的,且下滑幅度逐年扩大,到了2024年营收才有所回升,但仍然不及2022年的营收规模,只是一个弱反弹。

利润方面同样如此,2021年至2024年,中国飞鹤的归母净利润分别为69.14亿、49.48亿、33.9亿、36.54亿,事实上2021年至2023年,中国飞鹤的归母净利润均出现了同比下滑,同比分别减少7.61%、28%、31.4%,下滑幅度逐年扩大。

到了2024年,归母净利润出现弱反弹,较2023年同比仅微增5.31%,利润规模尚不及2022年。

上述4年来的营收、利润整体走势从侧面也证明了中国飞鹤2024年业绩的弱反弹并不可持续,从长远来看,中国飞鹤业绩已经进入了下滑通道。

也因此,2025年上半年的营收、净利润再次出现至多2位数的下滑,市场或许并不意外。

再度进入业绩下滑通道的中国飞鹤,在业绩预告中将今年上半年的业绩下滑归结为以下几个原因:一是向消费者提供生育补贴导致收入下降;二是为保持货架产品新鲜度和健康度,降低了婴幼儿渠道库存,三是政府补助减少,四是对全脂奶粉产品减值计提。

对于这样的解释,作者认为很难站住脚,所谓向消费者提供生育补贴一事,并非是面向社会广泛群体,而是购买公司产品的消费者,事实上这种所谓“生育补贴”形式,实质上是“以价换量”的促销手段,且事实证明对于营收的推动有限;至于降低渠道库存,根据过往的数据显示,飞鹤乳业2022年以来的存货货值均在20多亿,相对比较稳定,为何突然要降库存了?

至于政府补助减少,倒是实打实的。这在中国飞鹤2024年年报数据中也能显示出来。2024年收到的政府补助(资产+现金收入)仅为6.64亿元,较2023年的9.73亿元减少了近三分之一。

如果按比例来看,2024年飞鹤乳业获取的政府补助占当期归母净利润的18%,2023年的政府补助占比则更高,达到了28.7%!

如此大体量的政府补助,从另一个侧面也证明了飞鹤乳业业绩的脆弱性。当地方政府的补助逐年减少,对于中国飞鹤业绩的负面影响就不言而喻了。

2

销售费用创新高侵蚀利润,

分红比例走高冷友斌仍取酬超千万

如果说,政府补助的减少对中国飞鹤业绩的影响,主要是外部因素导致的,那么中国飞鹤内部的另一个因素,则是导致业绩下行的更重要原因。

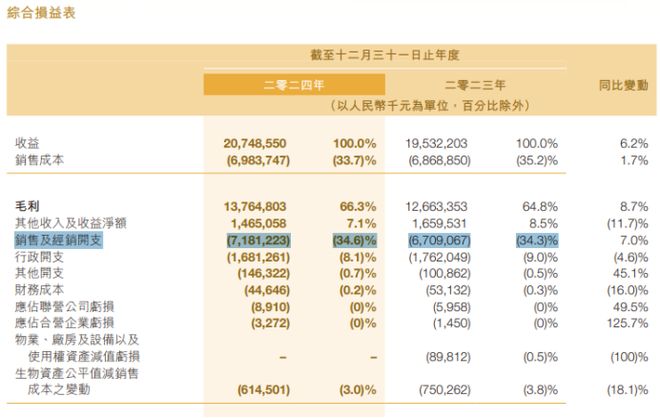

那就是销售费用。数据显示,2024年,中国飞鹤的销售及经销开支高达71.81亿元,占同期营收的34.6%,而2023年中国飞鹤花在销售及经销上的开支67.1亿元,占同期营收的34.3%。

无论是销售和经销费用的绝对值来说,还是占同期营收的占比比重来看,中国飞鹤花在销售和经销上面的开始还是很大的。

这对于中国飞鹤来说无疑推高了成本,压缩了利润空间。而且从近几年的销售费用投入来看,边际效益已经很明显了。

2021年至2024年,中国飞鹤的销售费用分别为67.29亿、65.45亿、67.1亿、71.81亿,在销售费用创下新高的同时,上市公司的营收规模、归母净利润仍然不如两年前。

靠销售费用的加大投入,几乎换不来业绩增长了。

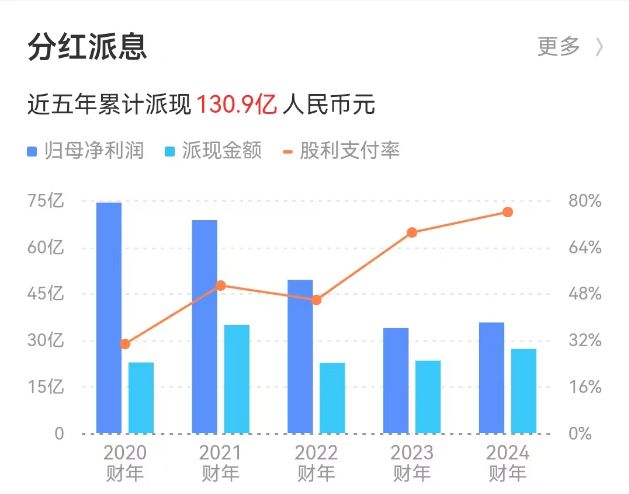

在业绩整体出现下滑,政府补助减少的情况下,中国飞鹤的现金分红比例却不断走高。

据同花顺数据显示,2021年至2024年的现金分红金额分别为34.89亿、22.66亿、23.41亿、27.16亿,分别占当期归母净利润的50.8%、45.85%、69%、76%。

特别是近3年来,不仅现金分红的绝对数额走高,而且现金分红比例也不断提升。

哪怕是日前发布的今年中期业绩预减公告中,还特地表示2025年的现金分红不少于20亿,试图以分红预期来稳定住资本市场。

业绩整体下行的情况下,上市公司却反其道而行提高现金分红比例,是否也存在着“落袋为安”的心态,毕竟后续如果上市公司业绩下行甚至亏损,必将减少可分配利润。这也因此出现业绩整体向下、分红向上的情况。

现金分红的最大受益者显然是持有中国飞鹤超49%股权在手的上市公司大股东,他切走了分红蛋糕中最大的一块。

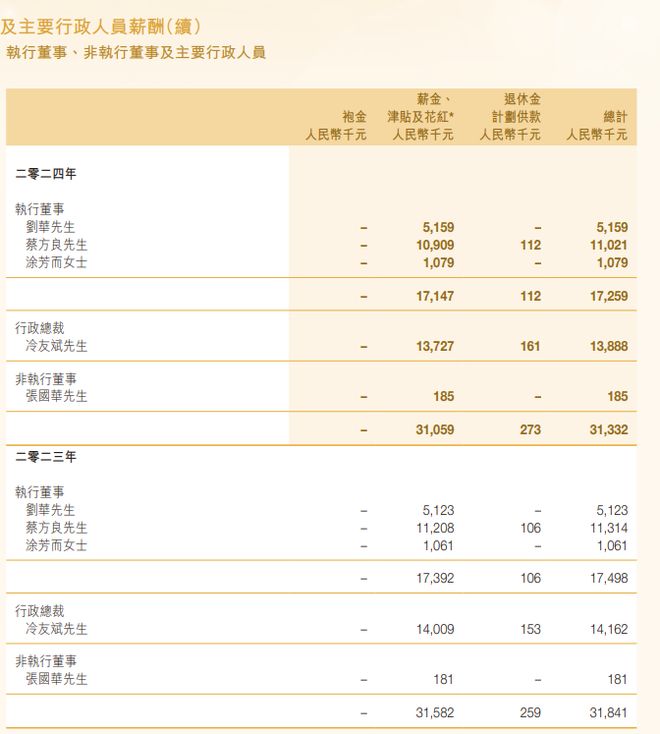

这里就不得不提到中国飞鹤的董事长冷友斌了,除了高比例的慷慨派息分红,冷友斌还通过超高的薪酬水平来获取收益。

年报信息显示,2024年中国飞鹤董事长冷友斌的年薪高达1388万元,较2023年的1416万元虽然有所下降,仍属于高薪酬。

而且从过往财报数据来看,冷友斌已经连续多年领取高薪酬了,2022年的薪酬高达1503万元,2021年薪酬1691万元等等。

尽管冷友斌的薪酬整体也在下行,但显然较业绩下滑的幅度来看,冷友斌仍维持超千万的高薪酬还是值得商榷。

不管是高管的高薪酬也好,还是不断攀升的现金分红比例也好,在公司业绩整体下行的情况下,上述做法似乎是在进一步“掏空”上市公司,让“本不富裕”的上市公司更加“雪上加霜”。

(免责声明:本文数据信息均来自公司年报、同花顺财经等公开信息,数据或信息如有遗漏,欢迎更正,并以公司最终披露为准。未经授权,本文禁止转载、抄袭或洗稿。)

天眼查

2026-03-03

雷达财经财富号

2026-03-03

观点

2026-03-03

天眼查

2026-03-03

观点

2026-03-03

经理人杂志

2026-03-03

证券之星资讯

2026-03-03

证券之星资讯

2026-03-03

证券之星资讯

2026-03-03