来源:贝多财经

2024-09-23 23:02:38

(原标题:青岛农商行领导层上新一年:资产质量承压,资产拍卖无人问津?)

撰稿|芋圆

在新任掌舵人的领导下,青岛农商行业绩持续增长,但增速放缓,不良贷款的潜在风险正在逐步加剧,引发市场担忧。

一、贷款收入缩降

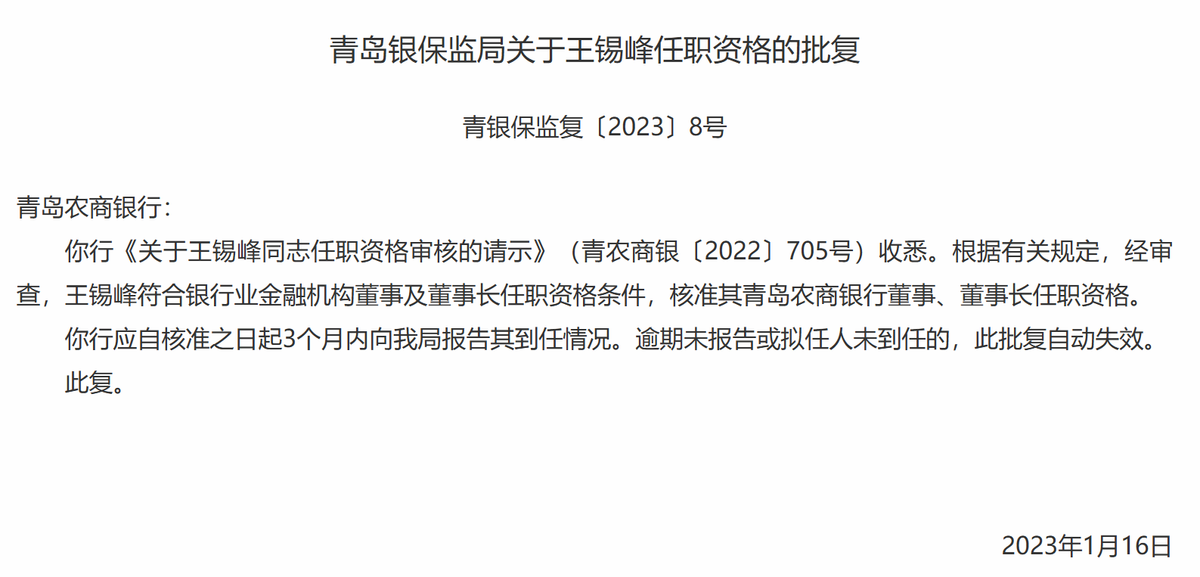

2022年8月10日,青岛农商行发布前任董事长刘仲生的辞任公告; 8月30日,该行召开临时董事会,选举王锡峰为青岛农商行第四届董事会董事长;但直至2023年1月20日,青岛银保监局才发布关于王锡峰任职资格的批复通告,在此期间,青岛农商行经历了行长、监事长及部分独立董事、监事的换任。

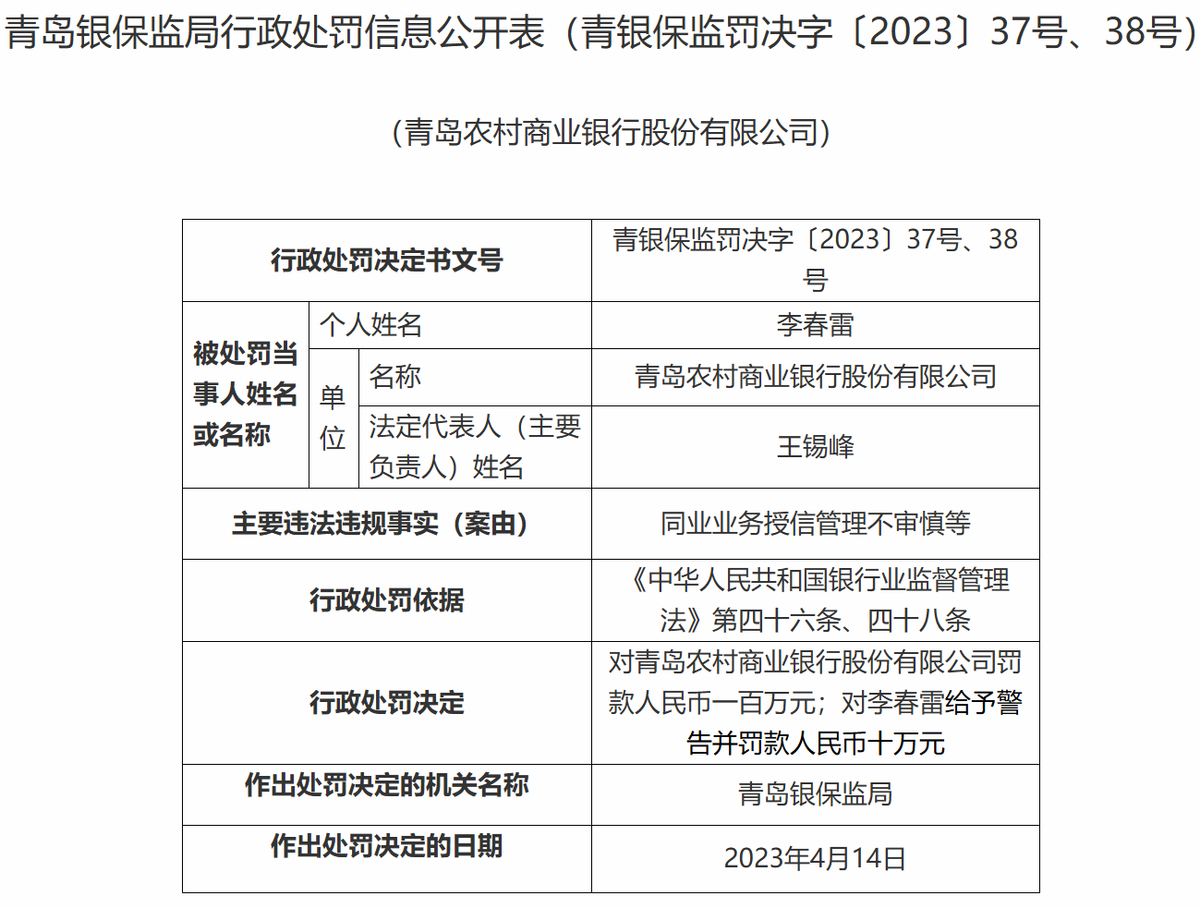

新任掌舵人的履职之路似乎并没有想象中的顺利,在王锡峰刚上任董事长不久,就作为负责人收到行政处罚。2023年4月28日,青岛银保监局行政处罚信息公开表(青银保监罚决字〔2023〕37号、38号)显示,青岛农商行因同业业务授信管理不审慎等原因被罚100万元,主要负责人正是这位新任董事长。

目前距离新任领导班子履职已过去一年有余,其对青岛农商行的领导成果也开始逐渐显现。

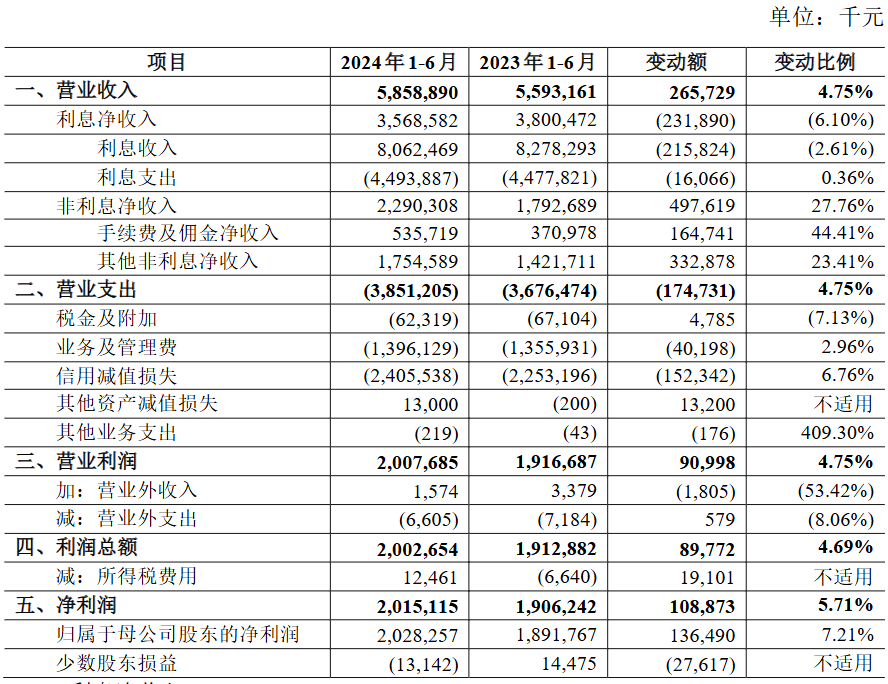

截至2024年6月末,青岛农商行资产规模累计4754亿元,较2023年末上涨1.6%,实现营业收入59亿元,同比上涨4.75%,净利润20亿元,同比增长5.71%,虽然业绩全面保持了喜人涨势,但相比2021年,资产规模、营业收入、净利润的增速却在全面持续收窄。

增速放缓的主要原因与青岛农商行调整营业结构,缩减主营业务规模关系重大。2024年6月末,青岛农商行的净利差由2021年末的2.18%降至1.69%;利息净收入和利息收入持续下滑,利息净收入36亿元,同比降幅6.10%,占营业收入比重由2021年的78.2%降至60.9%;利息收入81亿元,同比降幅2.61%。

在利息收入中,主要收入来源——贷款的规模和利息收入都在持续缩减。2024年6月末,青岛农商行贷款的平均余额占生息资产比重由2021年的72%降至70%,利息收入57亿元,同比下滑2%。

二、贷款行业集中度高

贷款的利息收入在下滑,但不良风险却在上涨。截至2024年6月末,青岛农商行的不良贷款率1.8%,目前处于较低水平。

从贷款的产品类型来看,青岛农商行的个人贷款安全性较高,但所占比重偏小,青岛农商行的个人贷款占贷款总额27.76%,其总体不良贷款率为1.66%。

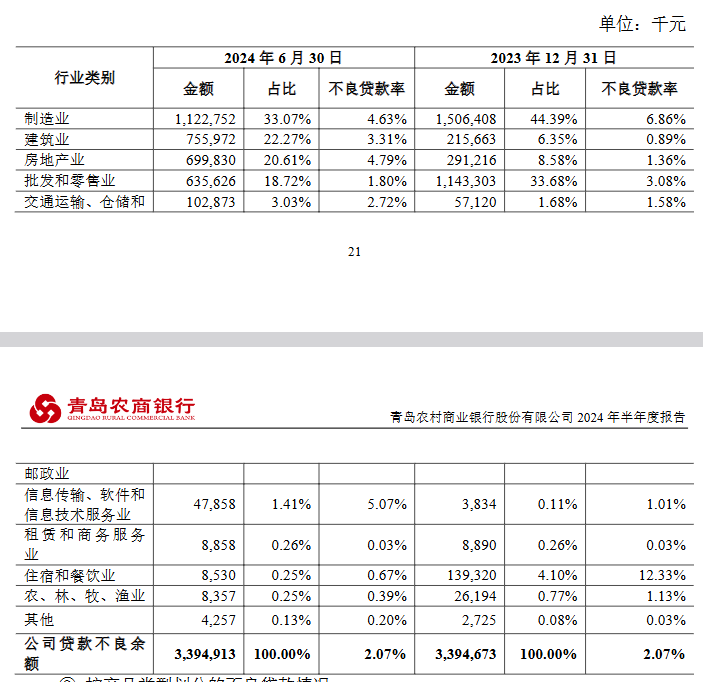

占比较高的公司贷款存在较大的行业集中风险。青岛农商行的公司贷款占贷款总额72.24%,其不良贷款率为2.07%,公司贷款投放的前五大行业分别为:制造业,建筑业,房地产业,批发和零售业,交通运输、仓储和邮政业,合计占公司贷款97.7%,其中,有三个行业的不良贷款率高居行业不良贷款率前四,分别为房地产业不良贷款率4.79%,制造业不良贷款率4.63%,建筑业不良贷款率3.31%,三个行业的贷款合计占公司贷款75.95%。

在所集中的行业中,青岛农商行与房地产业的牵扯颇深。在该行的十大借款人中,有四位借款人分属房地产及建筑业,合计贷款64亿元左右。此外,在青岛农商行的重大关联交易客户中,也有部分客户属于房地产企业相关企业。

除了与房地产的深度捆绑,青岛农商行的部分交易对象也表现出经营不善的信号,在一定程度上增加了该行未来不良贷款的潜在风险。据天眼查app,

青岛国信发展(集团)有限责任公司2023年因违反外汇登记管理规定而被国家外汇管理局青岛市分局予以警告,并处30万元罚款,目前在青岛农商行有授信额度28.9亿元;

久实融资租赁有限公司目前有4.9亿股股权处于出质状态,在青岛农商行授信额度为3.5亿元;

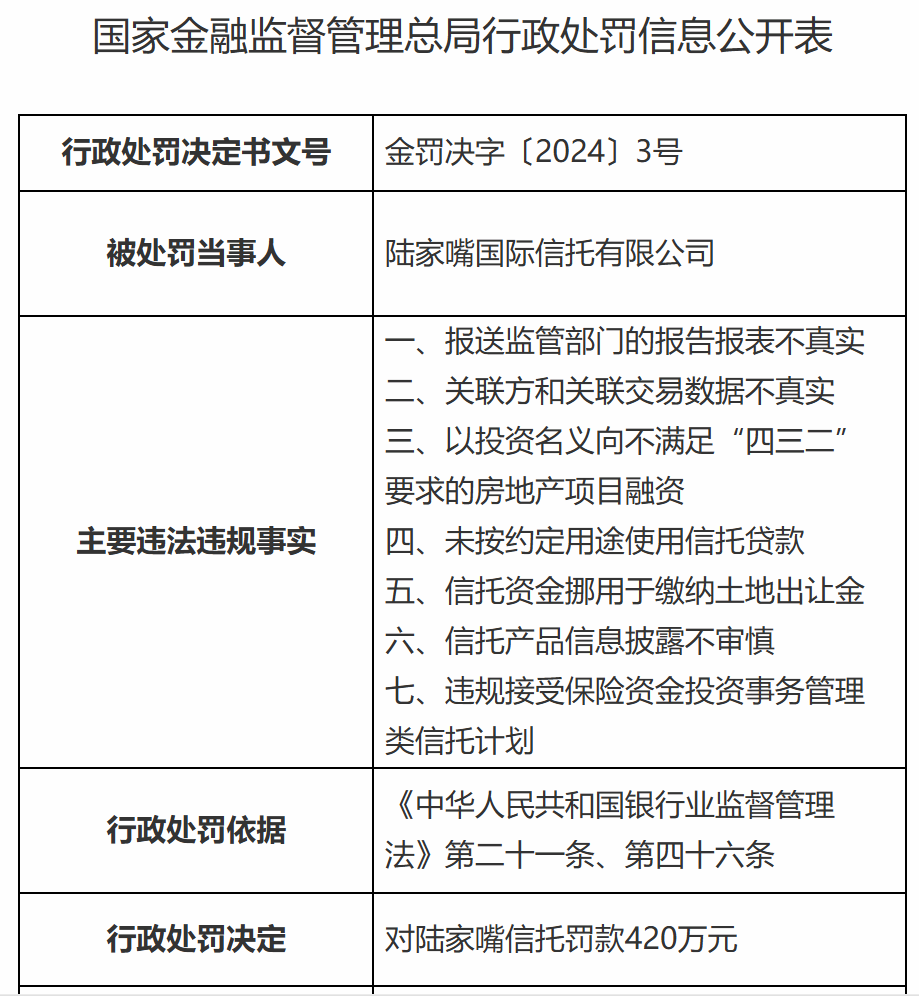

陆家嘴国际信托有限公司2024年因各种经营问题已收到国家金融监督管理总局行政罚款共计465万元,并有股权处于冻结状态,目前有青岛农商行授信额度1千万元;

青岛城市建设投资(集团)有限责任公司目前出质其投资股权50亿股,有青岛农商行16亿元的授信额度;

青岛中资中程集团股份有限公司有1.9亿股股权被质押,股权质押比例高达25.41%,有青岛农商行3亿元的授信额度;

青岛国际机场集团有限公司2024年受到胶州市应急管理局行政罚款80万元,并有50亿元股权被出质,目前在青岛农商行的授信额度为5.58亿元;

青岛城泰国际贸易有限公司尚有1100万元股权被冻结,在青岛农商行的授信额度为1亿元;

山东林蔚房地产开发有限公司有600万股股权被出质,在青岛农商行有授信额度3.5亿元;

日照银行股份有限公司目前有11亿股股权被出质,最高1.2亿元左右的股权被冻结,在青岛农商行的授信额度为23亿元;

青岛银行股份有限公司有2.3亿股股权被出质,在青岛农商行授信额度为10亿元。

三、资产拍卖无人问津

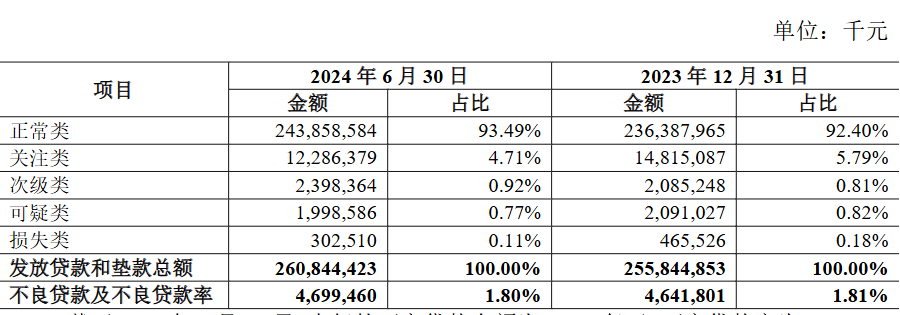

对青岛农商行不良贷款上升更直观的预测体现在该行贷款的五级分类。截至2024年6月末,青岛农商行正常类贷款占比93.49%,低于二季度末的行业平均水平96.22%;关注类贷款占比4.71%,显著高于二季度末的行业平均水平2.22%;次级类贷款占比0.92%,依然高于二季度末的行业平均值0.63%;可疑类贷款占比0.77%,高于二季度行业平均0.53%;只有损失类贷款占比0.11%,低于行业平均0.4%。

除了关注和不良贷款占比偏高外,关注、次级和可疑类贷款的下迁风险也较高。2024年6月末,青岛农商行关注类贷款的迁徙率22.12%,次级类贷款迁徙率82.85%,可疑类贷款迁徙率61.60%。

不良风险的上升,加大了青岛农商行的贷款减值损失压力,让该行在资产拍卖平台活动频繁。2024年6月26日,青岛农商行在京东资产交易平台以2.017亿元拍卖了青岛市出版物和文化产权交易中心管理服务有限公司等9户的债权包。

截至2024年9月21日,该行在阿里资产交易平台有14.17亿债权以及25批房产正在招商中,意向人数多为“0”。

9月24日,青岛农商行还将开启一次资产竞拍,此次竞拍是关于青岛鲁锴建设机械厂等9户的资产包,其贷款余额合计2亿元,贷款利息共计6298万元,垫付费用共计78万元,起拍价1.6亿元,截至目前,有160次围观,0人报名。

由此看来,与上一任相比,新一届领导团体的业务水平还有很大的提升空间,青岛农商行想要再现往日辉煌还有相当长的一段转型之路要走。

证星财报简析

2026-03-17

证星财报简析

2026-03-17

证星财报简析

2026-03-17

证星财报简析

2026-03-17

证券之星企业动态

2026-03-17

证券之星企业动态

2026-03-17

证券之星资讯

2026-03-16

证券之星资讯

2026-03-16

证券之星资讯

2026-03-16