来源:观点网

2026-03-27 22:18:00

(原标题:观点直击 | 建发国际“主业规模要继续做大做强”)

观点网 建发国际的雄心人尽皆知,但在不确定的市场环境之下,其前进步伐又能迈多快?

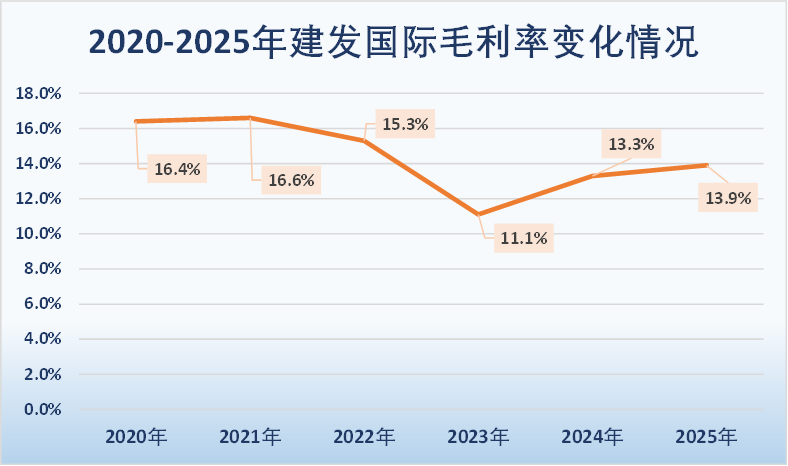

近日,建发国际披露了2025年全年业绩公告。据财报显示,期内,公司实现营业收入1367.9亿元,较2024年同比减少4.3%;归母净利润36.5亿元,同比减少24.0%。毛利和毛利率分别为190.1亿元、13.9%,均较2024年有小幅提升。

销售方面,受市场环境影响,2025年建发国际仅完成全口径销售金额1220亿元,未能如约达到管理层早期定下的1500亿元目标。权益销售金额909.3亿元,同比减少12%,但在观点指数报告中,其权益规模仍排到百强房企第六位,销售回款比例105%。

建发国际CEO田美坦表示,目前市场仍处于一个底部磨底的阶段,在整个居民收入预期还未得到明显改善前,市场不太可能得到持续性、普遍性的复苏。“今年我们从经营上,也是边看边调整,至于想要设定一个具体的2026年销售目标值,还是比较困难。”

他进一步指出,根据集团新的5年战略规划,未来还是希望将规模继续做大做强。

黑马重返

随着房地产持续深度调整,似乎再没有房企敢在明面上直白地喊出要“做大做强”,而如今建发房产这句口号,也让市场猛然意识到,这匹黑马一直在蛰伏。

过往,由于营收的高速增长,建发房产常被誉为地产界的“黑马”,但近几年,受市场影响颇深的房开业务部分营收从2023年开始放缓,甚至在2025年出现了下滑,市场才减少使用“黑马”一词描述建发房产。

数据来源:财报 观点指数整理

那么,作为建发房产房开业务的贡献主力军,建发国际又该如何做大做强?

首当其冲的必然是规模——提升市占率,稳定销售规模。

2025年,建发国际权益百亿销售城市数量由2024年的仅杭州一座,进一步提升至杭州、北京、上海、厦门四座城市,高度聚焦于长三角重点城市,而类似合肥、东莞等非重点城市的销售金额则大幅下滑超50%。

仔细观察不难发现,今年成功上位百亿城市的,正是建发国际于去年落地灯塔项目的三座城市。

2025年,建发国际分别在北京、上海、厦门推出了北京海晏、上海海辰、厦门宸启瑞湖三大灯塔项目,而对应城市的权益销售金额分别为121.13亿元、113.93亿元、108.22亿元,同比分别增长80%、64%、29%。

然而,建发国际在践行灯塔战略过程中,若走量项目减少,难免会对整体销售规模造成一定影响。

2025年,企业销售均价同比大涨18.3%至2.46万元/平方米,但全口径销售额同比下降了8.6%,市占率TOP10城市亦从2024年的44个减少至37个。在此情况,除非企业不惜一切代价疯狂进货,再一股脑地将所有新项目快速推出市场。

显然,建发国际还是十分谨慎,CEO田美坦表示,具体规模要根据市场情况而定,目前建发国际整个财务状态稳健,如果市场好,也希望能多做一些。

事实上,建发国际的经营安全性也确实比较稳妥。截止到2025年末,建发国际手持现金506亿元,现金短债比大于4;公司净负债率33.4%,增加了3个百分点,但仍低于三道红线阈值。平均融资成本为3.17%,同比下降了41BP,处于行业极低水准。

利润为王

由于前几年在市场峰值下高溢价拿地,地产开发成本远超出市场销售变现价值下,建发国际的利润率一直被市场所诟病。

从计提减值来看,2025年建发国际并表存货计提减值损失为36.6亿元,与2024年基本持平;非并表项目计提减值损失为6.8亿元,整体减值计提43.4亿元。

从历史金额来看,2022年-2025年,公司合计计提并表存货减值损失约128亿元,非并表项目计提减值44亿元,整体减值计提172亿元。

大幅计提减值之下,必然会对利润率造成一定的影响。2025年,建发国际的净利率为4.1%,较2024年同期减少了0.4个百分点;归母净利率为2.7%,同比减少了0.7个百分点。

因此,利润率的提升亦是建发国际“做大做强”的目标方向之一。

值得一提的是,得益于近两年优质新地块项目的入市,建发国际的毛利率水平开始逐渐企稳。

财务总监陈诗楠指出,近三年建发国际拿地兑现度是逐步提升的,站在2026年2月的角度来看,2023年拿的地已去化近八成,动态账面净利润率约5%;2024年拿地去化近七成,动态账面净利润率约8%;2025年地块的去化率约26%,动态账面净利润率约9%。

CEO田美坦补充道,建发国际在投资原则上,除了地要核心,利润相对高一些外,最重要去化有保障,如果没有流出,利润再高也不拿。

2025年,建发国际总拿地金额654亿元,总货值1304亿元,权益比例77%。从拿地货值看,一线、二线、三四线城市拿地货值分别为548亿元、522亿元、235亿元,占比分别为42%、40%、18%。其中,拿地货值TOP3分别是上海、杭州、北京。

截至2025年末,其土储总可售货值约2217亿元,2022年及之后拿地的土储占83%,货龄相对较新。

为了进一步达到提质增效的目的,田美坦指出,今年2月初,建发房产对组织架构进行了调整,集群功能改为区域协中心,不再承担具体经营管理职责,但依旧保留18个事业部,保留在这些城市深耕发展的机会。

而该目的就是为了强化前端的管理,从投资到定位,再到启动一级工程展示、策划等,确保决策不出现重大的偏差。

最后,建发国际亦开始注重城市更新运营及新消费两大板块,试图打造第二增长曲线。“到新的5年规划期末,即2030年,希望第二增长曲线规模能达到200亿以上,利润能有主业的40%。”

免责声明:本文内容与数据由观点根据公开信息整理,不构成投资建议,使用前请核实。

观点网

2026-03-29

观点网

2026-03-27

观点网

2026-03-27

观点网

2026-03-27

观点网

2026-03-27

观点网

2026-03-27

证券之星资讯

2026-03-27

证券之星资讯

2026-03-27

证券之星资讯

2026-03-27