来源:证券之星资讯

2025-12-12 16:19:22

证券之星 李若菡

近日,上海凯诘电子商务股份有限公司(以下简称“凯诘电商”)再次向港交所主板提交上市申请书。

证券之星注意到,这是公司继2019年主动在新三板摘牌、两次冲刺A股市场未果后的第四次冲击资本市场。在这一过程中,不少资方也陆续离场。随着电商行业已步入存量时代,公司业绩增长乏力。

由于其业务集中于头部客户,公司议价能力受限。加之品牌方压低服务费率,公司毛利率承压。在流量成本高以及品牌方“去中介化”的背景下,不少电商代运营企业纷纷启动转型,而公司目前尚缺乏自有品牌的支撑。

从A股转战港股,不少资方离场

公开资料显示,作为全链路数字零售解决方案提供商,凯诘电商服务覆盖品牌定位、零售运营、渠道管理、营销推广、履单及数据技术服务等全价值链,涵盖食品饮料、美妆个护、婴童等多个领域。

需要指出的是,本次赴港IPO已是公司第四次冲击资本市场。公司曾于2016年5月在新三板挂牌,并于2019年自愿摘牌。2021年6月,公司向深交所递交创业板申请,但最终因“计划变更”而撤回材料;2022年7月,其转向上交所筹备上市,但于2023年11月终止了上市辅导。

今年5月,凯诘电商首次向港交所递交上市申请。两个月后,证监会就其上市备案发出补充材料要求,要求公司说明此前在全国股转系统挂牌的详细情况及终止挂牌原因、前期申请创业板上市以及提交上市辅导备案的具体情况等。由于首次递表在11月28日届满6个月后失效,公司近日已再次向港交所提交上市申请。

证券之星注意到,随着上市之路一波三折,公司资本阵容也经历了多轮洗牌。招股书显示,2014年至2020年期间,公司陆续引入巨人投资、蓝色光标、光大证券、海通证券等18名投资者。自2020年6月巨人投资入股后,公司再无新增投资者。

目前,凯诘电商股东阵容已发生多轮调整:蓝色光标早在2015年7月即已退出。而在本次IPO前夕,宁波致信和上海宽远也分别于2024年12月及2025年3月转让所持股份,其中上海宽远清仓离场。

股权转让完成后,公司共有八名机构投资者,分别为杭州汉理、东证创投、巨人投资、宁波致信、上海沂景、上海汉理、福州泰弘及珠海泰弘,持股比例分别为4.38%、4.07%、2.92%、1.66%、1.75%、1.46%、1.05%、0.7%。

业绩两连降,客户集中度高

证券之星注意到,近年来,凯诘电商的GMV虽呈逐年增长态势,但其业绩却出现下滑。

具体来看,公司的GMV由2022年的81.78亿元增至2024年的134.59亿元,但其营收和归母净利润却连续两年出现下滑,由当年的18.29亿元下滑至2024年的16.99亿元,整体下滑幅度为7.11%;净利润由8647万元下滑至6043万元,整体下滑30.1%。

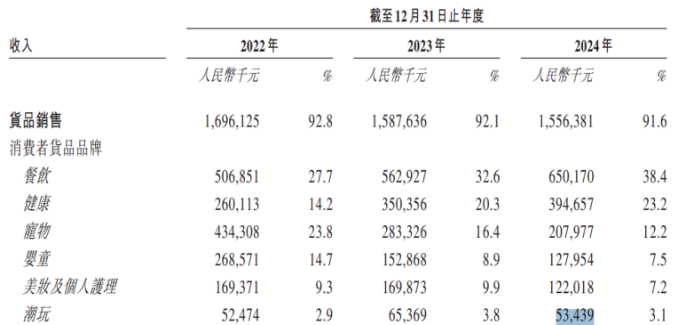

目前,凯诘电商已服务超过200家品牌,涵盖食品与饮料、美妆与个人护理、婴童、潮玩、宠物、健康及户外运动行业以及连锁企业。但证券之星注意到,2024年,公司来自宠物、婴童、美妆及个人护理、潮玩货品销售收入均出现下滑,进而影响公司营收表现。

报告期内,公司来自上述领域收入分别为2.08亿元、1.28亿元、1.22亿元、5343.9万元,同比分别下滑26.59%、16.3%、28.17%、18.25%。

凯诘电商的货品销售业务主要分为ToC和ToB两种模式。ToC模式是通过天猫、京东等核心电商平台的授权旗舰店等,将合作品牌的产品卖给终端消费者;ToB模式则是把产品销售给分销合作伙伴。

2023年及2024年,公司来自ToC的业务出现下滑,其收入分别为10.31亿元、9.74亿元,同比分别下滑12.9%、5.5%,主要是续约条款不利,公司终止与某低利润宠物品牌、某美妆品牌的合作所致。

尽管今年上半年凯诘电商营收和净利润有所回暖,但进一步研究发现,公司业务集中于头部客户。最近三年及一期,公司前五大品牌合作伙伴GMV占比分别为约64.4%、73.4%、80.4%、76.6%。同期,公司来自前五大品牌合作伙伴的收入分别占总收入约62.2%、52.1%、52.8%、52.5%。

值得注意的是,公司前五大客户的收入贡献占比持续低于其GMV贡献占比,这反映出其GMV向收入转化效率偏低。

毛利率承压,亟待转型

证券之星注意到,较高的客户集中度,意味着凯诘电商在与核心客户的合作中议价能力相对有限。

数据显示,2022年-2025年,品牌方的纯服务费率(Take Rate)由此前的15%-20%压缩至8%-12%甚至更低。一方面,品牌方通过降低佣金率、要求分摊营销成本等方式,持续压缩代运营方的盈利空间。另一方面,为提高存货周转速度,凯诘电商战略性地加大了利润率相对较低的食品类产品的市场渗透。

受上述因素影响,凯诘电商的毛利率整体呈下滑趋势。2022年-2024年,公司销售毛利率分别为24%、22.9%、21.8%,呈现逐年下滑趋势。其中,ToC业务的毛利率由2022年的26.4%下滑至2024年的25.8%;ToB业务的毛利率由14.5%下滑至11.2%。

2025年上半年,公司毛利率持续承压,该指标为22.4%,同比下滑了0.5个百分点。其中,ToC业务的毛利率为25.9%,同比下滑了0.7个百分点。

随着电商行业逐渐进入存量竞争阶段,新用户的获取门槛持续抬高,用户资源进一步向头部平台聚拢,凯诘电商的流量成本居高不下。

最近三年及一期,公司对五大电商平台产生的费用分别为8431.2万元、7344.6万元、8179.7万元、4098.4万元,占销售及营销开支的比例分别为33.6%、32.2%、37.4%、36.9%,占比始终维持在三成以上。

不仅如此,近年来,不少品牌方开始自建电商运营团队,并逐步减少对代运营商的依赖。

在流量成本高以及品牌方“去中介化”的背景下,不少电商代运营企业开始转型升级,收购品牌业务或推出自有品牌。如宝尊电商收购“GAP”“HUNTER”中国区业务,丽人丽妆孵化“玉容初”“美壹堂”等自有品牌。

但目前,凯诘电商仍以传统的代运营业务为核心,缺乏自有品牌支撑。本次赴港IPO,公司拟将募集资金用于业务运营创新、数智化技术升级及海外市场开拓,暂未将品牌收购或自有品牌孵化纳入明确的战略投入方向。(本文首发证券之星,作者|李若菡)

证券之星资讯

2026-05-21

证券之星资讯

2026-05-21

证券之星资讯

2026-05-21

证券之星财经

2026-05-21

证券之星资讯

2026-05-21

证券之星资讯

2026-05-20

证券之星资讯

2026-05-21

证券之星资讯

2026-05-21

证券之星资讯

2026-05-21