来源:证券之星资讯

2025-09-09 16:18:13

证券之星 陆雯燕

在经历连续两年业绩下滑后,东山精密(002384.SZ)今年上半年交出了营收净利双增的成绩单,但营收增速放缓至不足2%。其中,核心电子电路产品营收增速大幅回落。LED显示器件、触控面板及液晶显示模组营收缩水,且LED显示器件毛利率长期深陷亏损。

证券之星注意到,面对消费电子需求疲软及行业竞争,东山精密推进多项投资,将“故事”转向AI。今年以来,公司相继加码高端PCB产能、并购SourcePhotonicsHoldings(Cayman)Limited(下称索尔思光电)切入光模块领域,二者斥资超百亿元。此外,东山精密积极拓展汽车零部件与新能源市场,试图通过多元化布局突破增长瓶颈。然而,频繁布局却需直面资金链紧张与商誉高企的双重挑战。

LED产品持续赔本赚吆喝

东山精密主要从事电子电路产品、精密组件、触控显示模组、LED显示器件等的研发、生产和销售,产品线涵盖电子电路、光电显示、精密制造三大板块,广泛应用于消费电子、新能源汽车、通信设备、工业设备、AI、医疗器械等行业。

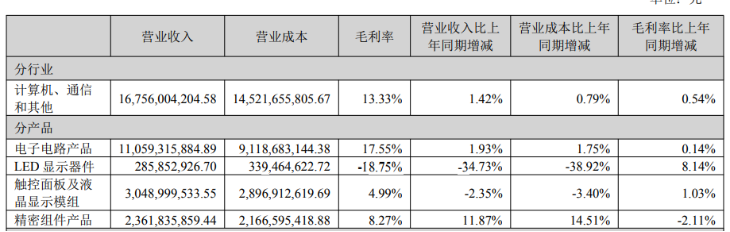

2025年半年报显示,东山精密上半年实现营业收入169.55亿元,同比增长1.96%;对应归母净利润7.58亿元,同比增长35.21%。

相对于去年同期21.67%的营收增速,东山精密今年增速显著放缓至个位数。其中Q2出现降收增利情形,当季营收、归母净利润同比分别增长-5.98%、11.39%。Q2营收净利表现均不及Q1,环比降幅分别为2.9%、33.72%。招商证券(600999.SH)研报指出,Q2收入同比下滑主因市场需求疲软及产品结构调整,利润端环比下降主因汇兑收益减少以及非经常性收益降低。

电子电路产品作为东山精密的核心业务,其发展壮大依赖并购。2016年,东山精密斥资约6亿美元收购MFLEX,由此导入软板业务并进入“果链”。2018年,公司以2.93亿美元收购Multek进军硬板领域。至此,电子电路板业务逐渐撑起营收大盘。

分产品结构看,东山精密各产品表现分化。公司电子电路产品撑起了超六成营收,上半年实现收入110.59亿元,同比增长1.93%。不过,电子电路产品去年同期营收增速达到20.93%,今年上半年营收增速大幅回落。

另外三大主营产品中,精密组件产品营收同比增长11.87%至23.62亿元,LED显示器件、触控面板及液晶显示模组营收则有不同程度缩水。二者分别实现营收2.86亿元、30.49亿元,同比分别下滑34.73%、2.35%。

东山精密表示,LED业务上半年收入下滑,主要受行业整体需求不振影响,下游领域投资开支缩减,叠加行业产能与当前市场需求存在一定差距,导致承压。

证券之星注意到,LED显示器件已连续多年赔本赚吆喝。今年上半年毛利率同比增长8.14个百分点,但仅-18.75%。对于LED业务毛利率同比提升,东山精密称,一方面是本期折旧成本有所减少,降低了成本端压力;另一方面是公司持续推进LED业务结构性调整。该产品2023年及2024年的毛利率分别为-26.67%、-40.94%,虽有改善趋势,但产品仍在亏本卖。

斥资百亿加码AI领域

由于市场竞争加剧、LED业务拖累等因素影响,东山精密2023-2024年连续两年归母净利润两位数同比下滑,降幅分别为17.05%、44.74%。2024年业绩缩水至不足巅峰期的一半。对于东山精密这样的“果链”企业而言,多元化转型和业务升级是破局的关键。

证券之星注意到,受益于人工智能发展及AI算力提升,高层板、HDI板等高端PCB成为行业新增量。东山精密电子电路客户主要为全球知名消费电子和新能源汽车企业,相较之下,其在高速增长的AI服务器领域的PCB布局相对薄弱。

在此背景下,东山精密在7月宣布拟投资建设高端印制电路板项目,以满足客户在高速运算服务器、人工智能等新兴场景对高端印制电路板的中长期需求。项目投资金额预计不超过10亿美元,主要用于现有产能的提升及新产能的建设。资金来源于自有资金或自筹资金。

东山精密坦言,本次PCB业务投资决策核心基于两大维度:一方面,公司在软板和硬板领域整体稳居全球前三,但硬板业务中,除HDI外的其他品类产能相对薄弱,此次投资旨在补足这一短板;另一方面,高速互联、超高难度产品存在市场需求。目前,东山精密已投入约2亿美元用于现有基地的高层高速线路板相关设备升级,该部分新增产能计划于明年上半年逐步释放。

不过,在高端PCB领域,东山精密依旧要面临激烈的市场竞争。另一PCB龙头胜宏科技(300476.SZ)已在高端PCB市场建立起较强的技术壁垒;沪电股份(002463.SZ)泰国生产基地在AI服务器和交换机等应用领域已取得2家客户的正式认可,另有4家客户的认证与产品导入工作也在持续推进。

此次重大项目投资前一个月,东山精密才宣布计划收购索尔思光电100%股份以切入光模块市场,推进AI战略下光互联领域的布局与扩展。此外,公司额外认购10亿元可转债,上述投资合计不超过59.35亿元。

东山精密强调,索尔思光电在光通信领域的布局将与现有高速PCB业务形成协同效应,共同强化公司在AI高速互联赛道的竞争力,为未来增长注入新动能。

在非电子电路领域,东山精密同样积极拓展。今年5月,东山精密子公司DSBJ PTE.LTD(下称DSG)拟以自有或自筹资金约1亿欧元(折合人民币8.14亿元)收购法国Groupe Mécanique Découpage100%股权,旨在提升汽车零部件领域的市场份额。7月,DSG拟以不超3000万美元自有资金受让China Renewable Power Infrastructure LPF基金份额,该基金聚焦光伏、风电等新能源基础设施及配套储能项目。

产业布局上的连环加码显然让东山精密资金链承压。截至今年上半年,东山精密账上货币资金87.28亿元,同期短期借款以及一年内到期的非流动负债合计82.93亿元,此外还有高达47.05亿元的长期借款。

事实上,为缓解资金压力,进一步扩大电子电路产品和精密结构件产品的高端产能,东山精密已向实控人袁永刚和袁永峰定增募资14.04亿元,全部用于补充流动资金。

值得一提的是,上市以来的多次并购交易使东山精密积累了大规模商誉。2025年上半年末,公司商誉账面价值达21.17亿元。就收购索尔思光电事宜,东山精密预计会产生一定的商誉,但具体金额尚无法确定。(本文首发证券之星,作者|陆雯燕)

证券之星观察

2026-05-20

证券之星企业动态

2026-05-20

证券之星企业动态

2026-05-20

证券之星企业动态

2026-05-20

证券之星企业动态

2026-05-20

证券之星企业动态

2026-05-20

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19

证券之星资讯

2026-05-19