来源:证券之星资讯

2024-12-13 10:35:57

近日,日本养乐多本社决定将上海工厂的生产任务迁移至中国境内的其他生产基地的消息,引发外界广泛关注。上海工厂关停的背后,是养乐多作为被消费者熟知的乳酸菌饮料品牌,近年在国内销量下滑的现状。不只是养乐多,随着行业竞争加剧,被称为“常温乳酸菌第一股”的均瑶健康(605388.SH)净利润已出现连续四年下滑,今年前三季度,公司营收、净利也呈现双降。究其缘由,是其乳酸菌大单品“味动力”销量的节节败退。

2021年,均瑶健康喊出“二次创业”的口号,欲借助益生菌打造第二增长曲线。证券之星注意到,近年来均瑶健康在益生菌业务领域动作频频,一方面加大自身研发投入,另一方面与江南大学展开合作,还参与到均瑶润盈的破产重整事宜当中,公司期望通过益生菌业务走出近年增收不增利的“怪圈”。然而业务培育至今,益生菌业务仍未扛起公司的业绩大旗,其中今年上半年,均瑶润盈实现的收入不足8000万元,这与公司计划的2024 年达到2.67亿元,2025年达到5.31 亿元的销售目标仍有较大差距。

乳酸菌饮品收入逐年萎缩

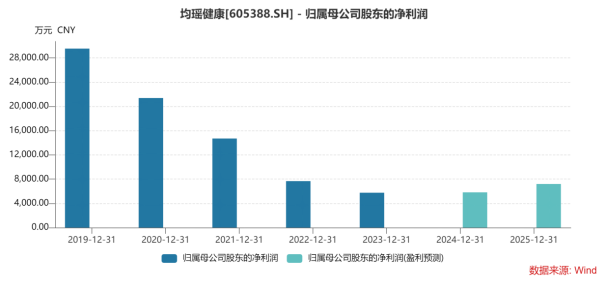

2020年8月,均瑶健康在上交所主板上市,由此成为“常温乳酸菌第一股”,但也是从这一年开始,其业绩开始出现颓势,而乳酸菌饮品收入的下滑是公司业绩不振的主因。

证券之星注意到,2020年,均瑶健康的乳酸菌饮品收入达到7.7亿元,营收占比超九成,是公司的核心收入来源,但该年乳酸菌饮品收入较上年大幅下降了35.16%,连同毛利率也下滑了4.97个百分点。受此影响,公司2020年营收和归母净利润分别同比下滑:31.62%和27.6%。均瑶健康解释称,疫情叠加市场竞争激烈下市场的系统性风险导致公司业绩下滑。

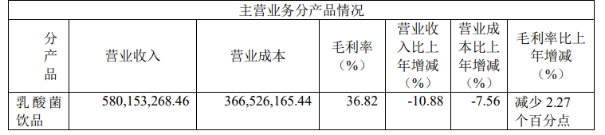

然而此后3年,均瑶健康的乳酸菌饮品收入的下滑,犹如“雪崩”般无法阻挡。2021年至2023年,公司乳酸菌饮品收入规模分别为:7.54亿元、6.51亿元和5.8亿元,各期分别同比下滑:2.09%、13.65%和10.88%。并且该产品的毛利率也由2020年的48.43%一路下跌至2023年的36.82%。

均瑶健康的乳酸菌饮品对应“味动力”品牌,虽然“味动力”在行业内保持一定的份额,但乳酸菌饮料产品生产技术不高,进入门槛低,行业竞争激烈。2020年至2022年,均瑶健康连续三年在年报中提到,相关竞争企业竞品采取低价促销行为来获取市场份额,对公司的经营带来一定的冲击,均瑶健康被迫做出应对,造成公司终端促销费率呈进一步上升的态势。

此外随着消费者健康意识的增强,乳酸菌饮料中的含糖量的多少,是消费者是否选择购买的重要因素。证券之星翻阅财报发现,白糖一直是公司采购的第二大原材料,2019年至2021年,公司对白糖的采购金额分别为:4803.52万元、3271.83万元和3469.21万元,而在2022年至2023年,公司对白糖的采购金额显著下滑,分别为:2845.52万元和2767.58万元。

结合公司的产品动作看,在感知到消费者饮食健康意识的提升,公司2023年报显示,其不仅在味动力中加入了专利菌株,还将果味配方升级 0 蔗糖,及时替换阿斯巴甜配方。尽管公司对乳酸菌饮品在主动求变,但能否呈现恢复态势,还有待观察。

还需注意,由于均瑶健康的国内销售市场主要集中在二三线城市的下沉县域市场、并双向延伸,而在二三线城市,标准化的连锁便利店正逐步取代越来越多的杂货店。与此同时,低温冷链在下沉市场日益普及,常温乳酸菌曾具备的便捷携带、常温储存的优势因此大打折扣。

益生菌收入远不及预期

乳酸菌饮品生意不好做,均瑶健康董事长王均豪提出了“二次创业”,在公司2021年年报中,公司明确提出成为全球益生菌领跑者的愿景。

证券之星梳理发现,均瑶健康培育益生菌业务的“动作”主要包括:加大研发投入、与江南大学战略合作,即公司出钱提供科研经费,江南大学将研究出的相关专利成果授权公司使用、公司还豪掷2.79亿元参与对均瑶润盈的破产重整进程中,后者是全球益生菌产业整体解决方案提供商,主要从事益生菌领域的研发、生产、销售。

其中,均瑶健康对均瑶润盈给予了较高的期待,在2022年10月公司发布的参与均瑶润盈破产重整项目可行性研究报告中称,将在后续经营中以赋能润盈公司为战略起点,计划将润盈公司于三年内打造为全球最大的益生菌原料供应商之一。

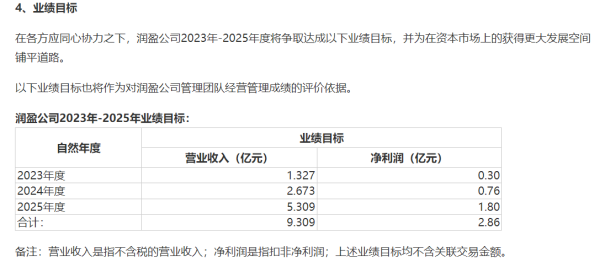

公司还对均瑶润盈设定了经营目标,2023年至2025年,各期营收目标为:1.33亿元、2.67亿元、5.31亿元,各期对应的净利润分别为:0.3亿元、0.76亿元和1.8亿元。

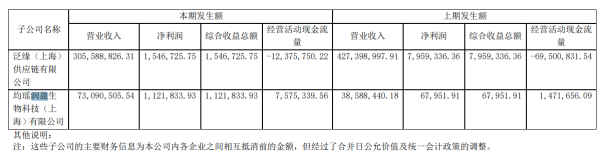

而在2023年,均瑶润盈实现营收1.09亿元,接近于设立的目标,实现净利润3.85万元,虽然突破了重整前连续三年亏损状态,但与3000万元的目标相差甚远。今年上半年,均瑶润盈实现营收0.73亿元,实现净利润112.18万元。今年前三季度,公司实现收入11.77亿元,同比下降13.2%;归母净利润4942.1万元,同比下降40.11%。

也就是说,即便是公司前三季度的归母净利润,能否完成7600万的业绩目标还是未知数,以均瑶润盈上半年的业绩答卷看,无论是营收还是净利润,都较难完成2024年的业绩“KPI”。

2023年,均瑶健康的益生菌饮品和食品合计营收未突破2亿元,第二增长曲线仍迟迟未形成。国内益生菌市场也挤满了如蔚蓝生物、汤臣倍健、科拓生物等公司,为此,均瑶润盈正将销售业务从国内延伸至海外,公司称,均瑶润盈今年的销售主要在海外,预计70%的业务在海外。

今年上半年,均瑶健康来自海外收入为3914.09万元,营收占比为5.16%。公司今年2月回复投资者提问时称,目前海外市场面临能源和供应链的挑战,这既导致了成本上升,也造成了供货的不稳定。我们的下游客户对供货稳定性的敏感度相当高。(本文首发证券之星,作者|吴凡)

证星董秘互动

2026-05-17

挖贝网

2026-05-17

挖贝网

2026-05-17

证券之星企业资讯

2026-05-17

挖贝网

2026-05-17

证券之星网站

2026-05-17

证券之星资讯

2026-05-15

证券之星资讯

2026-05-15

证券之星资讯

2026-05-15