来源:证券之星资讯

2024-11-11 10:41:36

证券之星消息 北交所公开资料显示,11月8日,方正阀门集团股份有限公司(简称“方正阀门”)上会通过,公司符合发行条件、上市条件和信息披露要求。公司拟登陆北交所,保荐机构为浙商证券。

上市委会议现场问询的主要问题有三点:

1.关于发行人经营业绩。请发行人:(1)说明宏观环境、下游行业景气度、国际油价变动等因素对经营业绩稳定性的影响,发行人经营业绩是否具有可持续性。(2)结合外销客户变动情况,说明外销收入是否具有可持续性。(3)说明国际竞争、地缘冲突引发汇率波动,对发行人经营业绩可能产生的影响及应对措施。

2.关于境外业务。请发行人说明方正加拿大股权受让方是否存在代替发行人持有股份的情形,方正加拿大与发行人业务是否独立,发行人对方正加拿大销售的价格是否公允。

3.关于与华油汉威合作的合理性。请发行人说明同时向华油汉威采购 OEM 产品及售后服务的合理性。

从主营业务来看:

方正阀门是一家提供工业管路控制方案的制造商。报告期内,公司主要从事工业阀门的设计、制造和销售,目前已形成以球阀、闸阀、截止阀、止回阀、蝶阀及井口设备为主的若干产品系列,适用于石油、天然气、炼油、化工、电站、船舶等诸多领域。

目前,公司取得了美国石油学会API认证、欧盟PED(CE)指令认证、加拿大CRN认证等国际通用产品认证,是中石油、中石化、中海油等国内主要油气、石化企业的重点供货网络成员,也是荷兰壳牌(Shell)、英国石油(BP)、阿曼石油(PDO)、马来西亚石油(Petronas)、沙特基础工业(Sabic)等国际能源及石化巨擘的合格供应商。

报告期内,方正阀门境外销售占主营业务收入的比例分别为38.61%、40.77%、46.02%、43.55%,公司的产品主要销往北美、欧盟、中东、东南亚等地区。

从业绩来看:

2021年至2023年,方正阀门实现营业收入分别约4.51亿元、6.16亿元、6.79亿元;净利润分别为2215.83万元、4301.13万元、6059.3万元。2024年上半年,实现营收4.06亿元、净利润3690.34万元。报告期内,公司成长性与经营情况较好。

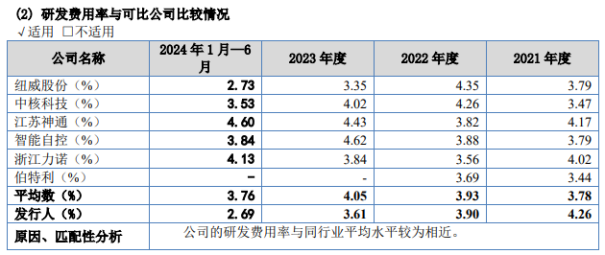

不过,公司研发费用率近年来持续走低。报告期各期,方正阀门的研发费用分别为1920.02万元、2402.55万元、2452.65万元、1093.60 万元,占营业收入的比例分别为4.26%、3.90%、3.61%、2.69%,研发费用率持续下降。其中,2022年至2024年上半年,方正阀门的研发费用率均低于可比公司的平均值。

(图片来源:方正阀门招股说明书 上会稿)

从募集资金用途来看:

方正阀门此次拟发行3614万股,募集资金约1.17亿元,分别用于新增30800台中高端工业阀门生产线技术改造项目(7708.08万元)、研究院升级改造项目(1482.99万元)、补充流动资金项目(2500万元)。

对于上市委会议关注的与华油汉威合作问题:

方正阀门在此前回复问询时表示,公司与华油汉威的业务合作起始于2018年。OEM采购及相关服务采购,系分别基于华油汉威在产品端和服务端的能力,具备商业合理性。阀门行业中,以委外生产或外采成品作为产能补充及采购市场服务的行为普遍存在,因此公司上述业务符合行业惯例。公司向华油汉威及其关联公司采购市场服务及服务费率定价具有合理性,符合行业惯例。公司向华油汉威及其关联方采购市场服务的费率依据项目位置、技术难度、工作耗时等因素不同存在一定波动,总体上与相应销售客户、销售收入具备匹配性。

风险提示方面,方正阀门在招股书中指出:

第一,行业竞争加剧的风险。阀门行业是一个充分竞争的行业,国内企业众多,市场集中度较低。从行业竞争格局来看,国内企业主要集中在中低端市场,产品附加值相对较低;高端市场方面,国际品牌仍占据优势地位。公司目前经营规模较小,市场占有率还较低,与行业内领先的企业仍有一定差距。未来可能面临更加激烈的市场竞争,从而影响公司的市场份额的拓展,进而降低公司的盈利水平。

第二,贸易政策变动的风险。报告期内,公司境外销售占主营业务收入的比例分别为 38.61%、40.77%、46.02%、43.55%。国际政治、法律、经济等条件颇具复杂性,包括政治环境、法律法规、进入壁垒、贸易摩擦、合同违约等,均可能对公司的出口业务产生一定的风险。

第三,主营业务毛利率波动的风险。报告期各期,公司的综合毛利率分别为26.52%、25.90%、27.54%、27.01%,毛利率存在一定波动。公司作为工业阀门生产商,毛利率受市场供求状况、议价能力、行业竞争情况、原材料市场价格、产品构成等多种因素综合影响。公司主营业务面临毛利率波动的风险。

第四,应收账款坏账的风险。报告期各期末,公司应收账款账面价值分别为2.47亿元、3.06亿、2.74亿元、3.64亿元,占各期末总资产的比例分别为32.08%、33.01%、30.98%、40.89%。如果公司对上述账款催收不及时,或主要债务人的财务经营状况发生恶化,可能导致回款周期延长甚至无法收回货款,将对公司的经营业绩及现金流、资金周转等产生不利影响。

此外,公司还提示了创新风险、核心技术失密的风险、石油天然气及相关行业景气波动的风险、产品认证不能延续的风险、存货余额较大的风险、出口退税率下调的风险等多项风险因素。

智通财经

2026-05-06

证星新股

2026-05-06

证券之星资讯

2026-05-06

证券之星资讯

2026-05-06

证券之星新股

2026-05-06

证星新股

2026-05-06

证券之星资讯

2026-05-06

证券之星资讯

2026-05-06

证券之星资讯

2026-05-06