日本:9月国内旅客量恢复至8成,国际旅客量恢复至35%。

韩国:10月国内民航旅客超19年同期,国际航空恢复至4成。

新加坡:9月航空旅客量恢复至7成,北美旅客已超19年水平。

印度:航空旅客量恢复至9成。

泰国:国内旅客恢复至8成,国际旅客恢复至5成。

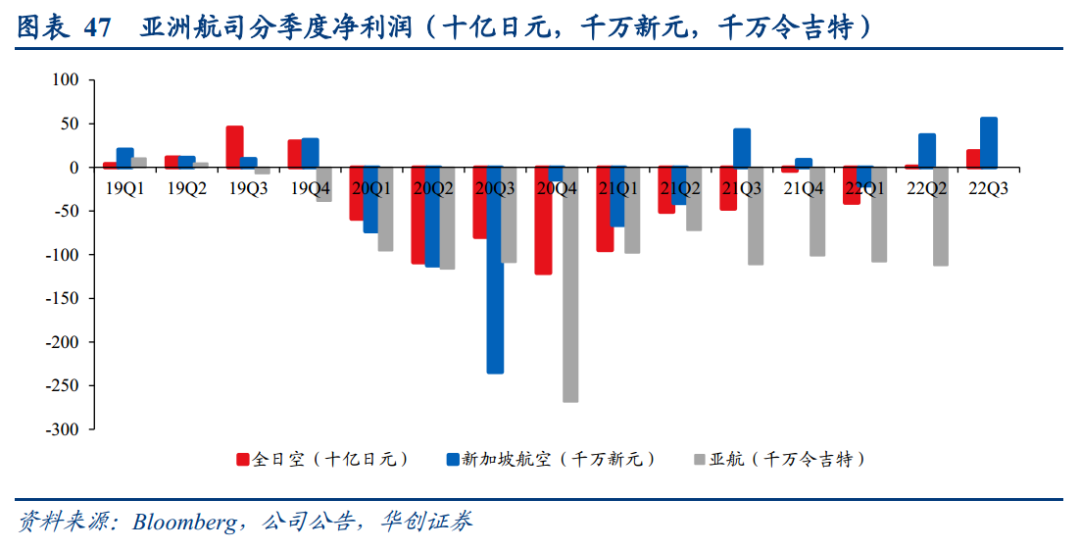

航司层面:经营逐季修复,22Q2新航、全日空净利润均转正。

来源:证券之星

2022-12-08 10:19:27

(来源:华创证券)

前言:

市场关注海外市场恢复节奏对我国民航业未来推演的启示,而市场在观察海外表现后,又会存在疑虑:为何在限制取消后,(如美国市场)需求尚未明显超出疫情前水平?

我们一直认为国际比较要结合本土实践来分析,因此在航空复苏之路系列(八),我们通过对美国、欧洲以及亚洲部分国家和地区航空出行恢复节奏进行系统性梳理,以观察其背后的运行逻辑,从而探讨对我国航空业未来进入复苏阶段的启示意义。

摘要

一、美国篇

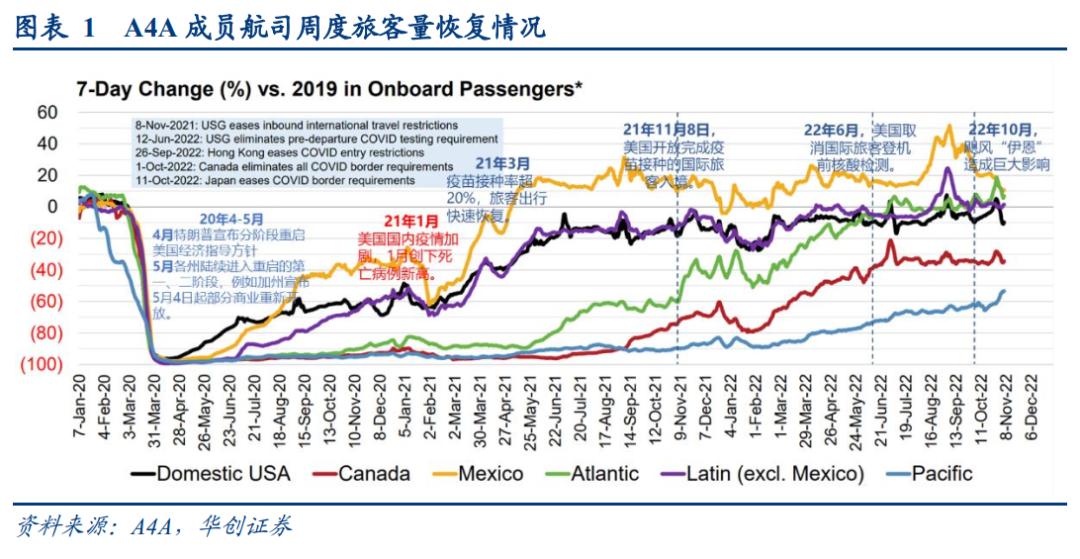

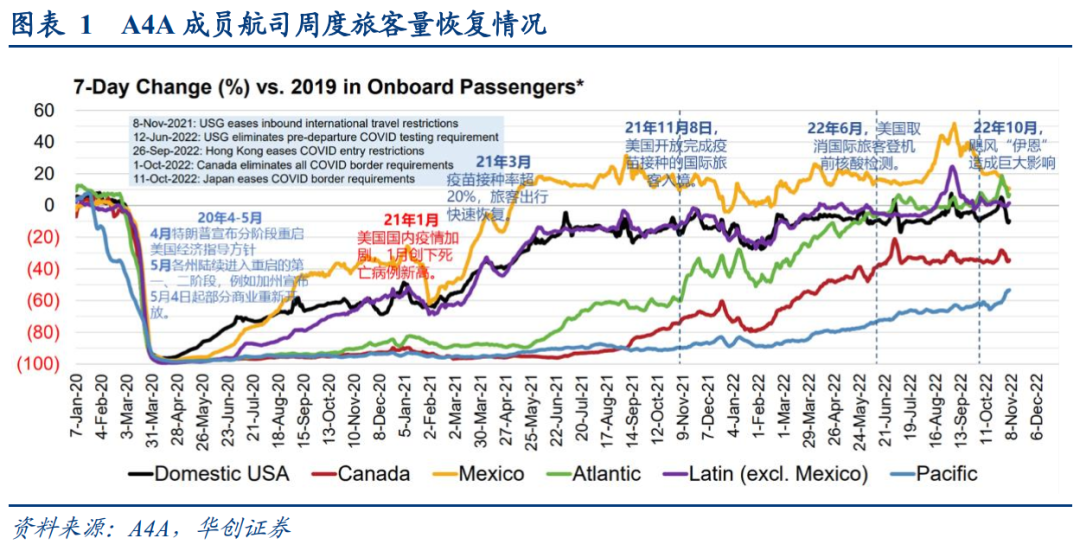

1)出行限制消除后,客流呈现了典型的V型反转,期间虽有反复,但相对可控,当前美国国内航空运输旅客量基本达到19年持平水平。

2)国内恢复快于先于国际:21年3月-5月,历时不到3月,国内较19年恢复比例从30%提至80%,国际恢复集中在21年11月开放国际旅客入境后,半年时间,跨大西洋线恢复程度从40%提至100%;亚太线从10%提至50%。

3)我们分析,限制取消后,需求未明显超出疫情前水平的原因:

a)人员缺口/运力缺口→保障能力不足→拖累了部分需求;

b)国际线仍受亚太区拖累。

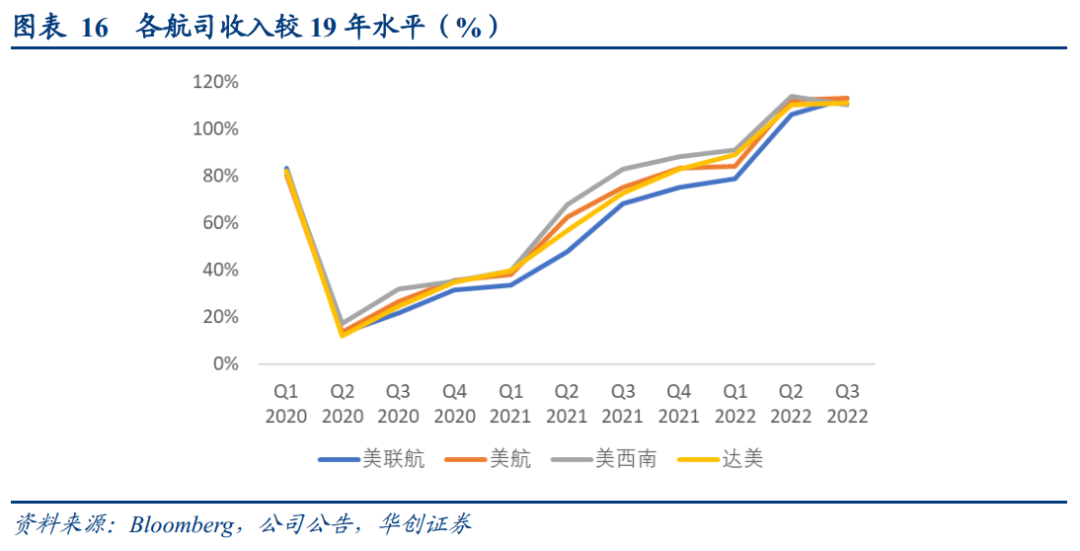

4)航司数据看:逐季恢复,美西南恢复最快,且当客座率提升后,价格出现大幅提升。22Q2起四家主要航司收入均超19年同期,调整后均实现盈利。

二、亚洲篇

国内整体恢复快于国际,国际航线中欧美线节奏更快。观察日、韩、新加坡等国以及中国香港地区等恢复进展,发现:

1)政策调整可有效拉动国际需求。通常在调整后2-3个月,实现一定比例的修复。分区域来看,欧美线的恢复更为迅速,且修复程度更高。

2)亚洲部分国家/地区,在放开半年后,国际线仍仅恢复不足5成,我们分析原因之一在于亚洲此前国际旅客多来自亚洲内部,开放初期,政策的时间差,导致区内恢复较低。

3)参考日韩双边恢复进程,当政策调整时间窗口匹配时,需求恢复更为迅速。展望后续,随着亚洲区开放的国家/地区逐步增多,政策时间差的影响逐步减弱,恢复节奏较之前会有所加速。

附:

日本:9月国内旅客量恢复至8成,国际旅客量恢复至35%。

韩国:10月国内民航旅客超19年同期,国际航空恢复至4成。

新加坡:9月航空旅客量恢复至7成,北美旅客已超19年水平。

印度:航空旅客量恢复至9成。

泰国:国内旅客恢复至8成,国际旅客恢复至5成。

航司层面:经营逐季修复,22Q2新航、全日空净利润均转正。

三、欧洲篇

自21年7月新冠数字通行证上线后,航班量持续修复。洲际航线中,跨大西洋线恢复领先。

对应航司端表现,21Q3始,经营数据加速修复;22Q2净利润转正。

我们认为,欧洲市场21年上半年的恢复情况与亚洲22年上半年有相似之处,即部分国家/地区率先放松,但各地边境政策尚未统一,导致整体复苏相对缓慢。而在21年7月,欧盟区新冠数字通行证的上线,意味着欧盟内政策逐步统一,需求开始明显回升。

以此判断,区域之间的恢复,两地的政策一致性是重要的因素之一。

四、启示

1、整体启示

1)从多地恢复进程看,国内/区内先于国际,且恢复程度更高,国际需求则更多依赖于出入境政策,且有一定爬坡期;

2)亚洲区对全球恢复仍有拖累;

3)政策调整时间窗口匹配时,需求恢复更为迅速。后续在全球多区已做好铺垫的背景下,随着亚洲区逐步重返国际航空市场,政策时间差的影响会逐步减弱,意味着后续国际线的修复节奏预计较之前将提速。

4)客座率提升时,票价弹性有望展现。

5)我国民航与海外的或有差异:

我国民航国际线旅客占比相对较低,对应国内的修复对整体的拉升效应会更为明显;

近年来我国价格市场化持续推进,对应未来一旦反转后呈现的价格弹性预期将超过海外。

2、我国与美国航空市场的相似与差异

1)从基本面角度看相似之处:

a)美国市场的需求恢复有一定的参考意义,即出行限制消除后,积压的出行需求会呈现快速提升到一定的高度,而并非缓慢攀升。

我国在过去个别月份也体现了同样的特征。如我国21年3-5月行业旅客人数亦快速恢复至19年同期的9成以上(国内旅客人数超过19年同期,4-5月分别超过19年同期的8%及5%),而在当年的1-2月,旅客人数仅为19年同期的一半左右。

b)美国市场看,当航司客座率提升后,价格同样展现了大幅提升。

2)从基本面角度看不同之处:

其一美国航空业在疫情前基本呈现了客座率票价持续提升的态势,因此2019年对于美国航空业而言是景气度较高的年份(多家公司股价处于历史高位)。而对于我国而言,在2018年中-19年接连遭遇中美贸易摩擦、“油汇双杀”、供需两弱的情形下,2019年并非景气度高企的年份(股价同样如此)。

具体来看,疫情前,美国主要航司单位收益、客座率整体呈提升趋势:达美2019年单位座收较10年提升3成,客座率从83%提至86.3%,美西南座收提升13%,客座率从79.3%提至83.5%。股价表现上,两航司也在19年处于历史高位。

其二美国航空业的定价是充分市场化,而我国价格市场化在2018年刚刚起步,尚未有机遇充分展现价格弹性。

3)因此在股价演绎上会存在差异。单纯拿美国航空股在疫情后的表现来套用对国内未来行情的推演,是不恰当的。

五、投资建议

1)再次强调对航空行业的推荐:我们认为,供给逻辑确信,需求会是时间的朋友。我们在前篇报告中定义本轮行情:经典困境反转,价格弹性是核心驱动。我们预计本轮特征:高度更高、持续更久。基于其一价格弹性或远超过往。其二供给逻辑持续性或将超过以往。

2)精选标的:

中国国航:大周期看好公司有望实现高峰利润200亿+;

春秋航空:公司商业本质是“成本-价格-流量”模型的持续践行与优化,“强推”评级;

吉祥航空:看好国际线恢复后,公司成本与收入迎来双优化,当前市值及弹性均被低估,“强推”评级;

华夏航空:我们在10月发布百页深度研究,聚焦支线航空市场,持续看好华夏航空作为航空业创新者,在10亿+级别人口的“下沉市场”独到扩张之路,“强推”评级。

风险提示:疫情冲击超出预期、经济下滑超出预期、油价持续高位、航空安全事件影响。

一、美国篇:如何理解美国航空业的恢复表现?

(一)基本面:客流V型恢复、航班量慢于旅客量恢复

1、行业需求:V型恢复,当前美国航司旅客量基本与19年持平

2020年2月,美国民航业旅客量跌至谷底,不足2019年的5%;

同年4月,特朗普宣布分阶段重启美国经济指导方针后,5月,各州陆续进入重启的第一、二阶段,部分地区商业重新开放,旅客量开始逐步恢复。

21年5月,美国国内、拉美地区旅客量已经恢复至19年8成,墨西哥超过19年同期。而其他国际航线恢复仍处于较低水平,如跨大西洋线、太平洋线以及往返加拿大航线,其中跨大西洋线旅客为19年40%,跨太平洋和加拿大线仅为10%。

21年11月8日美国解除国际旅行禁令;

22年6月,美国进一步取消行前核酸阴性证明要求,国际旅客持续恢复。

恢复节奏看,呈现了典型的V型反转,期间虽有反复,但相对可控:

其中美国国内及周边地区恢复较快,在21年1月,美国国内疫情加剧、死亡病例新高后,2月出行回落至阶段性低点,但在3月疫苗接种率超过20%后,国内以及周边拉美、墨西哥迅速恢复,到5月中下旬,历时不到3个月,国内已经恢复至近8成,拉美线恢复至8成,墨西哥超过19年20%。

而国际线,则是在21年11月,开放国际旅客入境后,开始明显提升,从21年11月到22年6月,半年左右时间,跨大西洋线恢复程度从40%提至100%,加拿大从20%提至80%,仅亚洲线相对较慢。

根据Airlines for American(A4A)最新数据,22年11月14-20日,A4A成员航司(涵盖大部分美国航司)的旅客运输量仅低于19年同期0.2%,其中国内旅客基本持平19年,国际旅客方面,墨西哥地区超过19年近25%,拉美线和跨大西洋线超出19年同期10%,加拿大线恢复至近70%,跨太平洋线恢复相对较低,为19年同期的50%。

2、航班量慢于旅客量恢复,行业客座率、票价超19年同期

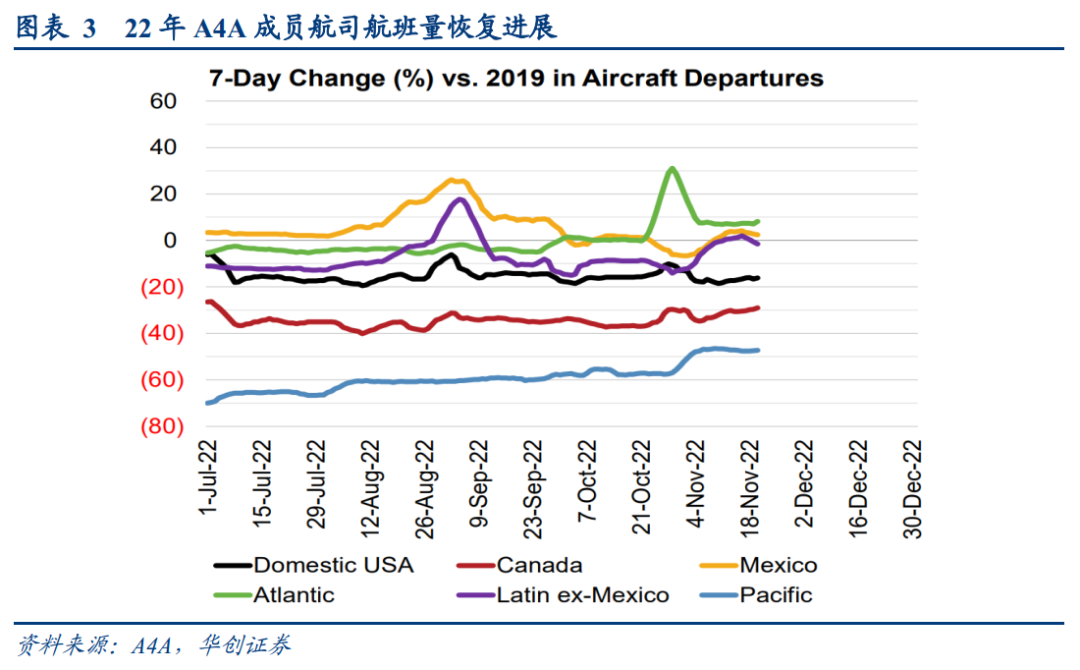

22年11月14-20日,A4A成员航司整体航班量恢复至19年85%,慢于旅客量恢复程度。

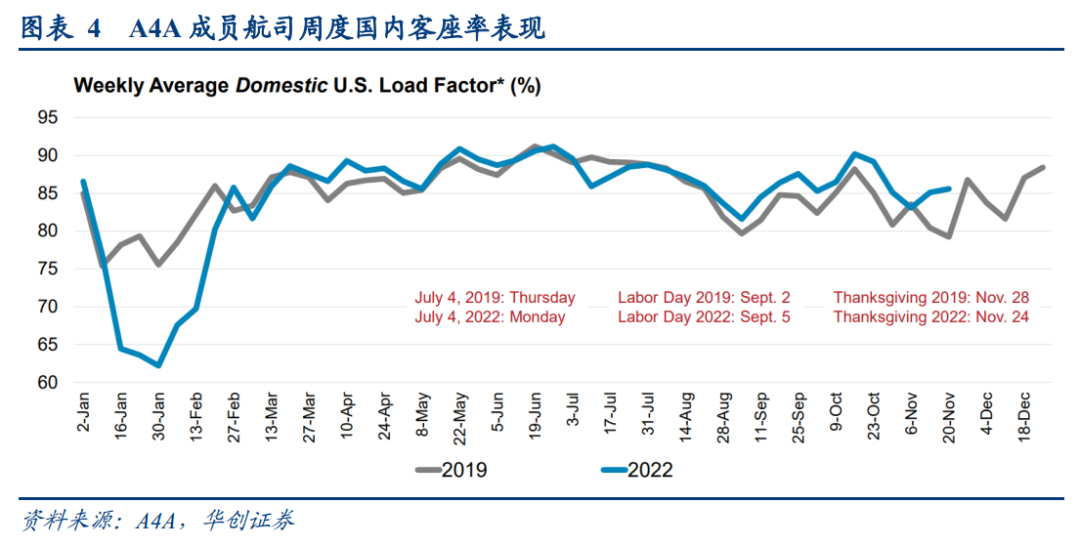

对应客座率整体超过19年水平:

国内客座率自22年3月起高于19年水平,6月暑运一度超过90%。最新11月国内客座率约85%,超出19年5个百分点。

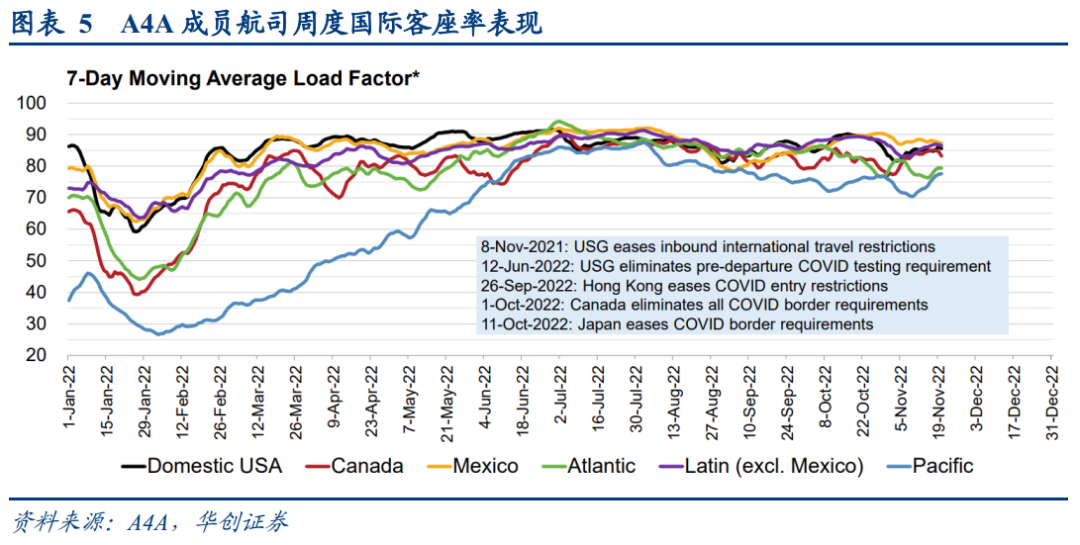

国际客座率自年初开始持续提升,暑运期间整体在90%附近,跨大西洋线接近95%。

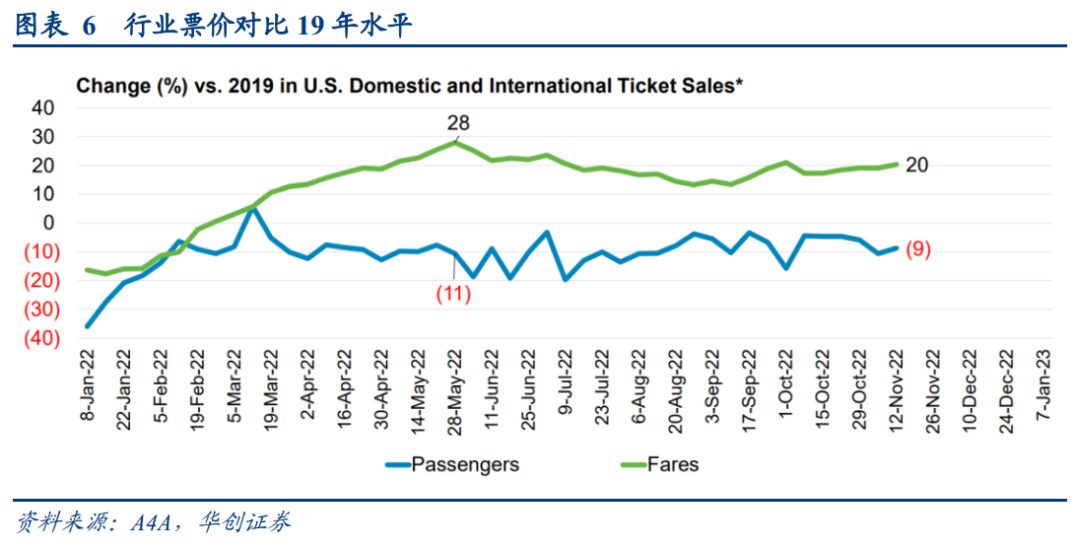

行业票价:高出19年近2成

受客座率推动,年初以来,票价较19年增幅持续扩大,5月达到峰值,超出19年28%,当前行业票价超过19年同期20%。

(二)市场疑虑:为何在限制取消后,需求未明显超出疫情前水平?

市场对于美国市场放开较长时间,但需求仍未恢复至明显超过19年同期水平,存在一定的疑虑,我们认为可以从两个维度分析。

1、供给端:人员缺口/运力缺口→保障能力不足→拖累部分需求

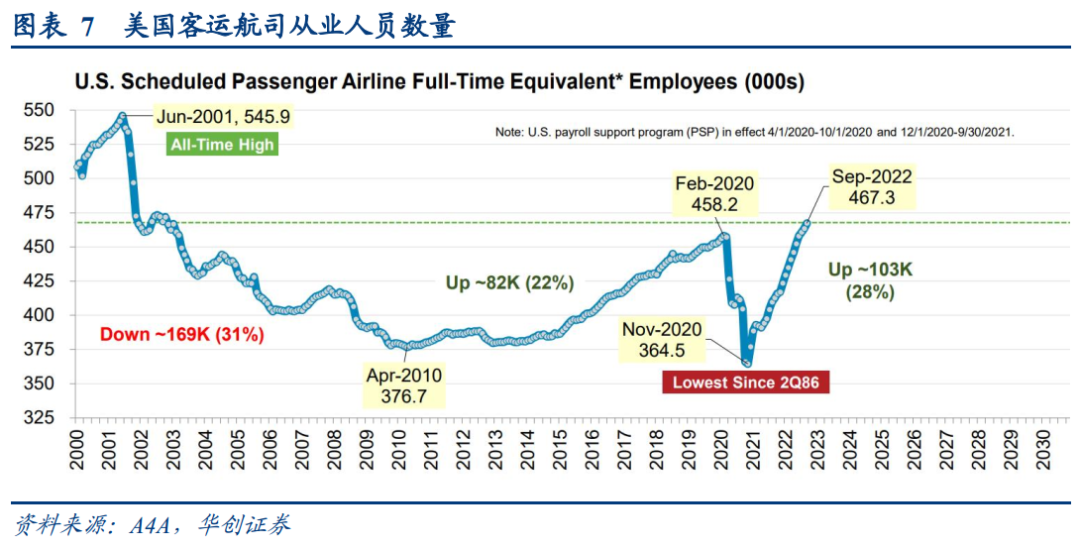

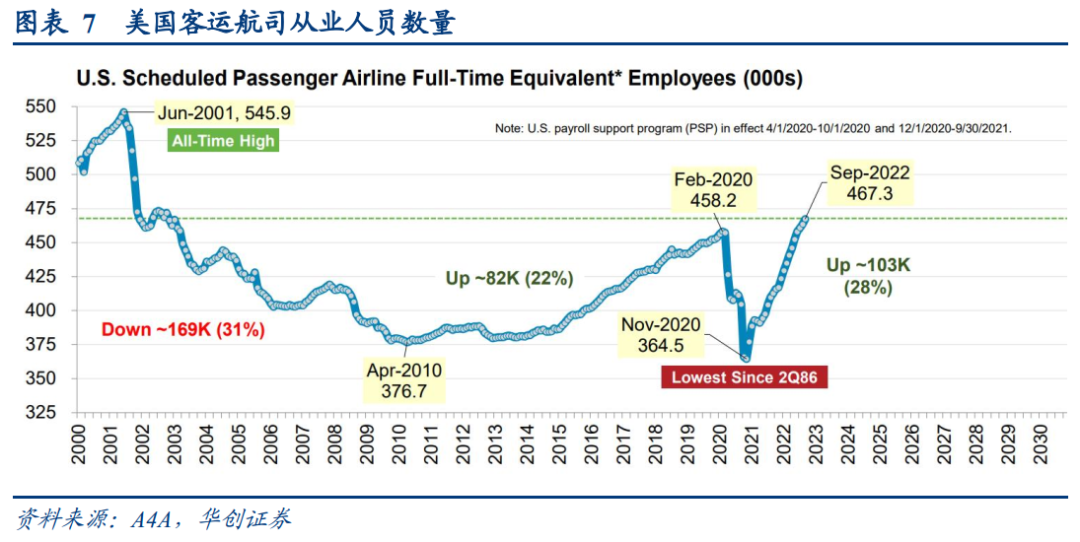

2020年2月,美国民航业从业人员共45.82万人,疫情后人员流失严重,到20年11月,行业人员降至1986年以来最低点,仅36.45万人。

尽管后续逐步恢复,但从业人员较之前仍有减少,直到22年9月,才恢复至20年2月水平。

考虑疫情后干扰因素增多,我们认为平均单员工的实际保障能力较疫情前是有所减弱的。反应在结果中,如前文所述,航班量85%的恢复,慢于旅客量修复。

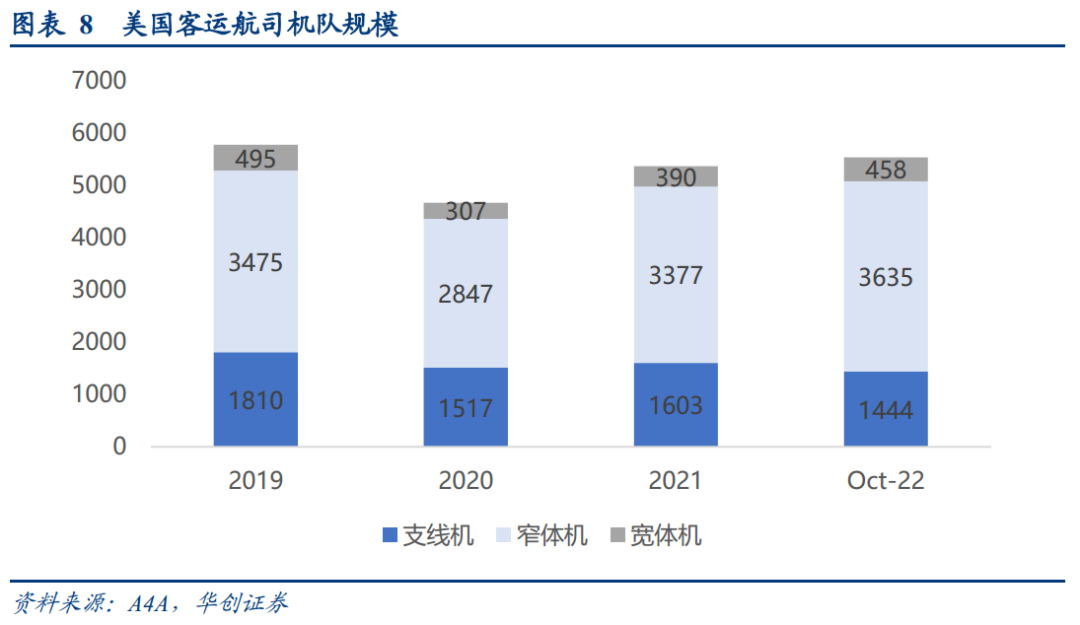

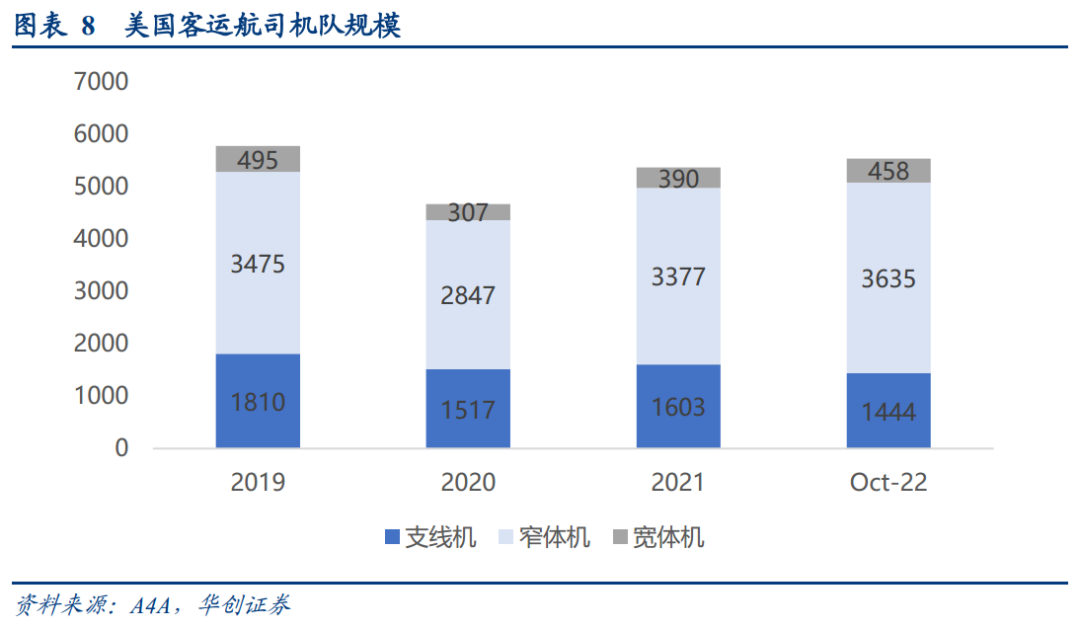

此外,运力供给较19年也仍有差距,疫情后美国民航业出清了大量的老旧机型,2020年行业客运机队较19年净减少1109架,2021年开始新增,截止22年10月,全行业客运机队5537架,仍低于19年末4%。

对于航空来说,存在一定的供给催生需求的属性。

因此我们认为,人员缺口/运力缺口→保障能力不足→拖累了部分需求。

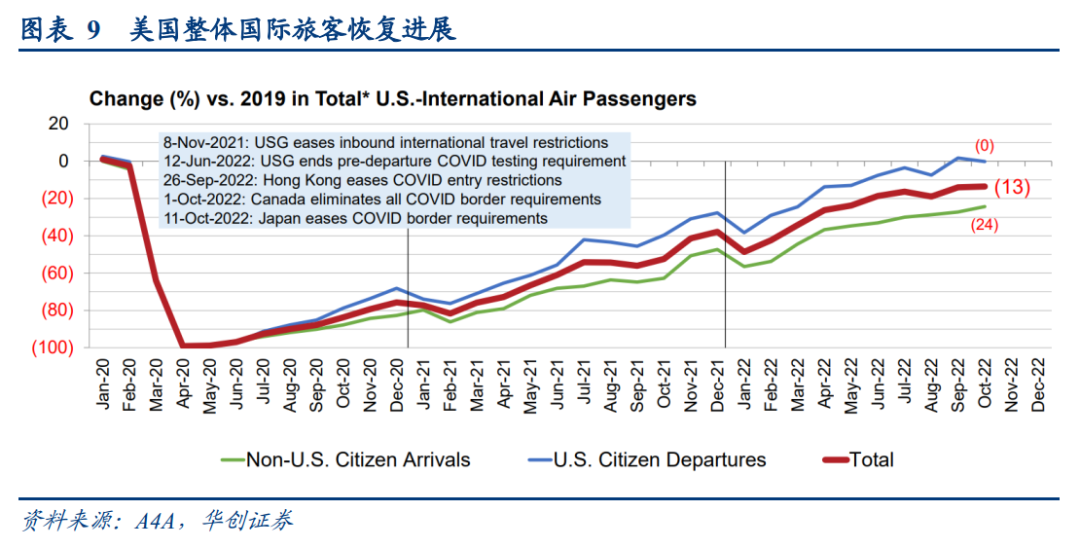

2、国际线方面:仍受亚太区拖累

22年10月全美国际旅客量(含内外航司)恢复至19年87%。其中美国居民国际出发人次已基本持平疫情前,非美国居民国际到达量恢复为76%。

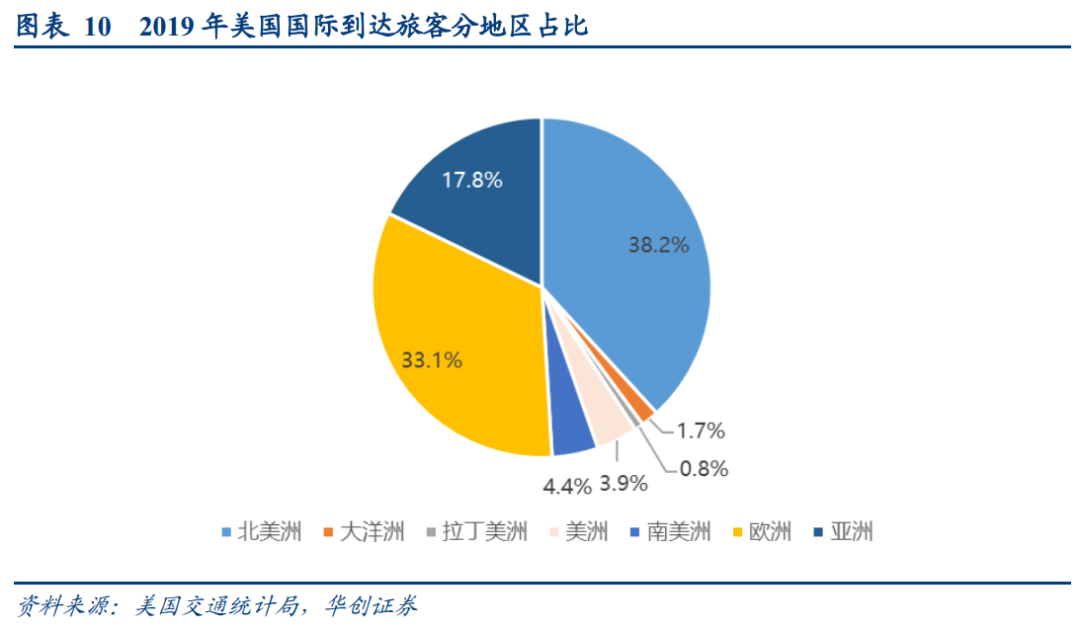

我们拆分2019年美国国际到达旅客分地区来源,亚洲区占比17.8%,而参考前文A4A成员航司,亚太区旅客量恢复仅5成。

测算亚太区对国际整体旅客量的拖累约为8.9个百分点,假设亚太区恢复,美国的国际旅客量也基本可持平19年水平。

(三)上市航司表现:逐季修复,Q2起连续两个季度盈利

1、航司经营数据:逐季恢复,美西南恢复最快

1)各航司业务量逐季修复

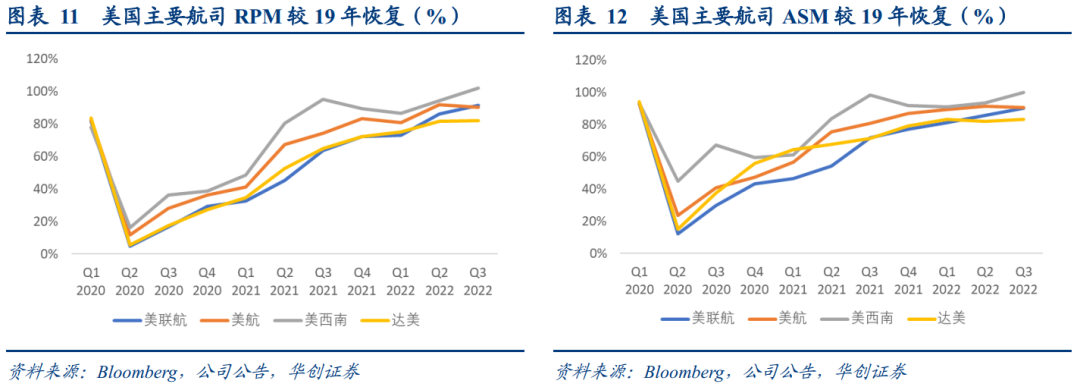

RPM(收入客英里):各航司逐季恢复,其中美西南恢复程度最高,21Q3已恢复至19年同期95%,22Q3超过19年同期2%。

美联航、美国航空22Q3分别恢复至91%、90%,达美略低,恢复至82%。

ASM(可用座英里):美西南同样恢复领先,21Q3恢复至98%,22Q3达到100%;

22Q3美联航、美国航空分别恢复至90%、90%,达美为83%。

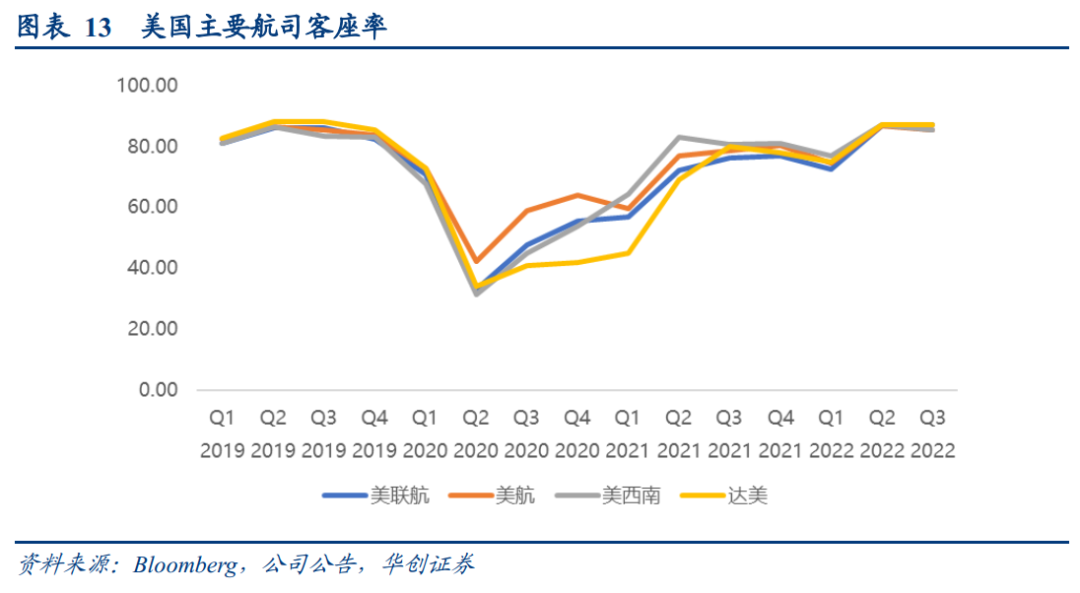

2)旺季客座率整体超19年同期

美西南22Q3客座率85.4%,较19年提升1.9pts;

美联航22Q3客座率87.3%,超过19年1.2pts;

美国航空22Q3客座率85.3%,略低于19年0.3pts;

达美22Q3客座率87.0%,较19年下降1.0pts。

四大航司整体客座率超过了19年同期。

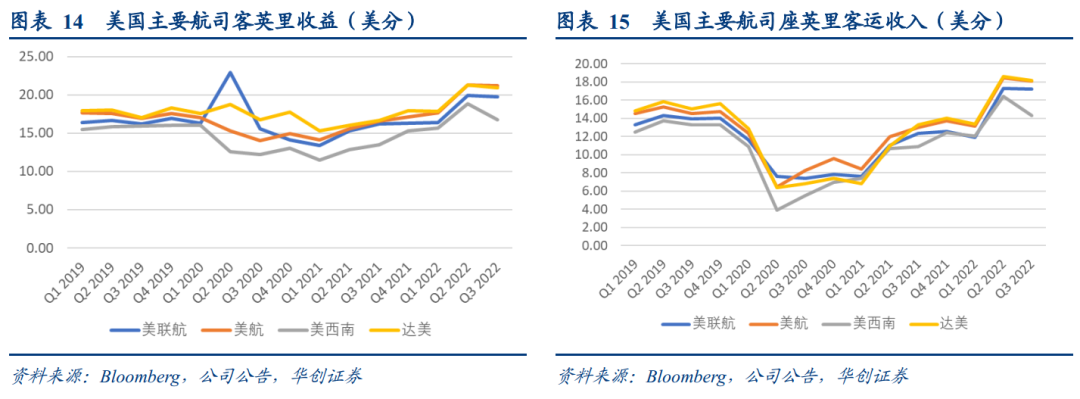

3)收益水平:受需求及油价共同推动,各航司单位收益已超过19年

客英里收益:自21Q1后,随着需求恢复,票价逐渐提升,22年以来叠加油价因素,各航司客英里收入均超19年2成左右。

22Q3:美联航、美国航空、达美、美西南客英里收益超19年22%、25%、23%、8%(Q2超19%)。

座英里收益:同样提升明显。

22Q3美联航、美国航空、达美、美西南座英里收益超19年23%、25%、21%、5%(Q2超19%)。

2、财务表现:22Q2起各航司收入超19年同期,调整后均实现盈利

1)票价推动,22Q2-Q3收入已超19年同期

22Q2,四家航司合计旅客周转量恢复至19年同期88%,而单位客公里收益平均超出19年20%+,推动Q2航司收入超19年同期。

22Q2,美联航、美国航空、达美、美西南单季度收入分别对应19年的106%、112%、114%、110%,Q3进一步提升至113%、113%、110%和111%。

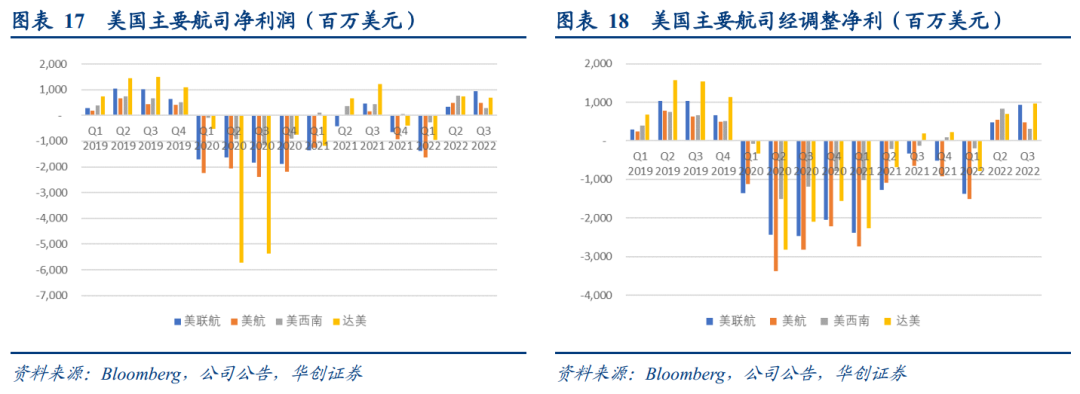

2)22Q2起,四航司连续两个季度调整后均盈利

21Q2达美、美西南、美国航空扭亏,Q3四家航企均盈利。(但期间存在大额政府补贴金额)。

我们对比扣除特殊项目后的经调整净利,21Q3达美率先扭亏为盈,21Q4达美、美西南均盈利。

22Q1,全球新一轮疫情高峰制约出行,再度亏损。

22Q2-Q3,四家航司均实现经调整后正盈利。

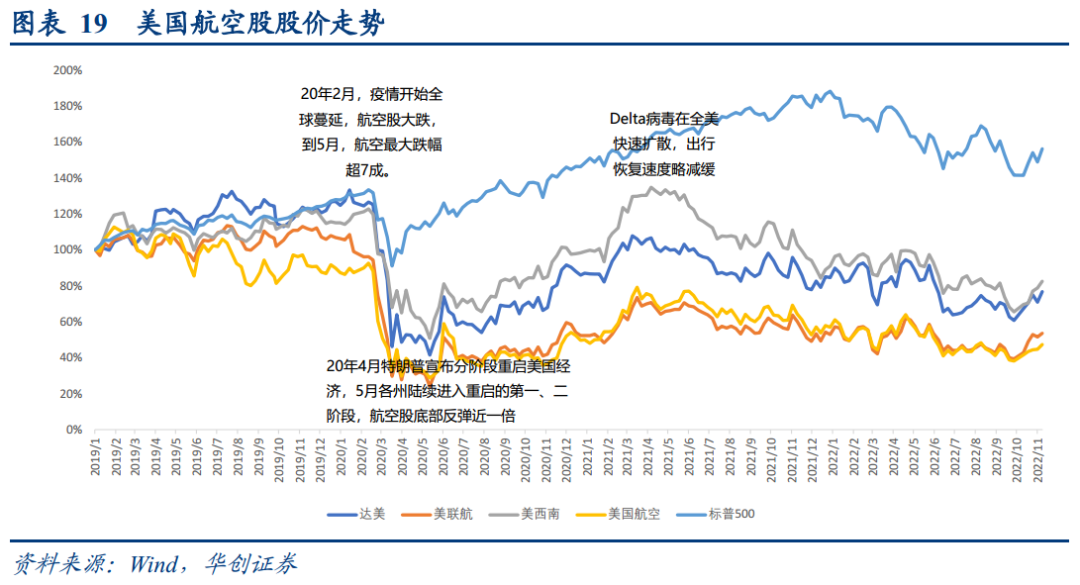

(四)股价表现:重启阶段,预期推动股价实现超额收益

1、预期阶段:超额收益明显

20年2月疫情蔓延,美国航空股大跌,到当年5月最大跌幅超7成。

20年4月特朗普宣布分阶段重启美国经济,5月各州陆续进入重启的第一、二阶段,开放预期推动航空股底部反弹。此后,多州疫情管控放松,恢复通道逐步确定,航空股持续走高。

到21年3月,美国疫苗接种率超过20%,单日机场安检人数在3月创疫情后新高,出行及预订数据回升明显,行业预期Q2有望迎来需求的快速修复。以美西南来看,21年3月客座率达73.7%,公司方面展望Q2将逐步恢复运力,期待于6月恢复至2019年同期的9成以上。

业绩修复预期航空股股价达疫情后高点,而美西南凭借更快的恢复,股价接近历史新高,具体来看:

2020.5—2021.3期间:达美、美联航、美西南、美国航空涨幅分别为1.6、2.1、1.7、1.8倍,同期标普500涨幅70%。

2、业绩兑现阶段:因尚未回到19年水平,股价弱于市场

21Q2 Delta病毒在美快速扩散,美国国内旅行在5月后维持在8成附近,短期未有明显提升。股价开始出现下行。

21年末,航油价格持续上涨,22年全年油价处于高位。此外劳工压力及通货膨胀等因素使得航司成本承压,尽管航司业绩环比季度修复,但利润仍未回到疫情前。

最新22Q3,美联航、美航、美西南、达美经调整净利恢复至19年同期90%,77%,48%和62%。股价表现弱于市场。

(五)美国市场的启示

我们研究海外市场的表现,在于作为行情推演的参考,但客观上,中美市场既有相似,但同样存在巨大的差异。

1)从基本面角度看相似之处:

a)美国市场的需求恢复有一定的参考意义,即出行限制消除后,积压的出行需求会呈现快速提升到一定的高度,而并非缓慢攀升。

我国在过去个别月份也体现了同样的特征。如前文所述,我国21年3-5月行业旅客人数亦快速恢复至19年同期的9成以上(国内旅客人数超过19年同期,4-5月分别超过19年同期的8%及5%),而在当年的1-2月,旅客人数仅为19年同期的一半左右。

b)美国市场看,当航司客座率提升后,价格同样展现了大幅提升。

2)从基本面角度看不同之处:

其一美国航空业在疫情前基本呈现了客座率票价持续提升的态势,因此2019年对于美国航空业而言是景气度较高的年份(多家公司股价处于历史高位)。而对于我国而言,在2018年中-19年接连遭遇中美贸易摩擦、“油汇双杀”、供需两弱的情形下,2019年并非景气度高企的年份(股价同样如此)。

具体来看,疫情前,美国主要航司单位收益、客座率整体呈提升趋势:达美2019年单位座收较10年提升3成,客座率从83%提至86.3%,美西南座收提升13%,客座率从79.3%提至83.5%。股价表现上,两航司也在19年处于历史高位。

其二美国航空业的定价是充分市场化,而我国价格市场化在2018年刚刚起步,尚未有机遇充分展现价格弹性。

3)因此在股价演绎上会存在差异。单纯拿美国航空股在疫情后的表现来套用对国内未来行情的推演,是不恰当的。但是也可以发现,美西南是美国疫后从经营数据到股价最快恢复的公司,这个层面上,与2020年我国低成本航空龙头春秋航空的表现则是一致。

二、亚洲篇:多地陆续开放后航空业复苏如何?

(一)行业层面:国内整体恢复快于国际,国际分区域看,欧美线节奏更快

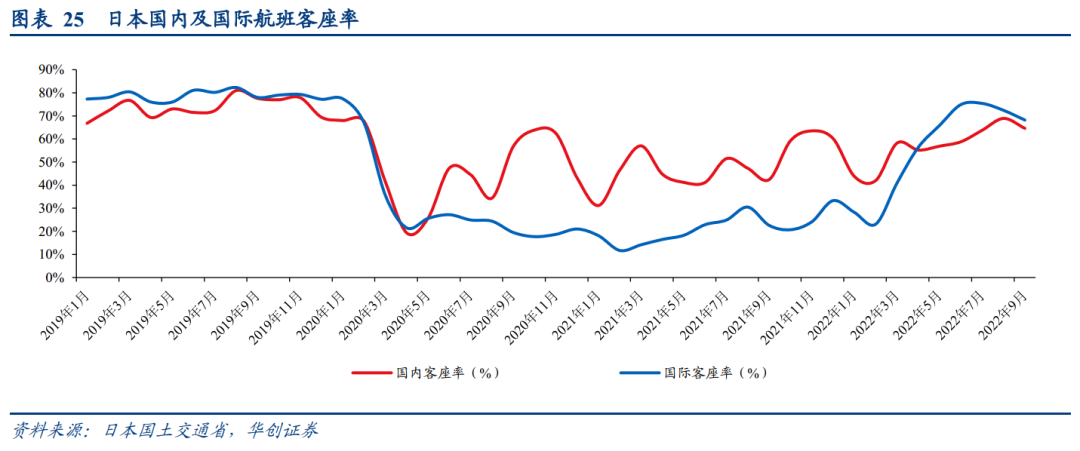

1、日本:9月国内旅客量恢复至8成,国际旅客量恢复至35%

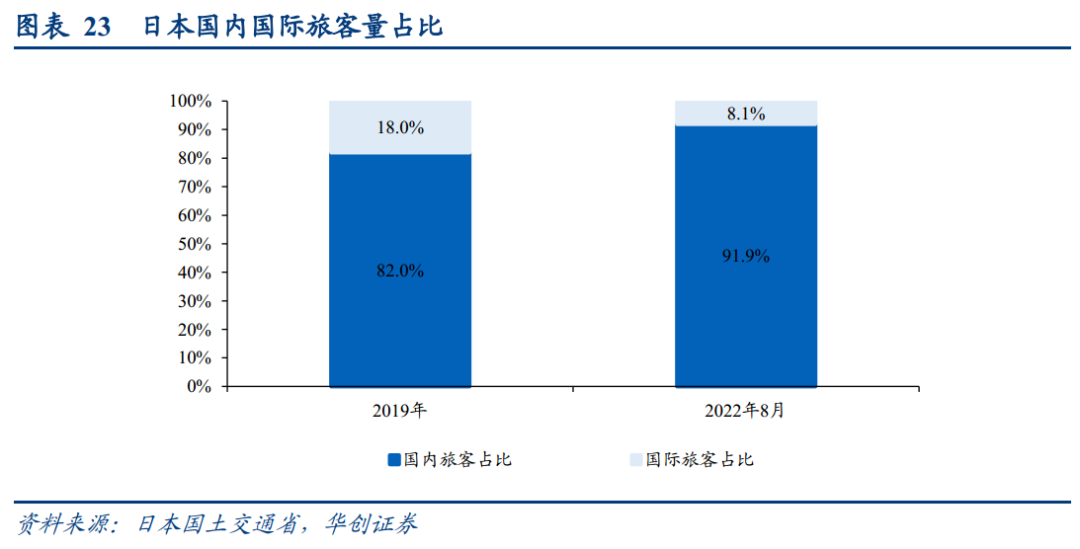

疫情前,日本民航旅客量中,国内线占8成,国际占比近2成。当前国际线恢复不及国内,国际线占比8%,国内线旅客量92%。

疫情后至21年Q3,日本整体民航出行恢复程度较低,其中国内不足4成,国际不足5%,到21Q4国内需求逐步修复,而后又受Omicron影响,22年初需求再度下滑。

22年1月起,日本逐步放开入境隔离限制,接种疫苗的入境者隔离期由14天下调至7天;

4月日本放宽团体用餐,不再限制跨地域出行,国内航空旅客量逐步恢复。

6月向部分国家放开出入境限制,恢复接收外国游客,仅接受团客,有单日人数限制;

10月进一步放宽入境限制,取消单日入境人数上限,允许个人自由行,并恢复68个国家和地区的短期停留免签证措施。

1)观察航空旅客量恢复节奏:

国内快于国际;国际方面美洲区恢复程度最高。

2022年9月,日本国内定期航班共完成旅客运输量715.9万人次,同比增长129%,相比2019年同期下滑22.8%;

国际航班共完成旅客运输量66.2万人次,同比增长434%,相比2019年同期下滑64.6%。

国内客座率64.6%,同比增加22.2pts,相比2019年同期下降13.0 pts;国际客座率68.2%,同比增加45.6 pts,相比2019年同期下降9.8 pts。

2)日本-中国大陆地区恢复程度最低

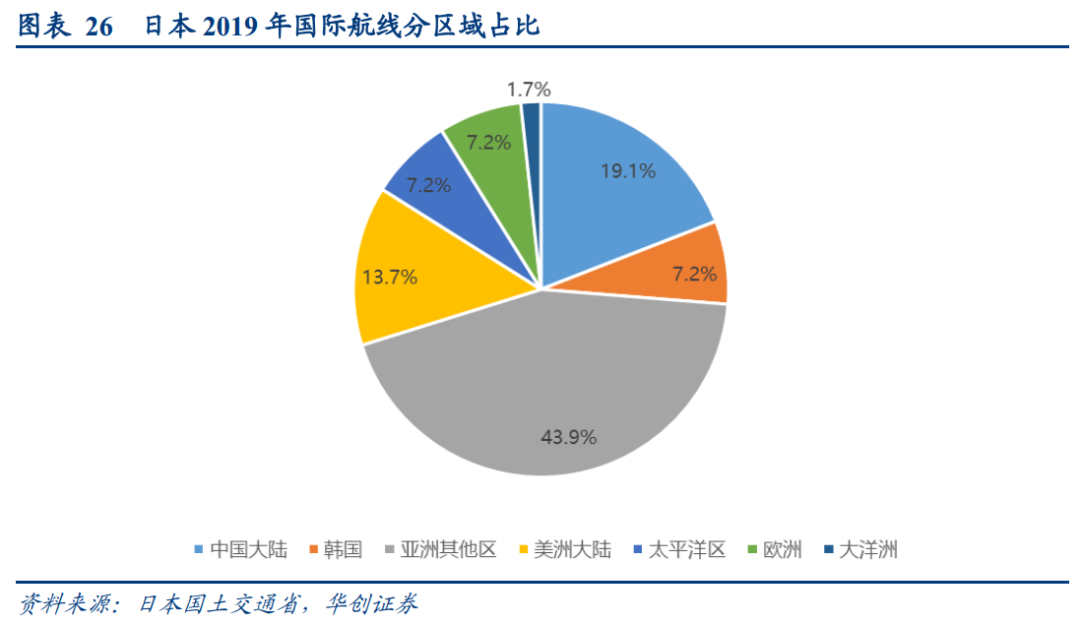

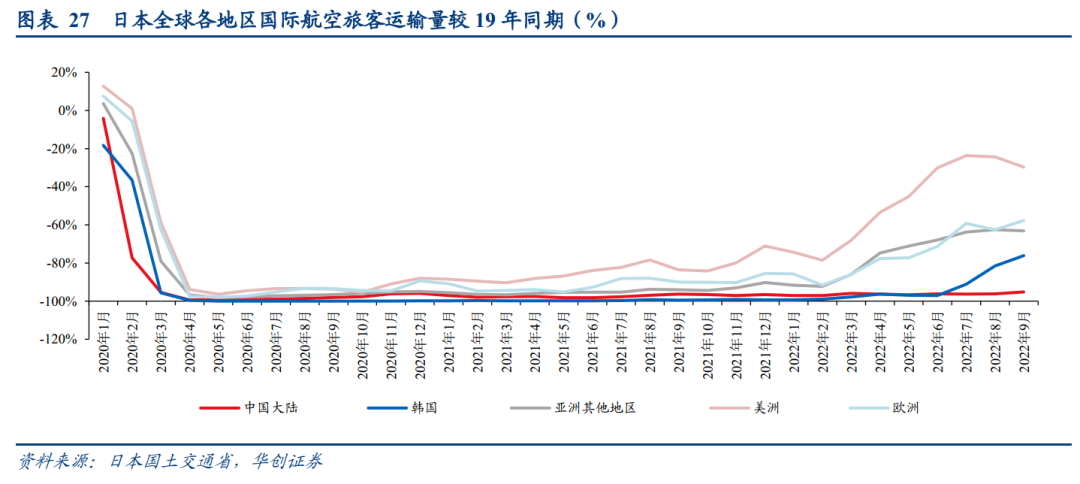

国际分区域看,9月,日本-中国大陆旅客量较19年同期下降95.2%,恢复节奏较慢,而2019年全年中国大陆旅客占比国际旅客运输量的19.1%,中国旅客的大幅下滑一定程度上影响了日本国际航班的恢复进程。

日本-韩国方面,5月恢复仍不到3%,而6月,韩国完全解除了隔离限制,同时日本允许接受外国游客后,韩国往返旅客量从3%提升至9月的23.9%。

9月,美洲、欧洲、亚洲(除中韩外)旅客运输量分别恢复至19年同期的70.3%、42.3%、36.8%。

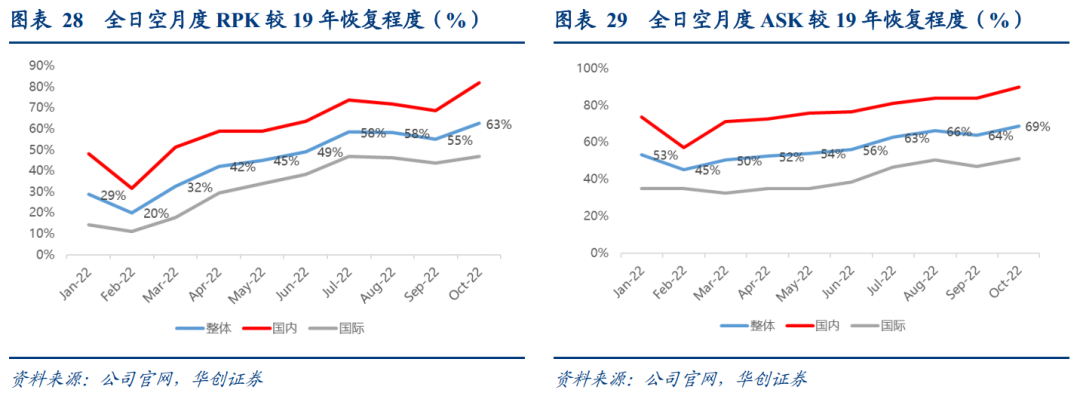

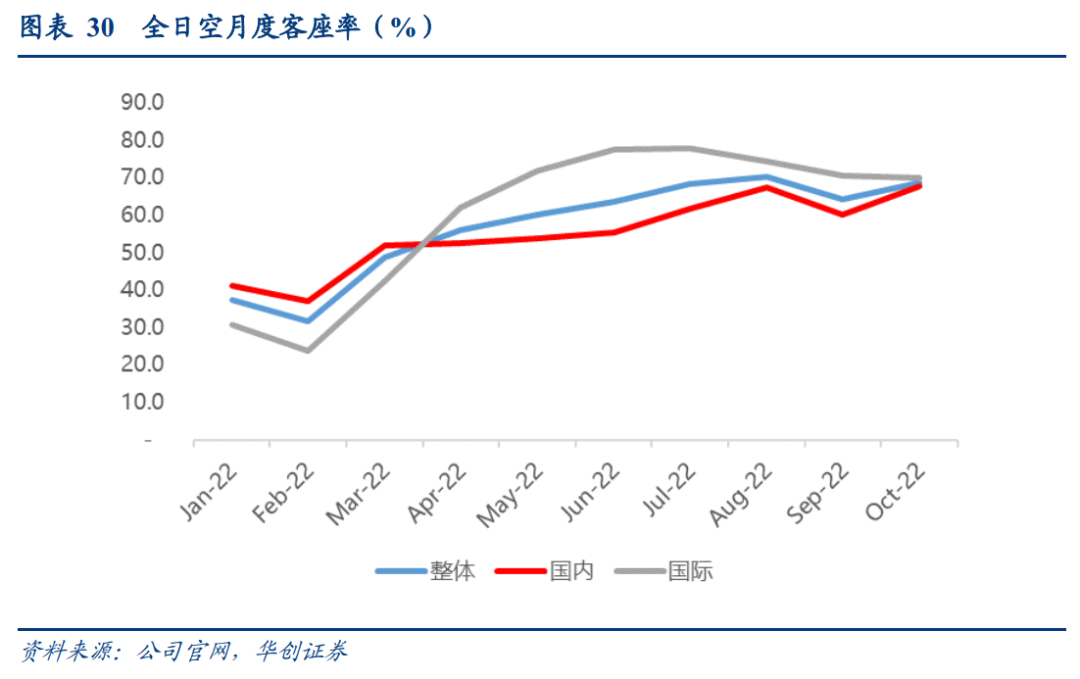

3)全日空:10月国际业务恢复5成

观察全日空月度数据:整体呈现逐月修复趋势,年初至今RPK修复速度快于ASK,带来客座率的明显抬升。

国内:RPK恢复从年初的48%提升至10约的82%,ASK从年初74%提至90%;客座率从41%提至67.7%;

国际:RPK恢复从年初的14%提升至10约的47%,ASK从年初35%提至51%;客座率从30.7%提至70%;

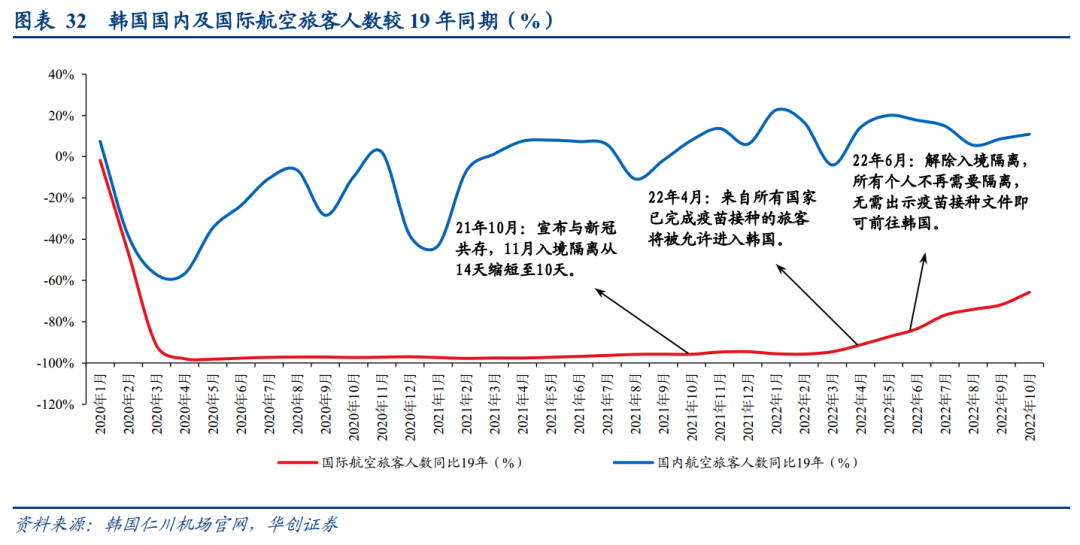

2、韩国:10月国内民航旅客超19年同期,国际航空恢复至4成

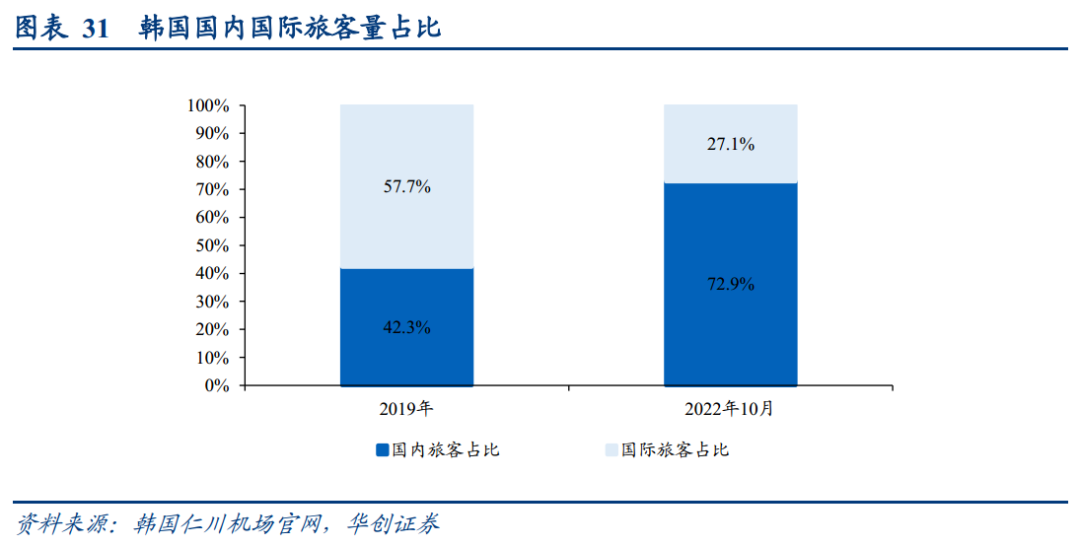

疫情前,韩国民航旅客量中,国内线占42%,国际占比58%。当前国际线占比27%,国内线旅客量73%。

韩国于21年10月宣布“与新冠共存”的防疫政策,彼时韩国国内航空旅客量已经恢复至19年同期的9成以上,但国际航空旅客量较19年同期下降95.8%。

在政策逐步放宽的催化下,韩国国际航空开始恢复。22年4月,韩国放开入境限制,所有完成疫苗接种的旅客均可以进入韩国免除隔离,国际航空旅客量逐步回升,6月,韩国全面解禁,未接种疫苗的入境者也无需隔离。国际旅客加速恢复。

截止22年10月,韩国国际航空已恢复至19年同期的4成左右,国内航空较19年同期增长10.9%。

2022年10月,韩国国内航班共完成旅客运输量680.8万人次,同比增长2.7%,相比2019年同期增长10.9%;国际航班共完成旅客运输量253.6万人次,同比增长709.9%,相比2019年同期下滑65.7%。

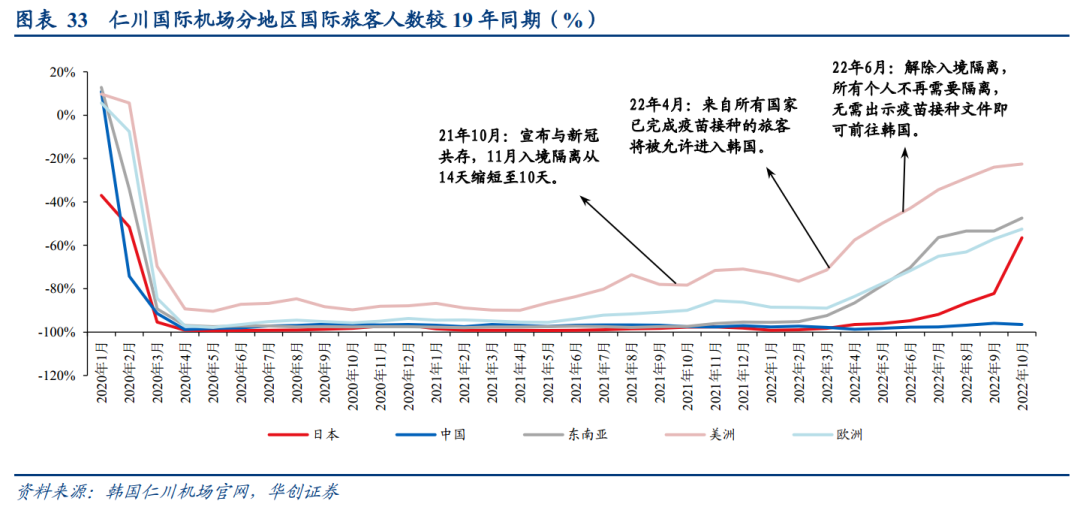

我们查看仁川国际机场(19年国际旅客占韩国整体约95%)国际客分区域恢复情况:

截止22年10月,韩国-中国大陆旅客量较19年同期下降96.4%,恢复节奏较慢,而2019年全年中国大陆旅客占比韩国国际旅客总数的19.2%,中国旅客的大幅下滑拖累了韩国国际航班的恢复进程;

而其他区域旅客在今年4月和6月政策持续放松后,明显恢复。10月,美洲、欧洲、东南亚旅客运输量分别恢复至19年同期的77.4%、47.4%、52.6%;而在3月,上述比例分别为28.6%、11.0%和7.6%。

此外,日本在6月逐步解除限制后,日本旅客明显回升,6月韩国-日本国际旅客仅恢复至19年的5.2%,10月已恢复至43.5%,节奏较快。

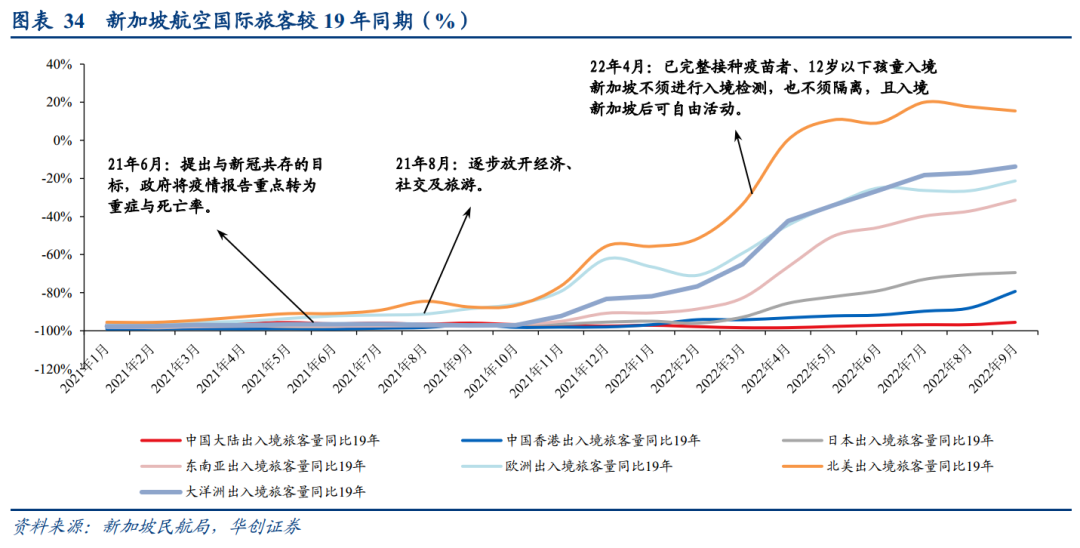

3、新加坡:9月航空旅客量恢复至7成,北美旅客已超19年水平

新加坡于21年6月提出“与新冠共存”的目标,同年8月逐步放开经济、社交及旅游等相关限制,国际航空尤其欧美地区旅客量开始显著回升,22年4月政府进一步解除聚会、访客、大型活动以及入境隔离等限制,已完成完整疫苗接种以及12岁以下孩童入境新加坡无须进行入境检测,也无须隔离,入境后即可自由活动。

新加坡均为国际旅客。

在政策的催化下,截止22年10月,北美航空旅客量较19年同期增长15.4%,大洋洲、欧洲及东南亚地区旅客量分别恢复至19年同期的近9成、8成和7成,东亚地区恢复较为缓慢,日本及中国香港恢复至19年同期的3成及2成,中国大陆仅为19年同期的4.4%。具体来看:

9月,新加坡航空旅客量为338.7万人次,同比增长1459.4%,相比2019年同期下滑37.4%;其中北美出入境旅客量为9.6万人次,同比增长826.0%,较19年同期提升15.4%;

大洋洲出入境旅客49.6万,同比增长2977%,较19年下降13.8%;

欧洲出入境旅客量为36.0万人次,同比增长578.8%,较19年同期下滑21.3%;

东南亚出入境旅客量为156.8万,同比增加2460%,较19年下降31.5%。

东亚恢复程度较低,其中日本出入境旅客量为8.5万人次,同比增长909.6%,较19年同期下滑69.5%;而中国大陆出入境旅客量为2.6万人次,同比增长9.9%,较19年同期下滑95.6%;中国香港出入境旅客量为3.8万人次,同比增长536.8%,较19年同期下滑79.3%。

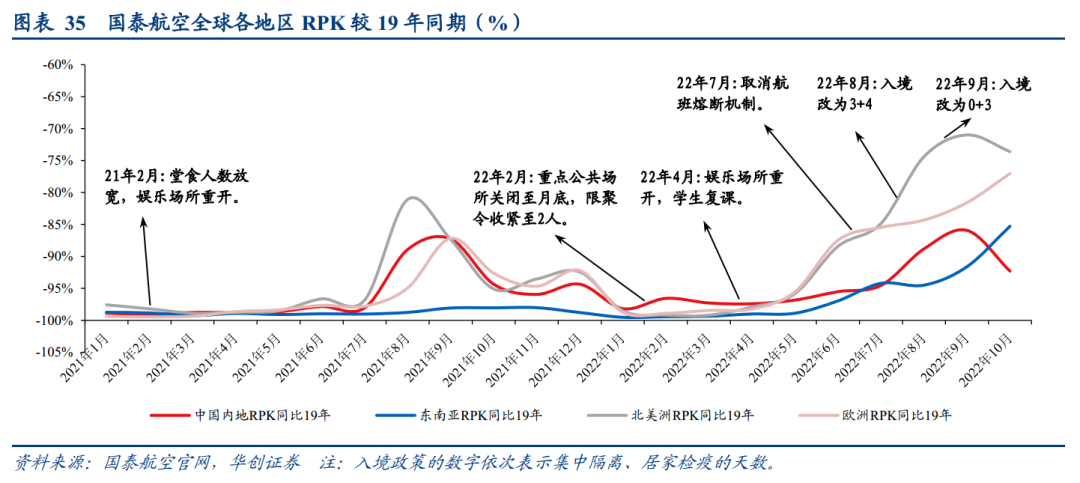

4、中国香港地区:10月国泰航空RPK恢复约2成,欧美区恢复较快

中国香港于22年4月逐步放宽入境政策,欧美地区需求随即开始回升。7月,中国香港取消航班熔断机制,8月入境隔离变更为 “3+4”,9月末进一步修改为 “0+3”。

香港地区也均为国际及地区旅客。政策放松后,欧美区需求领先恢复,10月RPK已恢复至19年同期的3成左右,中国大陆地区仍不足19年同期的1成。具体来看:

2022年10月,国泰航空共载运乘客40.1万人次,同比增长424.5%,较19年同期下滑85.4%。收入客公里为2.12百万人公里,同比增长416.6%,较19年同期下滑80.1%;

其中中国内地为4.56万人公里,同比增长36.3%,较19年同期下滑92.3%;

东南亚地区为19.76万人公里,同比增长652.5%,较19年同期下滑85.3%;

北美地区为71.50万人公里,同比增长438.5%,较19年同期下滑73.6%;

欧洲地区为58.44万人公里,同比增长211.7%,较19年同期下滑77.0%。

11月,国泰航空在公告最新运力规划中提及,随着香港地区入境检疫政策的调整,公司预计2023年底客运运力恢复至疫情前约70%,目标在24年底将客运运力恢复至疫情前水平。

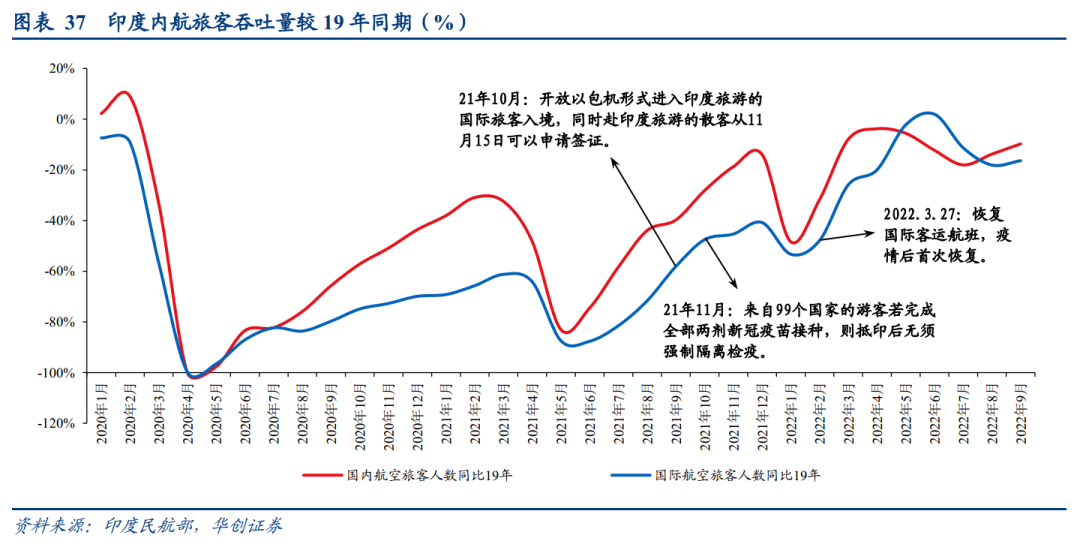

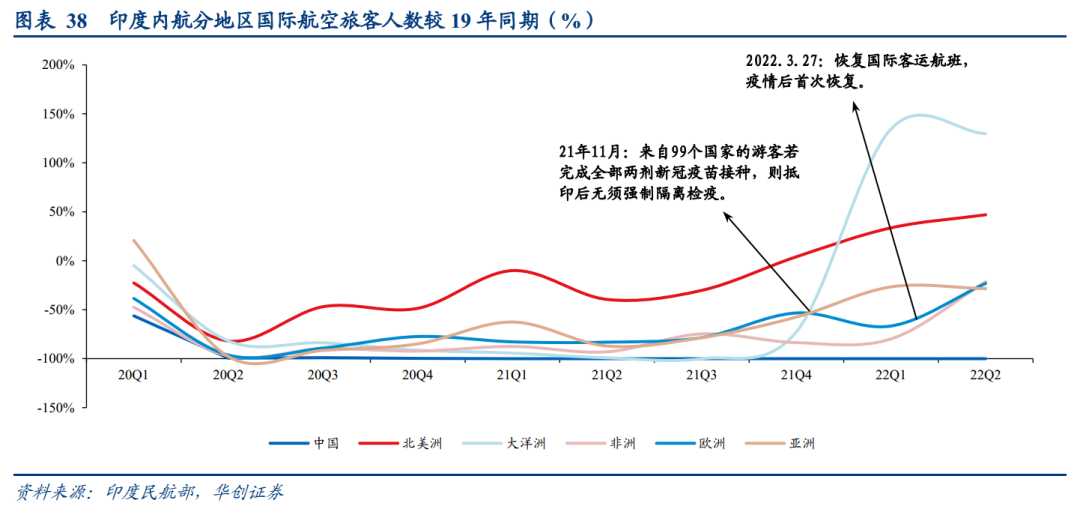

5、印度:航空旅客量恢复至9成

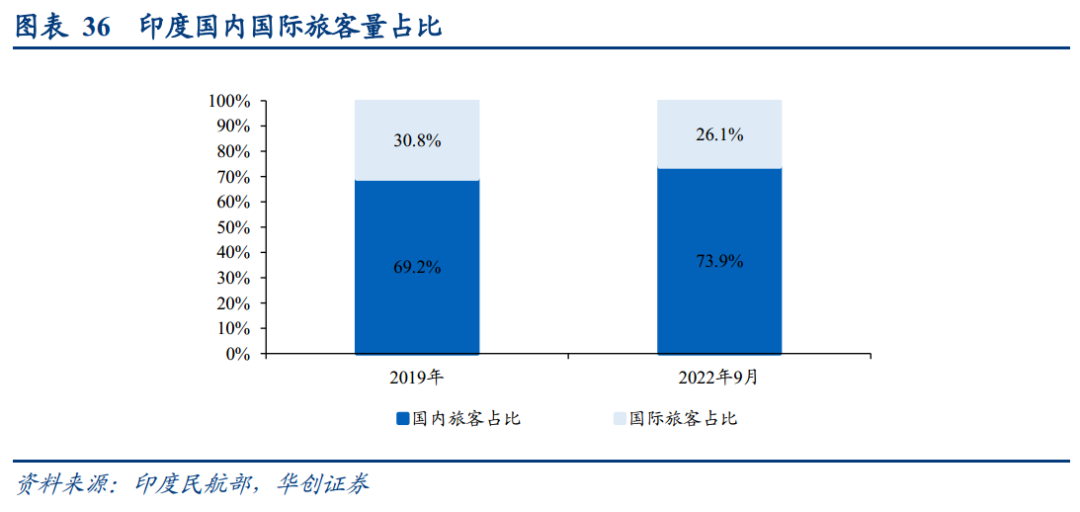

疫情前,印度民航旅客量中,国内线占7成,国际线占比3成。当前国内线占比74%,国际线26%,与疫情前接近。

印度于21年10月开始放宽入境政策,允许国际旅客通过包机形式进入印度旅游;11月,对来自99个国家的完成全部两剂新冠疫苗接种的旅客,解除强制隔离检疫要求,22年3月,印度恢复正常国际客运航班商业运营;22年11月,印度取消了所有相关限制,包括取消疫苗接种和核酸检测等入境要求,同时无须填写自我申报表。

政策调整后,印度航空出行整体恢复节奏较快,21年9月印度国内旅客量恢复6成,12月已恢复至近9成,22年初由于Omicron有所下滑,而在3月后又快速修复,Q2基本持平19年水平。

国际旅客,21年7月,恢复不足2成,22年6月国际旅客已超出19年同期2%。

最新22年9月数据,印度国内航班共完成旅客运输量1040.2万人次,同比增长49.9%,相比2019年同期下滑9.8%;国际航班共完成旅客运输量157.3万人次,同比增长99.7%,相比2019年同期下滑16.4%。

国际分区域看,

22Q2北美洲、大洋洲旅客人数均超过19年同期水平,较19年分别增长47.0%和129.8%,自21年11月印度放宽入境隔离政策后,澳大利亚旅客人数出现快速增长,由21Q4的1.26万人迅速增长至22Q1的10.33万人;

22Q2亚洲、欧洲、非洲地区旅客人数均已恢复至7-8成左右,较19年同期下降28.5%、23.2%、21.5%;22Q2中国大陆旅客人数仍未出现回升,恢复进度较慢。

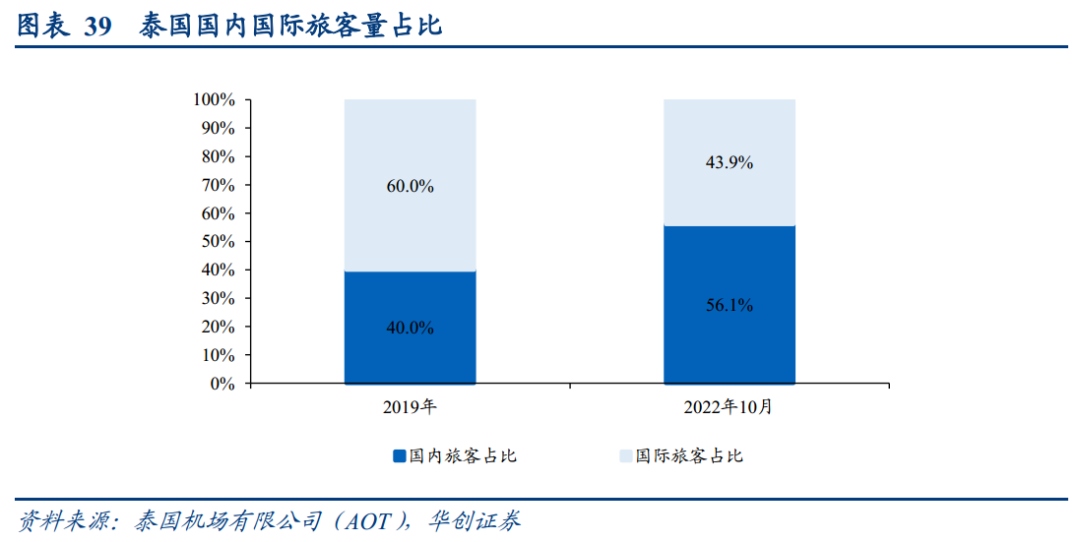

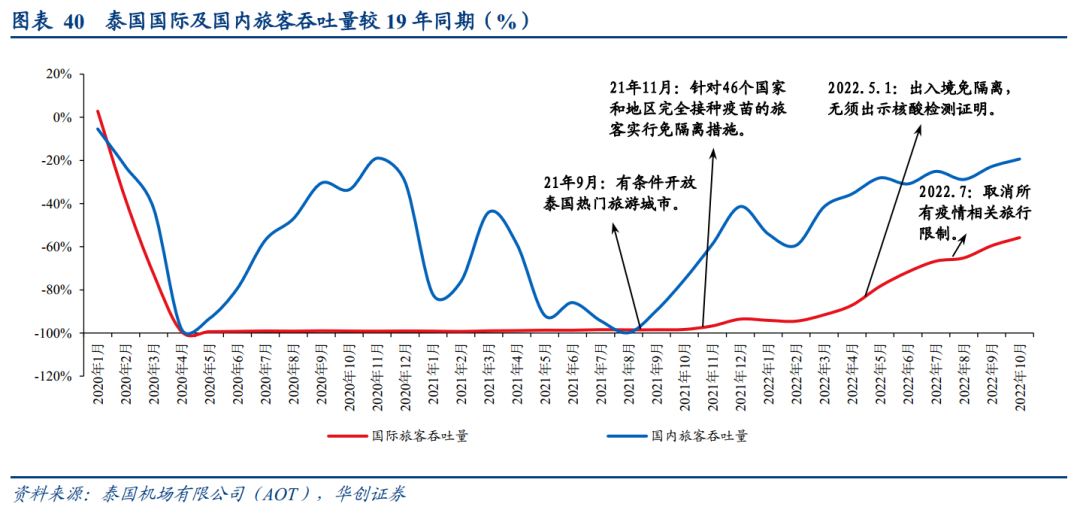

6、泰国:国内旅客恢复至8成,国际旅客恢复至5成

疫情前,泰国民航旅客量中,国内线占4成,国际线占比6成。当前国内线占比56%,国际线44%。

疫情初期,泰国采取严格的宵禁措施,20年4月起逐步解禁,国内航空随即开始恢复,到至20年12月国内航班量已恢复至19年同期水平。后又受到几轮疫情影响,国内需求有所反复,到22Q3,国内基本恢复在8成左右。

而国际方面,由于泰国对旅游业依赖较重,泰国积极部署旅游业开放的准备;21年7月启动“沙箱计划”,完成新冠疫苗接种并持有新冠检测阴性报告的人群可以入境普吉岛无须隔离,11月正式对46个国家和地区完全接种疫苗的旅客实行免隔离措施;22年5月,出入境启动免隔离和核酸检测证明,7月取消所有疫情相关旅行限制。泰国国际旅客也自21年Q4开始逐步提升,并在今年Q2开始加速恢复。

截止最新2022年10月,泰国6个主要国际机场(廊曼、素万那普、清迈、清莱、普吉和合艾)国际旅客吞吐量为306.8万人次,同比增长2585.9%,相比2019年同期下降55.8%;国内旅客吞吐量为391.5万人次,同比增长226.2%,相比2019年同期下降19.4%;

国际航班起降架次为1.96万架,同比增长187.3%,相比2019年同期下降53.4%;国内航班起降架次为2.67万架,同比增长137.6%,相比2019年同期下降17.1%。

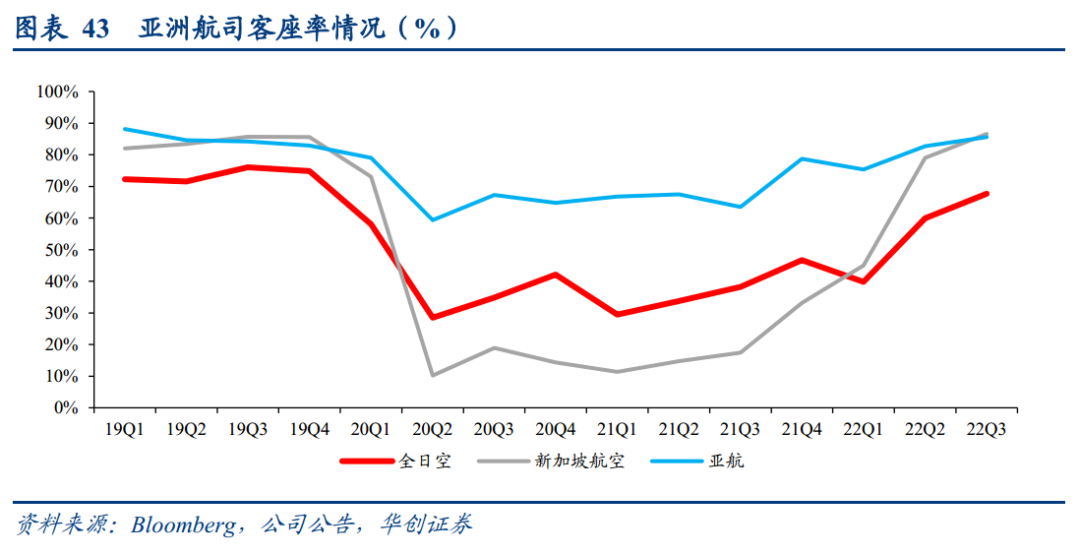

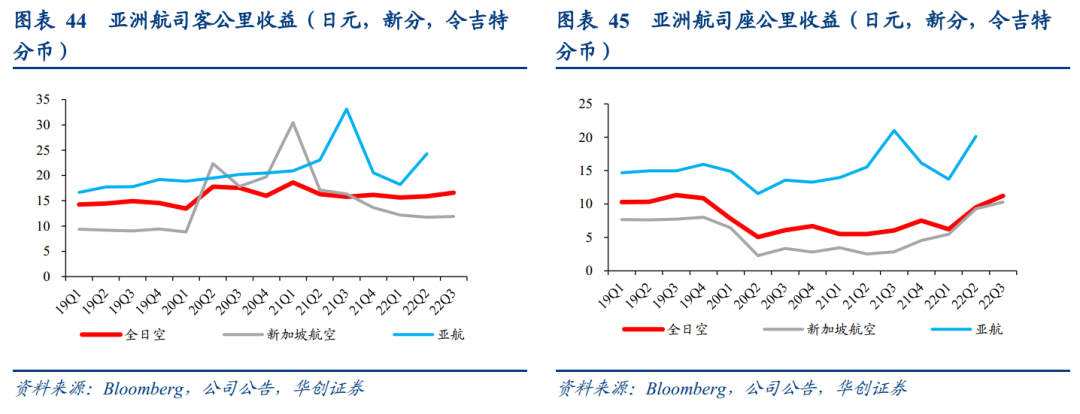

(二)航司层面:经营逐季修复,22Q2新航、全日空净利润均转正

1、经营数据:业务量逐季恢复,新航、亚航单位票价超过19年

1)各航司业务量逐季修复

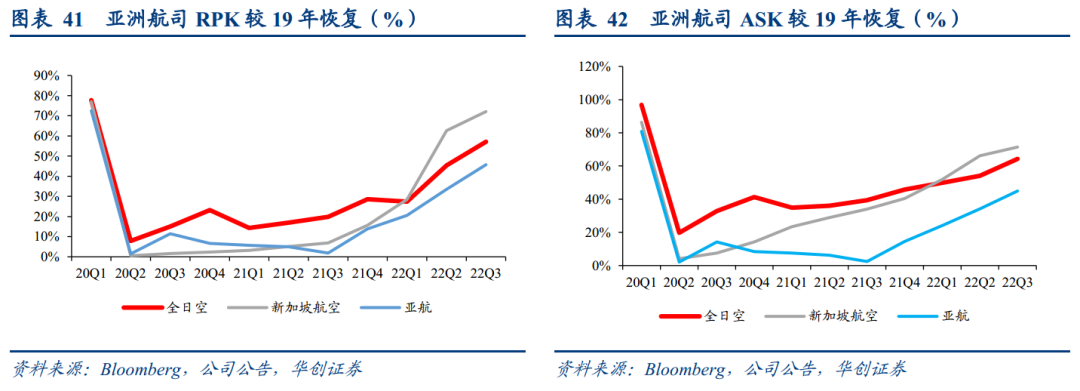

RPK(收入客公里):亚洲航司逐季恢复,具体来看:

新加坡航空21Q3仅恢复至19年同期的6.9%,22Q3已恢复至19年同期的72.1%;

全日空21Q3恢复为19年的19.8%,22Q3已恢复至57.2%;

亚航21Q3恢复至19年同期的1.8%,22Q3恢复至19年同期的45.7%。

ASK(可用座公里):

新加坡航空21Q3恢复至34.0%,22Q3恢复至71.4%;

全日空21Q3恢复为19年的39.4%,22Q3已恢复至64.2%;

亚航21Q3恢复至2.4%,22Q3恢复至45.0%。

2)新航、亚航Q3客座率超19年同期

新加坡航空22Q3客座率86.6%,超过19年同期0.9pcts;

全日空22Q3客座率67.7%,较19年同期下降8.4pcts;

亚航22Q3客座率85.6%,超过19年同期1.4pcts;

3)收益水平:单位客收均超19年

20年Q2起,三航司客公里收益均超19年水平,原因在于疫情后国际线票价一直处在相对高位,而新航全部为国际线;亚航也以东南亚国际线为主;全日空疫情前国际线占比接近6成,疫情后客公里收益提升也主要体现在国际线。

座公里收益则随着客座率的提升,与19年的差距逐步收窄并转正。

新航:22Q3客收较19年提升32%,座收较19年提升33%。

全日空:22Q3国际客收较19年提升25%,国内-3%;国际座收较19年+19%,国内-16%。

亚航:最新Q2客收较19年提升37%,客收提升34.2%。

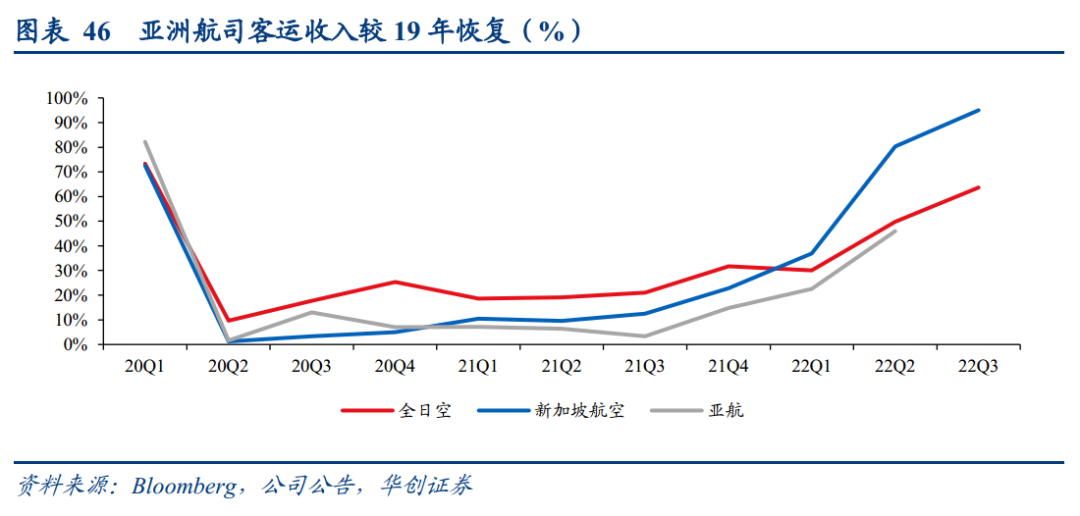

2、财务表现:22Q2新航、全日空净利润均转正

1)新航客运收入恢复至95%,全日空超6成,亚航接近5成

22年起亚洲多地放松限制,航司客运收入加速恢复:

22年Q1,全日空、新航、亚航客运收入较19年恢复程度分别为30.1%、36.9%和22.5%;

Q2,三家恢复程度快速提升至49.8%、80.3%和45.9%;

Q3,全日空、新航恢复进一步提升至63.6%和95.0%。(亚航暂未披露)

2)22Q2起,全日空、新航净利润转正

22Q2-Q3,全日空、新航净利润均转正,实现扭亏为盈;

截至22Q2,亚航尚未实现扭亏。

(三)亚洲市场恢复的启示

1、政策调整,国际需求快速恢复

国际旅客的恢复与入境政策密切相关。入境政策放松后,国际需求普遍提升明显,通常在放松后2-3个月,可实现一定比例的修复。而具体分区域来看,欧美线的恢复更为迅速,且修复程度更高。

2、亚洲区国际线恢复普遍低于5成的背后

1)亚洲此前国际旅客多来自亚洲内部,开放初期,政策的时间差,导致区内恢复较低

如前文所提及,亚洲部分国家/地区,在放开半年后,国际线仍仅恢复不足5成,原因为何?

我们分析认为:整体恢复程度较低,原因或在于,疫情前,亚洲区的国际旅客多来源于亚洲本身,而亚洲区逐步放开基本在22年后,且各国家/地区的节奏略有差异,政策存在时间差,导致往来仍受到一定影响,导致亚洲区的恢复较低。

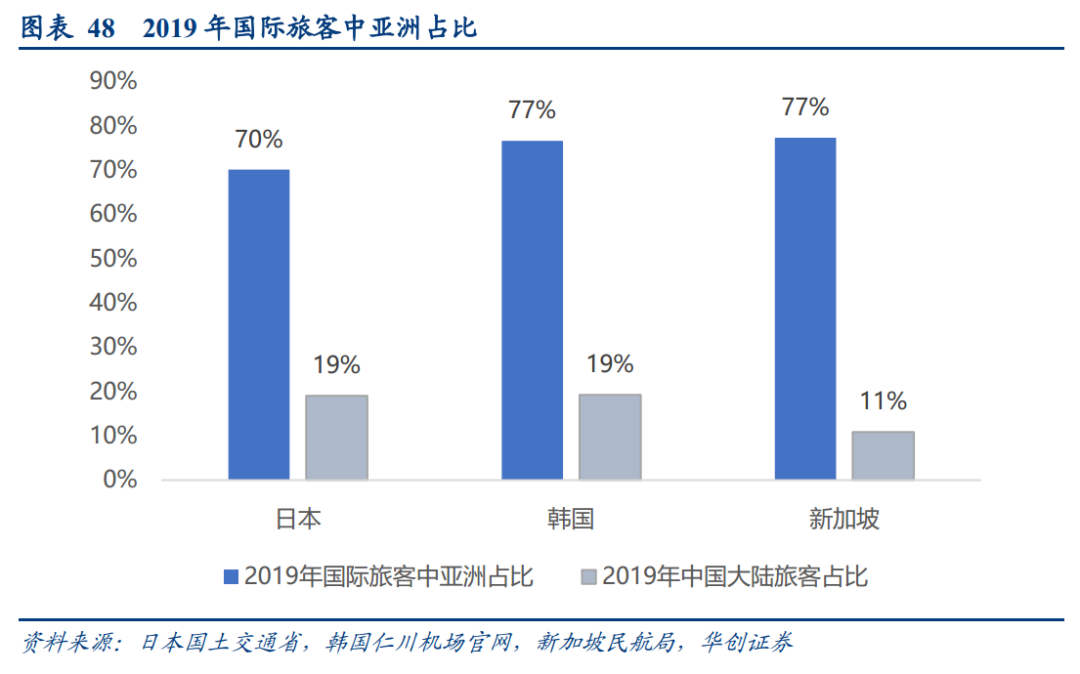

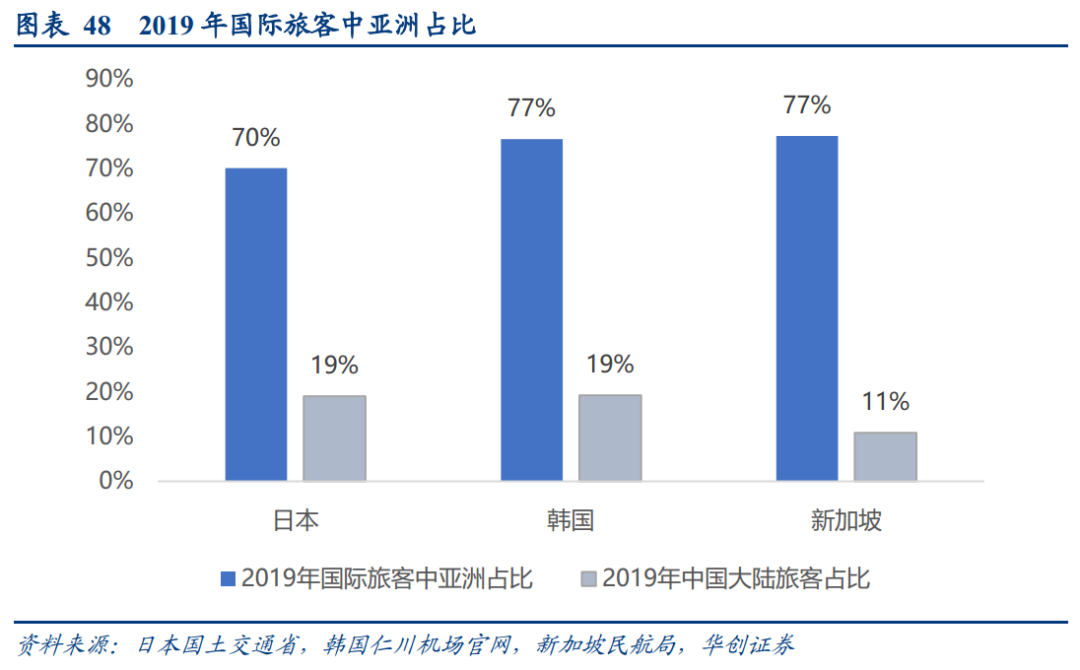

我们拆分2019年,日本、韩国、新加坡的国际旅客来源,日本70%的国际旅客来自亚洲,而韩国、新加坡的比例更高,均为77%。

进一步,此前亚洲区内的需求,中国内地贡献了较大份额,2019年日本、韩国、新加坡的国际旅客中,中国内地分别占19%、19%和11%。而目前中国内地国际旅客量恢复不足5%,一定程度拉低了恢复进程。

2)参考日韩双边恢复进程,当政策调整时间窗口匹配时,需求恢复更为迅速

若两个国家/地区政策调整存在时间差,往来仍受到一定影响,该场景下,需求恢复相对缓慢。

而若两地政策调整时间窗口匹配时,需求恢复更为迅速,我们以日韩双边需求恢复为例:

4月韩国放开入境限制,所有完成疫苗接种的旅客均可以进入韩国免除隔离,彼时日本尚未大范围松动。

而在6月,韩国全面解禁,同时,日本6月向部分国家放开出入境限制,恢复接收外国团客后,两国往来国际旅客快速回升。

从韩国仁川机场的数据看:5月日本国际旅客仅恢复至19年的4.0%,10月已恢复至43.5%,节奏较快。

展望后续,随着亚洲区开放的国家/地区逐步增多,政策时间差的影响逐步减弱,推测若有新的国家/地区开放,恢复节奏较之前会有所加速。

三、欧洲篇:限制解除后恢复几何?

(一)行业表现:航班量恢复近9成,欧洲内恢复快于跨洲航线

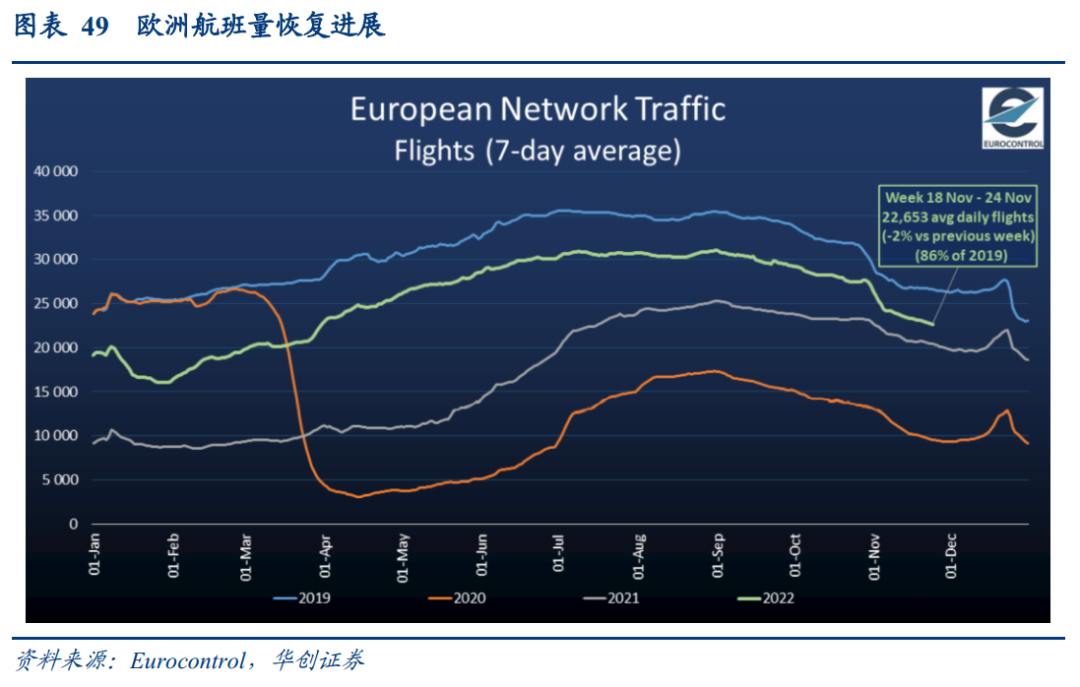

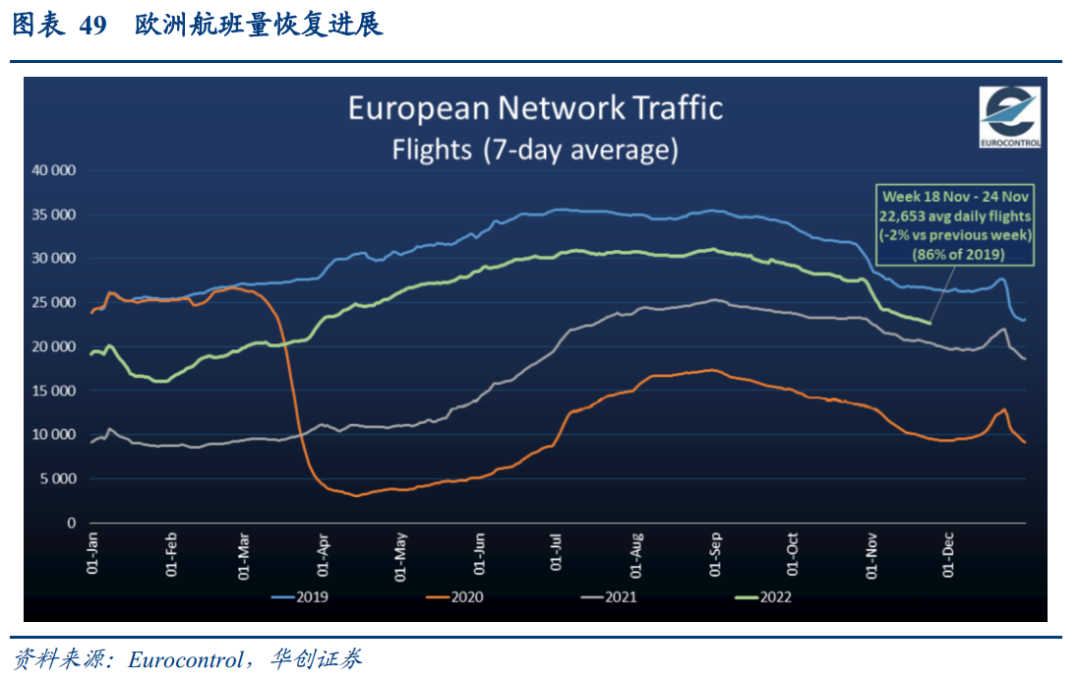

1、自21年7月新冠数字通行证上线后,航班量持续修复

21年Q2之前,受疫情反弹以及各国边境防疫政策不一的影响,欧洲整体复苏相对较慢。21年5月起疫情逐步向好,而随着7月1日新冠数字通行证上线,欧盟区旅行限制减少,且多国/地区陆续宣布解除限制,需求开始快速回升。

根据Eurocontrol(欧洲航空安全组织)数据显示:21年7月后,欧洲民航航班量持续修复,到21年底航班量恢复超8成。22年初因Omicron影响出现短暂回落,后继续提升,航班量基本维持在19年9成水平。

2、洲际航线中,跨大西洋线恢复领先

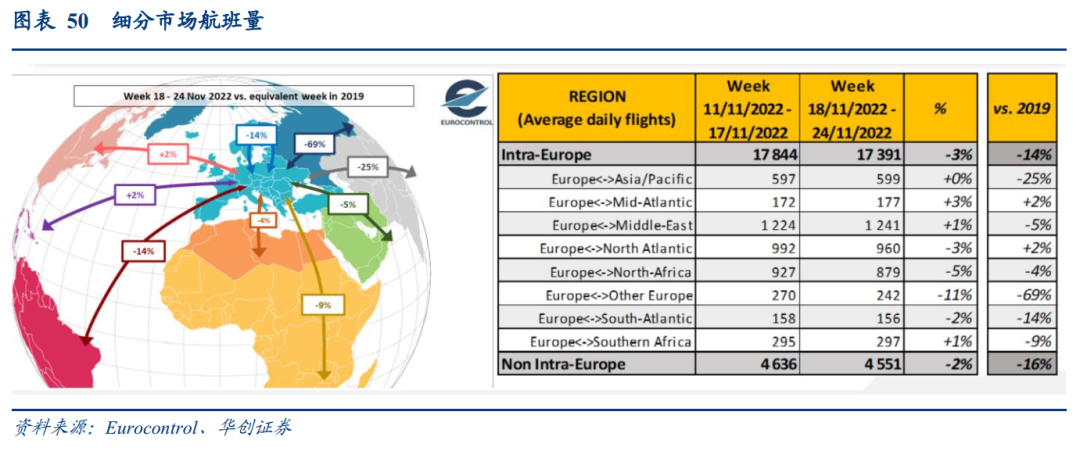

当前航班主要集中于欧洲区内,区内航班占比80%。最新11月18-24日航班量数据显示, 区内航班量较2019年下降14%,而跨洲航班量较2019年下降16%,分区域看:

跨大西洋线恢复最快,其中北大西洋和中大西洋地区均超出19年2%,北非下降4%,中东下降5%,南非下降9%,南大西洋下降14%,亚太下降25%。

(二)航司层面:21Q3始,经营数据加速修复;22Q2净利润转正

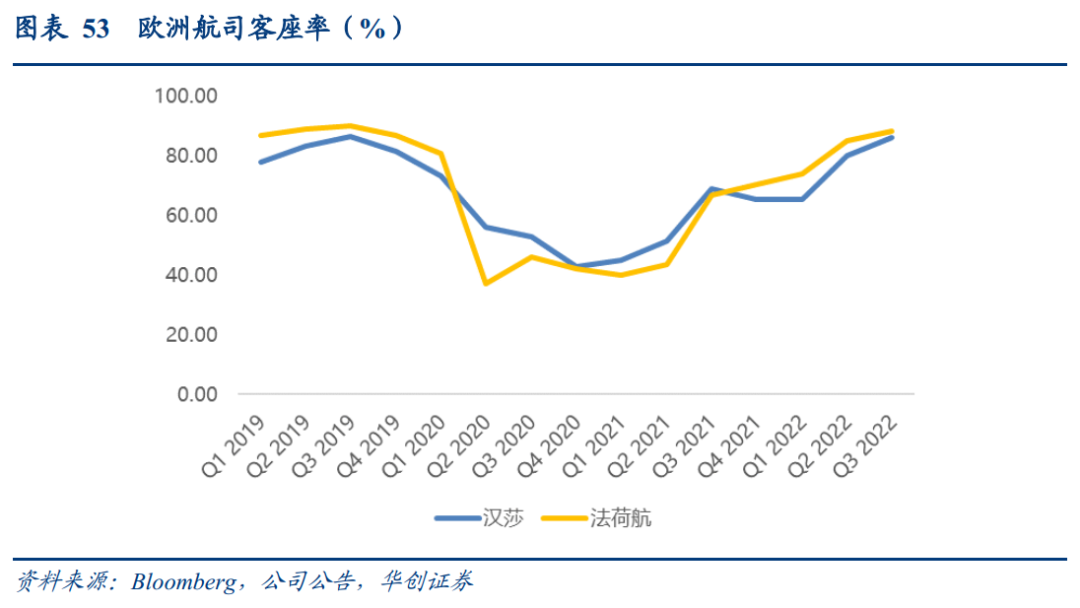

1、经营数据:21Q3始,航司加速修复

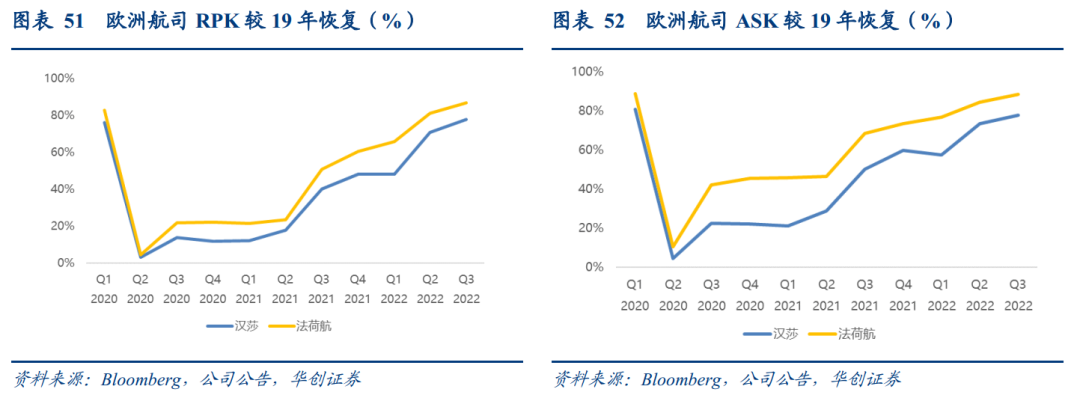

RPK(收入客公里):

汉莎:21Q2仅恢复18%,21Q3提至40%,最新22Q3恢复至78%;

法荷航:21Q2仅恢复24%,21Q3提至51%,最新22Q3恢复至87%;

ASK(可用座公里):

汉莎:21Q2仅恢复29%,21Q3提至50%,最新22Q3恢复至78%;

法荷航:21Q2仅恢复47%,21Q3提至69%,最新22Q3恢复至88%;

客座率:逐季回升,22Q3基本持平19年

汉莎:21Q2客座率较19年下降31.9pts,21Q3收窄至17.6pts,22Q3仅低于19年0.3pts;

法荷航:21Q2客座率较19年下降45.2pts,21Q3收窄至23.4pts,22Q3仅低于19年1.8pts;

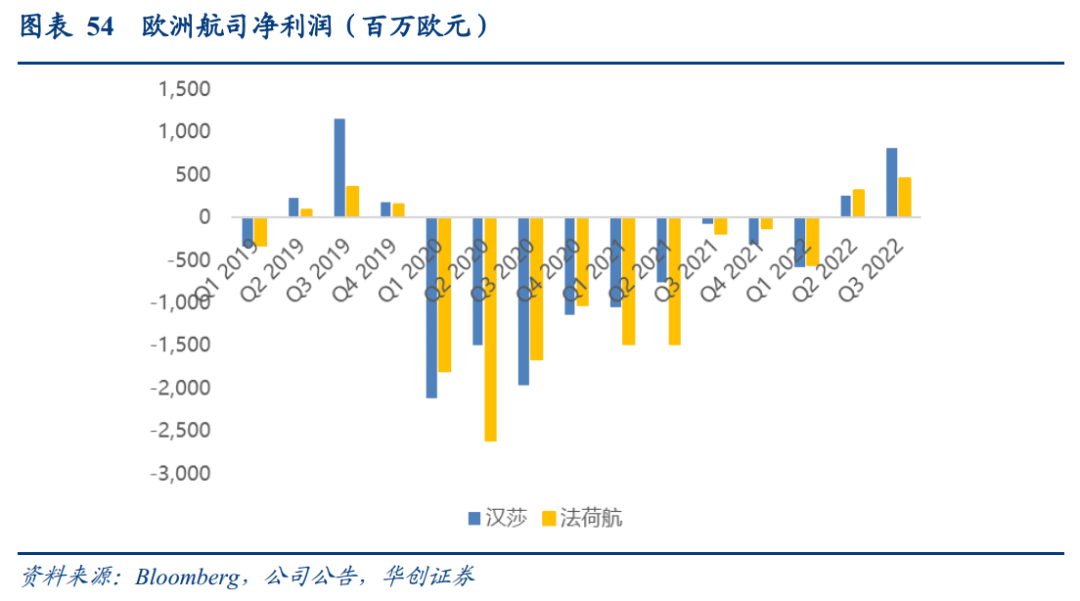

2、财务表现:22Q2净利润转正

22Q2汉莎、法荷航利润均转正,Q3进一步提升。

汉莎:22Q3净利润恢复至19年同期70%;

法荷航:22Q3净利润超出19年27%,但19Q3因A380退出产生较大非经损失,我们比照18Q3盈利,22Q3恢复至18年同期的6成。

(三)欧洲市场恢复的启示

我们认为,欧洲市场21年上半年的恢复情况与亚洲22年上半年有相似之处,即部分国家/地区率先放松,但各地边境政策尚未统一, 导致整体复苏相对缓慢。而在21年7月,欧盟区新冠数字通行证的上线,意味着欧盟内政策逐步统一,需求开始明显回升。

此外,从分区域恢复节奏看,防疫政策相对一致跨大西洋地区,美洲等地,恢复节奏更快,并且超出19年同期。以此判断,区域之间的恢复,两地的政策一致性是重要的因素之一。

进一步,我们认为,在当前全球多区已做好铺垫的背景下,随着亚洲区逐步重返国际航空市场,国际线的修复节奏预计较之前有望提速。

四、海外恢复启示总结

1、国内恢复较快,国际须有爬坡期

1)从多地恢复进程看,国内/区内先于国际,且恢复程度更高:

美国:第一阶段:20年4月,特朗普宣布分阶段重启美国经济指导方针后,美国国内需求从4月不到1成,恢复至8月的4成,此后疫情加重,国内维持在4成左右;

第二阶段:21年3月,疫苗接种率明显提升,国内需求较快恢复,3月-5月,历时不到3月,国内较19年恢复比例从30%提至80%。

日本:20年5月国内旅客量不足19年10%,到11月恢复至6成,后随着疫情反复有所起伏。

韩国:国内航空旅客量从20年4月触底反弹,历时4个月,到20年8月恢复超9成。

泰国:20年4月起逐步解禁,国内航空随即开始恢复,到至20年12月国内航班量已恢复至19年同期水平。

从海外路径看,国内需求恢复较快,最快2-3个月可恢复至较高水平,在政策的配合下,普遍3-6个月,可基本接近疫情前水平。

2)国际需求则更多依赖于出入境政策调整,且有一定爬坡期

与国内需求不同,国际需求的规模修复,均出现在出入境政策的重大调整之后,政策推动性明显。

美国:在21年11月前,仅周边的拉美、墨西哥线恢复较高,其余跨大西洋、亚太线恢复程度较低,而11月对开放国际旅客入境后,开始规模修复,半年左右时间,跨大西洋线恢复程度从40%提至100%;亚太线从10%提至50%。

欧洲:均为跨国航班,欧盟区内恢复略快速其他区,21年Q2之前,因各国边境政策不同意,恢复较慢,7月新冠数字通行证上线,政策逐步一致后,航班量开始爬坡,半年时间,航班量19年不足4成提高至超7成。

亚洲区:

日本:前期的相对小幅的政策调整,对国际旅客的恢复刺激并不明显,即1月的入境隔离由14天缩短为7天,但仍未放开外国游客,国际线无明显改变,到3-4月,逐步放开留学生入境,6月开始接受外国团客,该阶段国际客才开始出现明显修复。

韩国:在21年10月,宣布入境隔离从14天缩短为10天后,国际旅客并未出现明显恢复,到4月放开入境限制免隔离,6月全面解禁,国际旅客加速恢复,国际旅客从4月不足10%,恢复至10月的近4成,其中美洲、欧洲已恢复至8成、5成,整体仍受到亚洲区拖累。

新加坡:在21年8月逐步放开经济、社交及旅游等相关限制,国际线部分恢复,而较高程度的恢复出现在22年4月解除入境隔离限制后,恢复节奏加快,以北美区领先,超出19年水平。

中国香港地区:22年4月开始逐步放宽外国旅客入境,4月国泰航空旅客周转量恢复不足2%,在8月、9月入境隔离两次调整后,10月恢复至2成水平。

2、亚洲区对全球恢复仍有拖累

1)欧美:

10月全美国际旅客量(含内外航司)恢复至19年87%。拆分2019年美国国际到达旅客分地区来源,亚洲区占比17.8%,而亚太区旅客量恢复仅5成。

测算亚太区对国际整体旅客量的拖累约为8.9个百分点,假设亚太区恢复,美国的国际旅客量也基本可持平19年水平。

欧洲:欧洲-亚太的恢复同样低于平均水平。

2)亚洲区:

亚洲部分国家/地区,在开放半年后,国际线仍恢复不足5成,原因之一在于,疫情前,亚洲区的国际旅客多来源于亚洲本身,而亚洲区逐步放开基本在22年后,且各国家/地区的节奏略有差异,政策存在时间差,导致往来仍受到一定影响,导致亚洲区的恢复较低。

我们拆分2019年,日本、韩国、新加坡的国际旅客来源,日本70%的国际旅客来自亚洲,而韩国、新加坡的比例更高,均为77%。

此外,此前亚洲区内的需求,中国内地贡献了较大份额,2019年日本、韩国、新加坡的国际旅客中,中国内地分别占19%、19%和11%。而目前中国内地国际旅客量恢复不足5%,一定程度拉低了恢复进程。

3、政策调整时间窗口匹配时,需求恢复更为迅速

若两个国家/地区政策调整存在时间差,往来仍受到一定影响,该场景下,需求恢复相对缓慢。

而若两地政策调整时间窗口匹配时,需求恢复更为迅速,我们以日韩双边需求恢复为例:

4月韩国放开入境限制,所有完成疫苗接种的旅客均可以进入韩国免除隔离,彼时日本尚未大范围松动。

而在6月,韩国全面解禁,同时,日本6月向部分国家放开出入境限制,恢复接收外国团客后,两国往来国际旅客快速回升。

从韩国仁川机场的数据看:5月日本国际旅客仅恢复至19年的4.0%,10月已恢复至43.5%,节奏较快。

欧洲市场也展现了上述特征,欧洲21年上半年的恢复情况与亚洲22年上半年有相似之处,即部分国家/地区率先放松,但各地边境政策尚未统一, 导致整体复苏相对缓慢。而在21年7月,欧盟区新冠数字通行证的上线,意味着欧盟内政策逐步统一,需求开始明显回升。

此外,从分区域恢复节奏看,防疫政策相对一致跨大西洋地区,美洲等地,恢复节奏更快,并且超出19年同期。以此判断,区域之间的恢复,两地的政策一致性是重要的因素之一。

我们认为,在当前全球多区已做好铺垫的背景下,随着亚洲区逐步重返国际航空市场,政策时间差的影响逐步减弱,国际线的修复节奏预计较之前有望提速。

4、我国民航业与海外的或有差异

1)我国民航国际线旅客占比相对较低,对应国内的修复对整体的拉升效应会更为明显

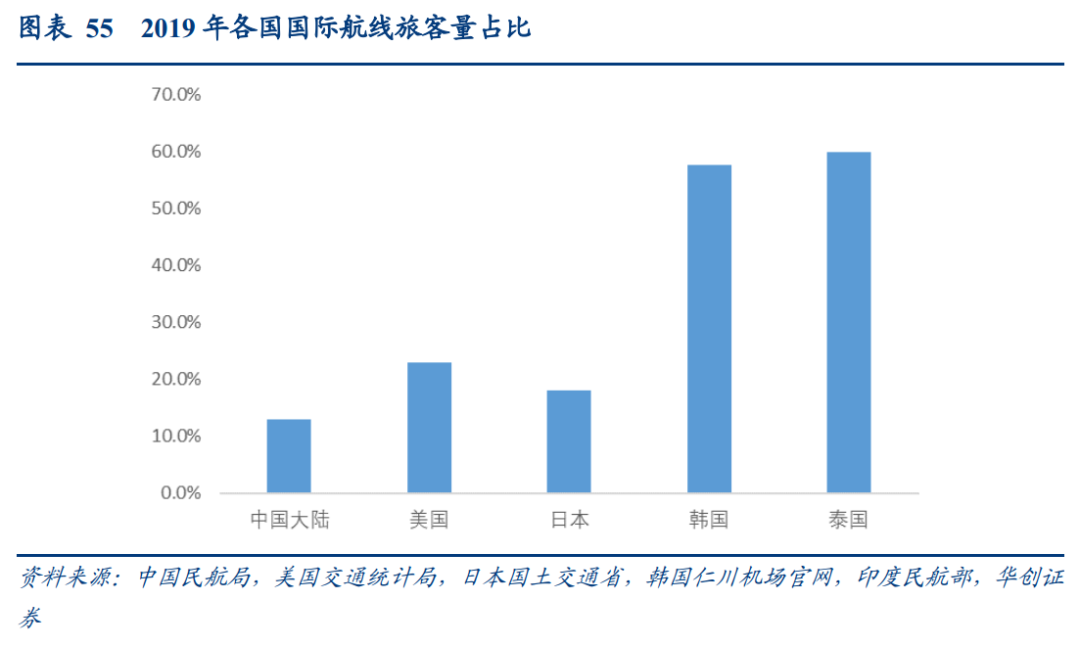

2019年,我国民航旅客量中,国际+地区线占比不到13%,而美国为23%,日本18%,韩国58%,泰国60%,新加坡均为国际线。

国内线占比相对更高,而从经验看,国内的恢复节奏会更快、以及恢复程度更高,推测国内线的恢复对我国民航整体的拉动效应更为明显。该特征在我国21年4月的数据中也有所展现,21年4月国内恢复接近19年110%,而国际恢复不足5%,对应整体恢复至96%。

2)海外定价整体市场化,价格环境有所差异

如前文提及,海外航空业的定价整体市场化,而我国价格市场化在2018年刚刚起步,尚未有机遇充分展现价格弹性。

我们看到美国市场,疫情后,当航司客座率提升后,价格大幅提升,在当前我国票价市场化逐步推进中,我们认为该轮行情有机会展现价格弹性。

五、投资建议:强调出行链经典困境反转投资机会

1、投资建议

再次强调对航空行业的推荐:我们认为,供给逻辑确信,需求会是时间的朋友。

1)此前,我们在《如何定义本轮航空股行情——航空复苏之路系列研究(七)》中定义本轮行情:经典困境反转,价格弹性是核心驱动。

a)困境:无前例的连续三年行业性巨亏。

b)反转预期:供给端的确信,价格弹性的潜力,逻辑近似参考2008-10年。我们测算19-24年的行业供给增速落在2.0%-3.5%之间,相较于10-19年年均10.2%的增速,属于极低的水平。

2)我们判断本轮行情的特征:高度更高、持续更久。

a)价格弹性或远超过往。其一票价上限打开赋予了价格弹性想象空间。22夏秋航季提价后,国内前30大航线中,有20条航线提价5次及以上,最大涨幅75%;头部航线提价,潜在利润增量可观,仅以国航为例,若国航TOP20航线折扣率提至8折,对应利润增厚超百亿。11月,新航季调价窗口再度开启,东航将京沪线再上调10%至2150元,累计涨幅73%,票价空间进一步抬升。

b)供给逻辑持续性或将超过以往。我们认为供给收紧或进一步延续至2025年后。

i)生产商产能恢复不及预期,当前波音空客产能均还在疫情前2/3水平。

ii)持续的亏损,制约了运力引进的意愿。

c)票价上限打开,意味着本轮航司高峰利润将有机会显著超过以往;而供给逻辑的持续性将意味着行业在需求正常情况下,高峰利润的延续性将明显超过以往。

3)本轮航空股行情如何展望?

对于后续行情展望,我们认为保守角度,以均值回归的思路看(无论从单机市值、或历史PB),行情并未结束;

而我们一再强调,应以高峰利润预期来看待行情展开力度。即如我们预计本轮行情中,中国国航有望实现高峰利润约200亿,春秋航空有望实现高峰利润45亿。

2、精选标的

中国国航:大周期看好公司有望实现高峰利润200亿+,若参照历史PE中枢,则空间可观;

春秋航空:公司商业本质是“成本-价格-流量”模型的持续践行与优化,我们此前报告给予2024年目标市值702亿,考虑定增预期较现价39%空间,“强推”评级;

吉祥航空:看好国际线恢复后,公司成本与收入迎来双优化,当前市值及弹性均被低估,我们此前报告给予2024年乐观目标市值547亿,预期较现价73%空间,“强推”评级;

华夏航空:我们在10月发布百页深度研究,聚焦支线航空市场,持续看好华夏航空作为航空业创新者,在10亿+级别人口的“下沉市场”独到扩张之路,我们此前报告给予2024年目标市值219亿,预期较现价81%空间,“强推”评级。

3、风险提示

疫情冲击超出预期、经济下滑超出预期、油价持续高位、航空安全事件影响。

具体内容详见华创证券研究所2022年11月29日发布的报告《航空行业深度研究报告:数据透视:海外航司恢复节奏的背后——航空复苏之路系列研究(八)》

证券之星资讯

2026-05-14

证券之星资讯

2026-05-14

证券之星资讯

2026-05-14