来源:证星公司调研

2026-04-21 18:40:41

证券之星消息,2026年4月17日赣锋锂业(002460)发布公告称公司于2026年4月16日进行路演,ISI Markets固收研究员 郭应喆、东方证券交易员 李益欢、东证国际研究员 蔡闽、东证融汇固收研究 陈丹盈、方正证券投资经理 朱张元、富安达基金债券研究员 保丹、富达基金研究 黄艾克、赣锋锂业董秘 任宇尘 资金部经理 张梦婷、工银瑞信基金经理 易帆、观辰刘丹利、光大保德信研究员 蔡卓衡、安联保险资产管理有限公司部门负责人 朱慧、光大保德信基金信用研究员 汪倩、广东华润银行资金中心风险官 程旭、国华兴益保险资管信评 刘思静、国金证券高级经理 赵阳、国寿投资分析师 吕晶、国泰海通证券股份有限公司信评 沈子曦、国泰海通资管固定收益研究部信用研究实习生 伍彬、国投证券信用研究员 刘彤彤 信评 李敏、汉口银行员工 寇悦、弘康信评 彭菁菁、安联资管信用研究主管 郑磊、华安财保研究员 李莹、华创证券信评 王通通、华富基金债券研究员 张韵、华龙证券信评 章进、华润总经理 伍岳理、华润银行风险审查 钟晴、华夏基金信用研究员 黄晨楠、华银基金信评 李方盛、嘉合基金信评 黄宣、路博迈基金基金经理 谢楠 信评 张文钊、标普信评研究员 邓灵、明毅基金研究员 韩林真、鹏扬信评 袁亚美、鹏扬基金信评 黄涛 研究员 黄涛、平安信评 王华、融升基金研究员 吴鼎鼎、山证(上海)资产管理有限公司信用研究员 Eric、申万研究员 刘晓蒙、深创投投资助理 郑童文、深圳担保业务主管 王新星、首都银行傅戈、渤海银行科技园支行 刘扬、顺德农商银行高级专业经理 封燕、苏银理财有限责任公司投资审批 张润苇、太平洋证券研究员 白玉鹏、天风证券投资 田苏怡、天津银行信评 兰雅、西部证券汤东东、湘财证券投资顾问 卓峰、兴全基金研究员 钱逸文、兴银基金研究员 邓辛凝、银丰创投有限公司投资总监 周欢、渤海银行深圳分行黄征明 公司部总经理 李婵媛、银河证券研究员 许凝宁、英大保险资管研究员 魏明阳、英大证券资管部副经理 张骞、甬兴证券蒋舟宇、粤开证券信评负责人 郝冰、招商基金研究员 郭琦、中加基金信评 高佳悦、中金资管信评 刘训瑾、中信证券dcm 王勋 投行 木雪枫 投行 王聪 李梦元、中邮资管信评 岳蕾、渤海银行深圳科技园支行副行长 丁洁盈、重庆兴兴德企业咨询公司杨博天、渤海银行苏州分行职员 孙志军、潮团家办交易员 李惠敏参与。

具体内容如下:

问:公司业务涵盖锂资源开发、锂盐加工、锂电池制造及回收、固态电池研发等全产业链,各业务板块的战略定位和协同效应?未来 3-5 年各业务板块的资本开支计划和重点发展方向?

答:锂化工业务是公司第一大主营业务,锂资源布局是原材料供应和成本控制的关键。锂电业务板块,公司在储能、动力、消费、固态等方面各有特色,将上游资源优势延伸到下游,同时固态电池团队技术实力强,为电池制造提供赋能和固态技术保障。锂电收板块将下游与上游优势结合,与锂化工、锂电板块协同性强。

公司未来 3至 5年资本开支主要包括 Goulamina 二期、Caucharí-Olaroz 二期等优质低成本项目,锂电业务控制扩产节奏,重点关注产品质量和盈利能力。

问:公司如何平衡重资产的上游资源投资与轻资产的技术研发投入?

答:两者相辅相成,有资源无技术则无法开采,技术会反哺上游开发,如提锂技术、采矿选矿技术仍有提升和优化空间。公司每年研发投入规模较大,对有重点技术突破和贡献的研发人员给予奖励,重点支持科技创新。

问:公司在全球布局锂资源。面对日益复杂的国际政治经济环境,公司如何评估和管理海外资源获取的政治、法律及运营风险?未来海外投资的战略重心是否会发生调整?

答:公司已建立完善的风控体系、足够强的团队和解决问题的决心。公司出海前会对锂矿资源所属区位、政治经济环境、行业政策等进行评估和筛选,重视与当地政府开展合作、打造属地化团队。公司目前已储备较为丰富和优质的锂矿资源,后续工作重点聚焦在优质锂矿资源的开采和利用。

问:固态电池是下一代电池技术的重要方向。请说明:固态电池研发的技术路线、进展及产业化时间表?

答:公司在固态电池技术上同步推进硅基负极与锂金属负极两条路线。其中,第二代固液混合电池采用金属锂作为负极。公司生产的金属锂相关产品可以作为固态电池的负极原材料。公司固态电池应用领域主要包括高端新能源汽车、低空经济、机器人及消费电子,潜在客户有国际头部车企、知名无人机及 eVTOL企业、国际手机企业等。

问:研发投入占营业收入的比例、主要研发项目及成果转化情况?固态电池生产线的规划产能、投资金额及建设进度?

答:公司 2025年研发投入占营收比重 4.51%,主要研发方向包括提锂技术、产线优化改善、固态电池投入等。截至 2025年 12月 31日,公司累计获得授权国家专利 1,367个,其中授权国家发明 262个。

固态电池方面,在技术研发上,公司同步推进硅碳与锂金属负极双路线突破产业化门槛,以金属锂负极技术为核心,推动高比能电池量产进程。400Wh/kg 电池循环寿命已突破1,100 次并完成工程验证,具备规模化应用潜力;全球首款500Wh/kg级 10h产品实现小批量量产,树立锂金属电池产业化标杆。同时硅基负极同步推进,硅基体系实现320-480Wh/kg产品梯度布局,其中 320Wh/kg电芯循环寿命突破 1000 次,480Wh/kg 技术储备达行业顶尖水平,满足不同场景对能量密度与循环性能的差异化需求。

问:各主要生产基地的产能分布及成本结构?

答:主要产能分布在江西新余、宁都、宜春、丰城、四川达州、阿根廷等地,详情见年报。各生产基地和不同锂盐产品对应的成本结构不完全一样。

问:锂价下跌对公司各业务板块盈利的具体影响量化分析?公司如何平滑周期波动(套期保值、长单协议、成本控制)

答:公司主要聚焦在自身优质锂矿资源开发、提升公司锂矿自给率、以及技术的不断提升和创新,实现公司主要产品成本的不断优化。公司通过自有资源和外采方式获取锂矿,会根据锂产品价格严控产品成本来应对周期性波动。

问:公司最新的有息债务规模和结构?综合融资成本和非标融资成本是多少?

答:2025年末公司有息负债规模约 369亿元,绝大部分为银行贷款、债券融资,期限以 1年以上的有息负债为主,国内综合融资成本约 2%-3%,海外融资成本相对较高但融资金额相对较小、最新余额约人民币 45亿。非标融资方面,公司子公司有少量融资租赁,境外子公司(如 Caucharí-Olaroz项目)有少量其他股东借款,即子公司少数股东提供的财务资助。

赣锋锂业(002460)主营业务:贯穿上游锂资源开发、中游锂盐深加工及金属锂冶炼、下游锂电池制造及退役锂电池综合回收利用。

赣锋锂业2025年年报显示,当年度公司主营收入230.82亿元,同比上升22.08%;归母净利润16.13亿元,同比上升177.77%;扣非净利润-3.85亿元,同比上升56.56%;其中2025年第四季度,公司单季度主营收入84.57亿元,同比上升69.78%;单季度归母净利润15.87亿元,同比上升210.73%;单季度扣非净利润5.57亿元,同比上升205.06%;负债率54.23%,投资收益18.05亿元,财务费用15.34亿元,毛利率15.72%。

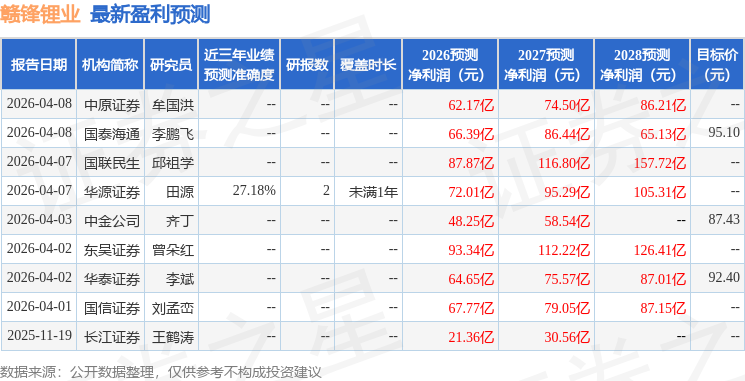

该股最近90天内共有8家机构给出评级,买入评级4家,增持评级4家;过去90天内机构目标均价为91.64。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4946.62万,融资余额增加;融券净流入755.73万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关 ETF

证星公司调研

2026-06-29

证星公司调研

2026-06-29

证星公司调研

2026-06-29

证星公司调研

2026-06-29

证星公司调研

2026-06-29

证星公司调研

2026-06-29

证券之星资讯

2026-06-29

证券之星资讯

2026-06-29

证券之星资讯

2026-06-29