来源:证星公司调研

2025-11-05 10:02:08

证券之星消息,2025年11月4日新疆众和(600888)发布公告称公司于2025年11月4日召开业绩说明会。

具体内容如下:

问:公司在铝基新材料领域的技术积累如何?还有哪些同行业可比的公司?公司在同行业内处于什么水平?

答:您好,公司是国内最早规模生产高纯铝和电子铝箔的企业,是较早从事电极箔生产的企业,技术积累深厚,团队力量强,市场份额在国内处于行业前列。同行业从事高纯铝的企业有包头铝业、天山铝业等,从事电子铝箔的企业有东阳光、科源电子等,从事电极箔的企业有东阳光、海星股份等,感谢您的关注。

问:公司防城港生态铝产业链、几内亚氧化铝等重点项目是中长期增长核心,且超高纯铝靶材坯料等高端产品具备技术壁垒,请目前这些重点项目的建设进度是否符合预期,预计何时能实现量产并贡献业绩?

答:您好,公司防城港年产240万吨氧化铝项目正在建设中,预计将于2026年上半年建成投产;年产500吨超高纯铝基溅射靶材坯料项目已建成投产;几内亚氧化铝项目受外部因素影响,目前仍处于前期阶段;感谢您的关注。

问:针对高附加值产品,公司在市场拓展、产能释放上有哪些具体规划以对冲行业周期波动影响?

答:您好,公司坚持铝电子新材料产业链一体化发展战略,上游投资建设氧化铝项目,下游积极调整高纯铝、电子铝箔和电极箔产品结构,持续提升产品附加值,感谢您的关注。

问:公司到的同行业上市公司,包括天山铝业、东阳光、海星股份,三季报净利润全部都是正增长的,只有新疆众和是大幅下降的。请公司管理层,剔除天池能源的影响之外,公司铝板块的业绩,是同比改善,还是同比恶化的呢?

答:您好,剔除天池能源投资收益后,公司铝电子新材料产业链利润同比有所下降,铝合金、铝制品、电子铝箔利润同比基本持平,受行业竞争加剧影响,高纯铝和电极箔利润同比有所下降,感谢您的关注。

问:根据贵公司的业绩和管理层的回复,是否可以得出判断:公司在和同业(如天山铝业、东阳光、海星股份)的竞争中,处于竞争力较弱的层级呢?

答:您好,从市场份额和技术创新能力来看,公司高纯铝、电子铝箔在国内市场领先,竞争力较强;公司电极箔处于行业前列水平,但受行业供需影响,盈利能力受到一定影响,感谢您的关注。

问:公司未来的发展战略有哪些?

答:您好,公司发展战略是深入实施创新驱动和人才发展战略,培育自主创新能力,塑造企业创新发展的核心优势,走内涵效益和规模效益相结合的战略发展道路,做精做强铝电子新材料产业链,并向产业链上游进行延链、补链、拓链,大力发展氧化铝等产业,将公司打造成为以“生产智控化、管理数智化、业务数字化”为支撑的国内领先的铝基材料企业,具有一定的产业规模和较强的盈利能力,实现全产业链高质量发展,感谢您的关注。

问:请独董在公司2025年的重大决策、内控监督方面,做过哪些具体工作呢?

答:您好,本人(姚曦)担任公司独立董事、董事会审计委员会主任委员、薪酬与考核委员会委员,根据《公司法》《证券法》等法律法规要求,在审阅财务报告、监督及评估外部审计机构、指导内部审计工作、评估内部控制的有效性、审查关联交易事项、资产处置及减值等方面开展具体工作,切实维护公司及全体股东的利益。

问:公司未来的三年分红规划。

答:您好,公司高度重视对投资者的合理报,会结合实际经营状况、业务发展规划、盈利水平等因素,确保分红政策的科学性和可持续性,以良好的经营业绩报投资者,感谢您的关注。

问:为啥号称高纯铝,电子铝箔行业领先,但毛利率确低于同行一大截,同时电子铝箔,电极箔行业,海星股份,东阳光均在20%以上新疆众合却在10%左右。是管理,还是其他原因?

答:您好,公司高纯铝国内市场占有率最高,电子铝箔毛利率在20%左右;近年来,电极箔行业由于产能增加,且新增的部分产能电力成本较低,导致电极箔产品售价下降,在一定程度上影响了公司电极箔产品的盈利能力,感谢您的关注。

问:公司防城港氧化铝项目有优势吗,预期效益如何?

答:您好,公司防城港年产240万吨氧化铝项目原材料铝土矿主要从几内亚、澳大利亚进口,且项目临港区位优势明显,进口铝土矿石物流成本较低,公司年产240万吨氧化铝项目生产成本在行业中正处于较低水平,具有较强的竞争优势,感谢您的关注。

问:您好,公司的高强高韧铝合金是7a56吗?如果是的话有供货哪家航空制造公司或者军工企业(比如成飞等)?谢谢。

答:您好,公司高强高韧铝合金产品主要包括7系铝合金、2系铝合金,不包括7a56。产品主要应用于交通运输等相关领域,感谢您的关注。

问:公司市值管理有什么具体举措吗?

答:您好,近年来,公司一直重视投资者关系管理工作,加强了与投资者的沟通,也实施了股权激励,公司将根据证监会《上市公司监管指引第10号—市值管理》的要求持续做好相应工作,感谢您的关注。

新疆众和(600888)主营业务:从事铝电子新材料和铝及合金制品的研发、生产和销售。

新疆众和2025年三季报显示,前三季度公司主营收入59.57亿元,同比上升8.22%;归母净利润5.31亿元,同比下降39.15%;扣非净利润4.76亿元,同比下降38.85%;其中2025年第三季度,公司单季度主营收入19.54亿元,同比上升3.04%;单季度归母净利润1.39亿元,同比下降40.94%;单季度扣非净利润1.05亿元,同比下降46.13%;负债率37.9%,投资收益2.81亿元,财务费用6261.35万元,毛利率8.91%。

该股最近90天内共有1家机构给出评级,增持评级1家。

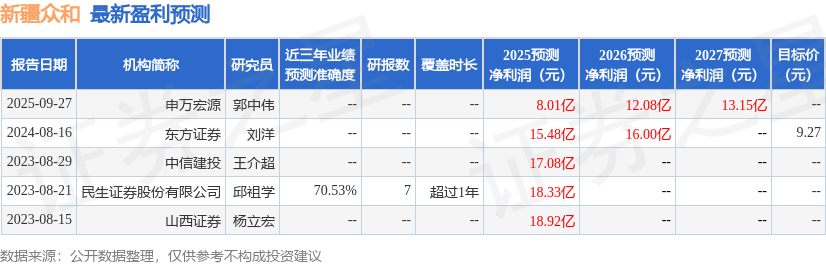

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.32亿,融资余额增加;融券净流入12.15万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星公司调研

2026-05-22

证星公司调研

2026-05-22

证星公司调研

2026-05-22

证星公司调研

2026-05-22

证星公司调研

2026-05-22

证星公司调研

2026-05-22

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22