来源:证星公司调研

2025-10-31 20:36:49

证券之星消息,2025年10月31日晨光股份(603899)发布公告称申万宏源、中信证券、中金公司、浙商证券、信达证券、其他23家机构于2025年10月29日调研我司。

具体内容如下:

问:科力普 Q3收入恢复显著,请主要原因是?

答:主要是本季度集中采购下单逐步归常态以及新客户开拓顺利,收入实现较快增长。

问:三季报显示书写工具、学生工具毛利率都有改善,主要是采取了哪些措施?

答:一方面公司加大研发和创新,创新产品结构,提升产品力,开发培育高品质、强功能、满足消费者情绪价值的产品;另一方面公司持续推进精益生产,降本增效,不断优化常销产品的毛利水平。

问:基于消费者洞察的产品开发表现怎么样?

答:今年公司提供的产品更加丰富和多元。既有经典畅销款的持续上架,也有体现黑科技的强功能产品,还有市场关注度较高的IP 类产品以及为消费者带来情绪价值的创新产品。通过产品力提升,从功能、外观到情感等层面,满足消费者多元化需求,受到消费者的欢迎。

问:渠道优势一直是公司的核心竞争力,现阶段公司采取了哪些措施保持竞争优势?

答:公司在全国构建了近 7万家使用“晨光文具”店招的零售终端,线下终端门店数量稳定。公司对渠道的赋能是持续且不断迭代的。从连锁加盟升级、到聚焦重点区域重点终端开展单店质量提升,不断提升渠道效率。包括通过数字化赋能终端店主、与时俱进推进试点即时零售系统等进行持续的改善。

问:九木杂物社经营平稳,下半年加快了开店节奏,公司采取了哪些措施?

答:今年以来,九木杂物社线下渠道数量持续拓展,门店在产品组合、精细化运营以及消费者洞察及服务等方面继续提升。通过线上线下多渠道的协同发展,为消费者提供全渠道便捷的购物体验。产品拓展方面,IP 类产品资源投入和销售占比均有提升,进一步丰富产品结构,提升品牌的市场吸引力。新增多场与外部 IP 联动的快闪活动,通过与热门 IP 的合作,增加与市场和消费者的互动,品牌影响力和会员粘性都得到进一步提升。

问:科力普毛利率略有下降的原因及后续改善措施?

答:一方面是政策原因导致招投标的价格受到影响,另一方面是业务结构的占比影响毛利率。未来科力普会聚焦发展四大业务板块,持续升级优化电子交易系统,拥抱数字化发展趋势,助力后平台效率的提升;推进核心产品和自有产品的开发,提高自营和自有产品的销售比例;积极拓展新客户,不断丰富客户结构,提升科力普的利润水平。

问:公司在降本增效方面采取了哪些行动?

答:公司积极推动传统核心业务和零售大店业务发展,持续推行精益化管理,提升效率。在生产板块,精益改善高质量多领域深入发展,并把 MBS管理系统从生产管理向商务管理延伸,将 MBS解决问题和改善流程的原则与公司的业务模式结合,持续提升管理能力。

【会议总结】

今年的市场环境总体上来说是有挑战的,从中长期来看,公司传统核心业务继续巩固核心优势,不断推陈出新,新业务科力普科技集团和九木杂物社保持稳健发展,国际市场拓展加大力度,公司有信心持续提升中长期的竞争能力。感谢各位投资者的持续支持和关注。

晨光股份(603899)主营业务:传统核心业务主要是从事M&G晨光及所属品牌书写工具、学生文具、办公文具及其他产品等的设计、研发、制造和销售以及互联网和电子商务平台晨光科技;新业务主要是零售大店业务九木杂物社、晨光生活馆和办公直销业务晨光科力普。

晨光股份2025年三季报显示,前三季度公司主营收入173.28亿元,同比上升1.25%;归母净利润9.48亿元,同比下降7.18%;扣非净利润8.02亿元,同比下降13.59%;其中2025年第三季度,公司单季度主营收入65.19亿元,同比上升7.52%;单季度归母净利润3.91亿元,同比上升0.63%;单季度扣非净利润3.41亿元,同比下降5.68%;负债率42.9%,投资收益988.0万元,财务费用-1123.49万元,毛利率19.62%。

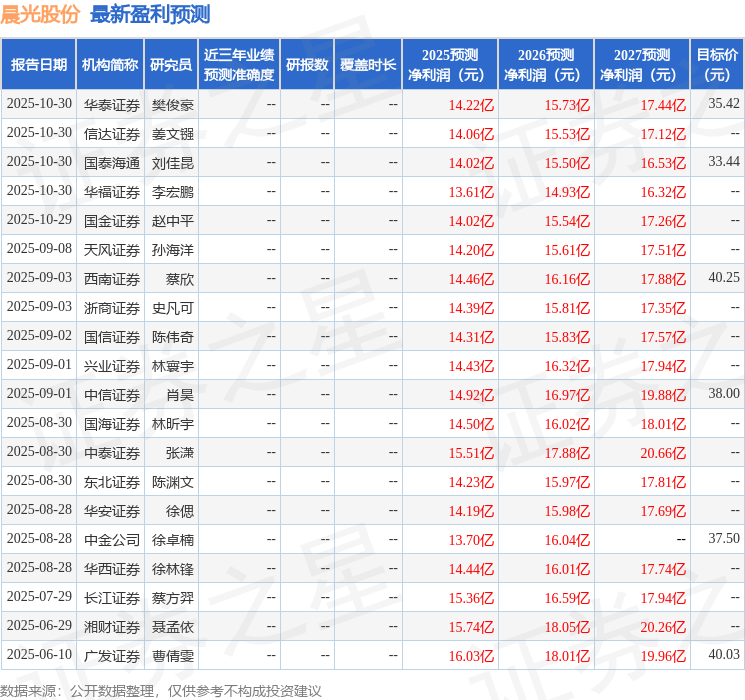

该股最近90天内共有20家机构给出评级,买入评级18家,增持评级2家;过去90天内机构目标均价为37.72。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入7559.28万,融资余额增加;融券净流入129.33万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证星公司调研

2026-06-17

证星公司调研

2026-06-17

证星公司调研

2026-06-17

证星公司调研

2026-06-17

证星公司调研

2026-06-17

证星公司调研

2026-06-17

证券之星资讯

2026-06-17

证券之星资讯

2026-06-17

证券之星资讯

2026-06-17