来源:证券之星港美股

2025-09-30 16:33:01

美银证券发表报告称,预期玖龙纸业(02689.HK)将维持高于同业的美元计价利润,但进一步扩大此优势可能面临挑战。该行微幅下调玖纸2026至2027财年预测,并同步下调目标价8%至6港元。重申“买入”评级,因认为以7.4倍2026年预测市盈率计,估值具吸引力,且潜在需求加速可能推升利润率,成本优势亦有助限制盈利下行风险。

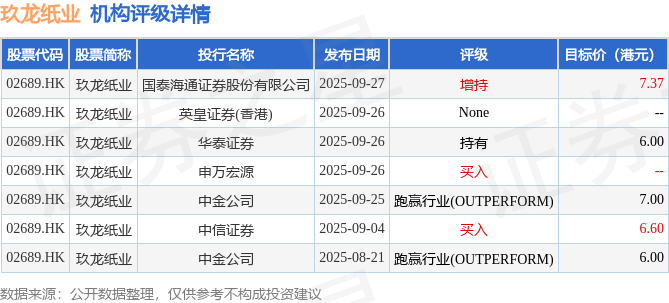

截至2025年9月30日收盘,玖龙纸业(02689.HK)报收于5.49港元,下跌0.72%,成交量2000.9万股,成交额1.09亿港元。投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有2家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为6.59港元。国泰海通证券股份有限公司最新一份研报给予玖龙纸业增持评级,目标价7.37港元。

机构评级详情见下表:

玖龙纸业港股市值257.6亿港元,在造纸Ⅱ行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

证券之星港美股

2026-05-24

中国基金报

2026-05-24

证券之星港美股

2026-05-24

证券之星港美股

2026-05-24

21世纪经济报道

2026-05-24

智通财经

2026-05-24

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22

证券之星资讯

2026-05-22